税金(一般的な内容)

小規模企業共済等掛金控除とは?対象となる3つの掛金と出口戦略の注意点を解説

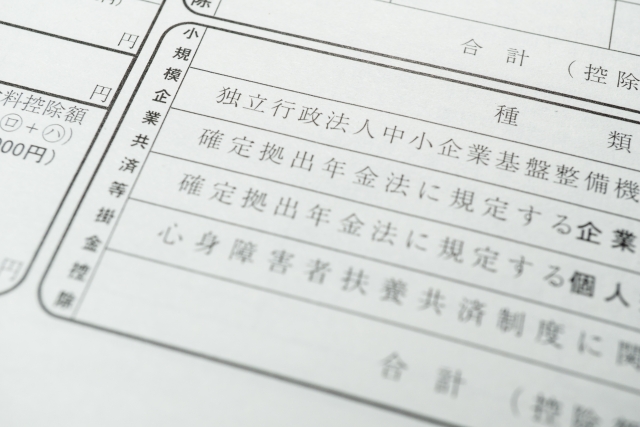

小規模企業共済等掛金控除は、支払った掛金の全額が所得から差し引かれる所得控除の一つで、小規模企業共済・iDeCo(個人型確定拠出年金)・心身障害者扶養共済の3つの掛金が対象になります。掛金を支払う段階では所得税・住民税の負担を軽減できる一方、受取時には「退職所得」や「公的年金等の雑所得」として課税される仕組みのため、出口の課税まで含めた計画が欠かせません。

この記事では、3つの掛金控除の全体像から、小規模企業共済の受取時の課税区分、iDeCoとの退職所得控除の重複問題、経営セーフティ共済との使い分けまでをまとめた内容です。

小規模企業共済等掛金控除の対象となる3つの掛金

小規模企業共済等掛金控除では、以下の3種類の掛金が対象になり、いずれも支払った全額が所得控除として課税対象所得から差し引かれます。社会保険料控除と異なり、配偶者や親族の分を代わりに支払っても控除の対象にならず、契約者本人が支払った掛金に限られる点に注意が必要です。

①小規模企業共済の掛金

小規模企業共済は、個人事業主や小規模企業の役員が廃業・退職後の生活資金を積み立てるための共済制度で、独立行政法人中小企業基盤整備機構(中小機構)が運営しています。掛金月額は1,000円から70,000円まで500円単位で設定でき、年間最大84万円の所得控除が可能です。

1年以内の前納掛金も支払った年の控除対象になるため、年末に翌年分を一括で支払うことで、その年の課税所得をさらに圧縮する方法も活用されています。

②確定拠出年金(企業型・iDeCo)の掛金

確定拠出年金法に基づく企業型年金加入者掛金(マッチング拠出分)や、個人型年金(iDeCo)の掛金も全額が控除の対象です。iDeCoの掛金上限は加入区分によって異なり、令和7年の年金制度改正法により、2026年12月から第1号被保険者(個人事業主等)は月額75,000円に引き上げられます(国民年金基金・付加保険料との合算枠)。

引き上げ後は、小規模企業共済と合わせて活用すれば、個人事業主は年間最大174万円の所得控除を受けられる計算になります。

③心身障害者扶養共済の掛金

地方公共団体が条例に基づいて実施する心身障害者扶養共済制度の掛金も対象です。障害のある方の保護者が加入者となり、保護者が死亡または重度障害になった場合に障害のある方へ年金が支給される制度で、掛金の全額が所得控除として認められています。

小規模企業共済の共済金の種類と受取時の課税

小規模企業共済は掛金を支払う段階だけでなく、受取時にも税制優遇がある制度ですが、受け取る共済金の種類によって課税区分が変わります。共済金には「共済金A」「共済金B」「準共済金」「解約手当金」の4種類があり、請求事由に応じてどの共済金に該当するかが決まる仕組みです。

共済金A・共済金Bの課税区分

共済金Aは、個人事業の廃業や契約者の死亡が主な請求事由で、最も受取額が高く設定されています。共済金Bは、65歳以上で180か月以上掛金を納付した場合の老齢給付や、病気・けがによる役員退任が主な請求事由です。生存中に一括で受け取る場合は「退職所得」扱いとなり、退職所得控除が適用されるため税負担が軽くなります。

分割で受け取る場合は「公的年金等の雑所得」扱いとなり、公的年金等控除が適用される仕組みです。

ただし、契約者の死亡により遺族が共済金を受け取る場合は課税区分が変わります。この場合は退職所得ではなく、相続税法上の「みなし相続財産」として相続税の対象となり、死亡退職金の非課税枠(500万円×法定相続人の数)が適用されます。相続対策として共済金を位置づける際は、この違いを念頭に置いておく必要があるでしょう。

出典:国税庁 No.4117 相続税の課税対象になる死亡退職金

準共済金と解約手当金の課税区分

準共済金は、個人事業主が法人成りした結果として加入資格を失った場合などに支給され、一括受取で退職所得扱いとなります。一方、任意解約による解約手当金は、65歳以上であれば退職所得扱いですが、65歳未満の任意解約では「一時所得」扱いとなる点に注意が必要です。

一時所得は総合課税の対象であり、退職所得に比べて控除枠が小さいため、税負担が重くなる可能性があります。

受取方法の選び方

共済金A・Bでは、一括受取・分割受取(10年または15年)・一括と分割の併用の3つの受取方法を選択できます。分割受取を選ぶには、共済金の額が300万円以上かつ請求事由発生時に60歳以上であることが条件です。準共済金と解約手当金は一括受取のみとなっています。

一般的には、一括受取で退職所得控除を活用するほうが税負担は軽くなりますが、公的年金の受給額や他の退職所得との兼ね合いで分割が有利になる場合もあるでしょう。

掛金の減額・任意解約による元本割れリスク

小規模企業共済は途中で掛金を増額・減額することが可能ですが、掛金納付月数が240か月(20年)未満で任意解約した場合、解約手当金は掛金合計額を下回ります。廃業や65歳以上の老齢給付であれば元本割れは生じませんが、事業を継続したまま途中で解約すると不利になるケースがあることを理解しておく必要があるでしょう。

減額した場合の落とし穴

掛金を途中で減額すると、減額部分はその後運用されない状態が続く点に注意が必要です。加入期間が240か月以上あっても、掛金区分ごとの納付月数が240か月を下回っていれば、その区分では元本割れが発生する可能性があります。

経営状況の悪化で掛金を減額する前に、最低額の月額1,000円に変更して納付を継続するという選択肢も検討に値します。

廃業による受取と任意解約の税負担の違い

廃業届を提出してから共済金Aとして受け取れば、退職所得控除が適用され、課税対象は控除後の金額の2分の1です。一方、65歳未満で任意解約すると一時所得扱いとなり、50万円の特別控除はあるものの、他の所得と合算して総合課税の対象になります。

受取額が同じでも手取りに差が出るため、廃業を検討している場合は廃業届の提出を先に済ませるのが合理的でしょう。

iDeCoとの退職所得控除の重複問題

個人事業主がiDeCoと小規模企業共済の両方に加入している場合、どちらも一時金で受け取ると退職所得控除が適用されますが、受取時期によっては控除額が調整され、税負担が想定以上に増えることがあります。2026年1月から適用された税制改正により、この問題はさらに複雑になりました。

「10年ルール」と「19年ルール」

iDeCoの一時金を先に受け取り、その後に退職金(小規模企業共済の共済金を含む)を受け取る場合、令和7年度税制改正により「前年以前9年以内」(いわゆる10年ルール)に退職所得控除の調整期間が延長されました。

改正前は「前年以前4年以内」(5年ルール)だったため、60歳でiDeCoを受け取って65歳で共済金を受け取ればそれぞれ独立して控除を使えていましたが、改正後はこの方法が使えなくなっています。

反対に、小規模企業共済の共済金を先に受け取り、その後にiDeCoの一時金を受け取る場合は「前年以前19年以内」(19年ルール)が適用される仕組みです。こちらは改正されておらず、60歳で共済金を受け取った場合、iDeCoの一時金に退職所得控除をフルで適用するには80歳以降まで待たなければなりません。

個人事業主がとりうる対応策

個人事業主には会社員のような定年がないため、受取時期の調整に一定の自由度があります。考えられる対応策は以下の通りです。

・iDeCoを先に60歳で一時金受取→小規模企業共済は70歳以降に一括受取(10年以上の間隔を確保)

・小規模企業共済・iDeCoのいずれか一方を年金(分割)で受け取り、退職所得控除の重複を回避

・両方を同じ年に一括受取し、合算して1つの退職所得として控除を適用する方法も選択肢の一つ

いずれの方法でも、公的年金(老齢基礎年金・老齢厚生年金)の受給額や繰下げ受給の有無、他の所得状況によって有利な選択は変わります。公的年金等控除の枠を超えて雑所得が発生すると、国民健康保険料や介護保険料の算定にも影響するため、手取り全体で判断することが重要です。

経営セーフティ共済(倒産防止共済)との使い分け

個人事業主の節税対策として小規模企業共済とともに名前が挙がるのが、経営セーフティ共済(中小企業倒産防止共済制度)です。どちらも中小機構が運営する共済制度ですが、税務上の扱いや目的が異なるため、それぞれの特性を理解した上で使い分けることが求められます。

税務上の扱いの違い

小規模企業共済の掛金は「小規模企業共済等掛金控除」として所得控除に該当します。一方、経営セーフティ共済の掛金は事業所得の必要経費(法人の場合は損金)として算入される仕組みです。

この違いにより、小規模企業共済は所得税額に直接影響し、経営セーフティ共済は事業所得の金額自体を減らす効果があります。

経営セーフティ共済は掛金月額5,000円から200,000円(5,000円刻み)で、積立上限は800万円です。掛金を40か月以上納付すれば解約手当金は掛金全額が戻りますが、解約時には益金(収益)として課税対象になります。

つまり、課税の繰り延べ効果はあるものの、出口で課税される点は同じです。

令和6年10月以降の再加入制限

令和6年度税制改正により、令和6年10月1日以降に経営セーフティ共済を解約し再加入した場合、解約日から2年間は掛金の必要経費(損金)算入ができない制限が設けられました。以前は上限800万円に達したら解約して再加入するという節税手法が使われていましたが、この方法は実質的に封じられたことになります。

小規模企業共済にはこのような再加入制限はないため、長期的な積立という観点では小規模企業共済のほうが制度設計上の自由度が高いといえるでしょう。

どちらを優先すべきか

老後資金の準備を主な目的とするなら、受取時に退職所得控除や公的年金等控除が使える小規模企業共済が優先されます。取引先の倒産リスクへの備えや、利益の出た年の課税繰り延べを重視する場合には、経営セーフティ共済が候補となります。

資金に余裕があれば両方を併用し、小規模企業共済で退職金を確保しつつ、経営セーフティ共済で短期的な資金調整を行うという組み合わせも選択肢の一つです。

確定申告での手続きと添付書類

小規模企業共済等掛金控除を受けるには、確定申告書の「小規模企業共済等掛金控除」欄に支払った掛金の合計額を記入し、中小機構やiDeCoの運営管理機関から届く「掛金払込証明書」を添付(または電子証明書等の電磁的記録印刷書面を提示)する必要があります。

年末調整で控除を受ける場合

給与所得者が小規模企業共済やiDeCoに加入している場合、「給与所得者の保険料控除申告書」に掛金払込証明書を添付して勤務先に提出すれば、年末調整で控除が適用されます。この場合、確定申告での重複手続きは不要です。

ただし、経営セーフティ共済の掛金は年末調整では処理できず、確定申告が必要になる点は押さえておきましょう。

前納した場合の控除タイミング

小規模企業共済の掛金を1年以内の範囲で前納した場合、支払った年の所得控除として一括で計上できます。12月に翌年1月〜12月分を前納すれば、その年の課税所得を最大で約168万円(当年分84万円+翌年分の前納84万円の合算)圧縮できる計算です。

ただし、翌年の控除額はゼロになるため、2年間のトータルで判断する視点が欠かせません。

公的年金や遺族年金との組み合わせで考える老後資金

小規模企業共済やiDeCoの掛金控除は「老後の備え+現在の節税」として活用されますが、掛金額を決める前に、まず公的年金でどの程度の収入が見込めるかを把握しておくことが欠かせません。

国民年金だけの場合の不足額

個人事業主が加入する国民年金(老齢基礎年金)の満額は令和8年度で847,300円(月額約70,600円)です。二人以上世帯の消費支出は月平均約30万円(総務省家計調査2024年)とされており、年金だけでは月約23万円の不足が生じる計算になります。

この不足額をどの制度でどれだけ補うかという逆算の視点が、掛金額を決める際の出発点となるでしょう。

公的保障を把握した上での配分

万が一の場合には遺族基礎年金(子のある配偶者で847,300円+子の加算)といった公的保障もあります。こうした公的保障のカバー範囲を確認した上で、不足部分を小規模企業共済・iDeCo・民間保険でどう補うかを検討する順序が、掛金の過不足を防ぐことにつながります。

ここで見落とされやすいのが、就業不能時の所得保障です。会社員が加入する健康保険には、病気やけがで働けないときに標準報酬月額の平均額のおよそ3分の2が支給される傷病手当金があります。一方、個人事業主が加入する国民健康保険には、この傷病手当金にあたる所得保障が基本的にありません。

相談の現場でも、会社員時代の感覚のまま「働けなくなっても手当が出る」と考えている個人事業主は少なくないものです。就業不能への備えは、小規模企業共済の積立や就業不能保険などで自ら準備しておく視点が欠かせません。

出典:厚生労働省 第135回社会保障審議会医療保険部会 資料4「傷病手当金について」

まとめ

小規模企業共済等掛金控除は、掛金全額が所得控除になるという入口の節税効果が注目されがちですが、出口(受取時)の課税区分や、iDeCoとの退職所得控除の重複調整まで含めて初めて「実際にどれだけ手元に残るか」が見えてきます。2026年1月から適用された10年ルールにより、iDeCoと小規模企業共済を併用する個人事業主にとって受取時期の設計はこれまで以上に重要です。

経営セーフティ共済との使い分けも含め、公的年金でカバーできる範囲を把握した上で、掛金の配分と受取戦略を計画的に組み立てることをおすすめします。

本記事は、CFP資格保有者であり、J-FLEC認定アドバイザーの金子賢司が執筆しています。当記事の執筆者「金子賢司」の情報は、CFP検索システムおよびJ-FLECアドバイザー検索システムにてご確認いただけます。北海道エリアを指定して検索いただくとスムーズです。