公的年金制度

年金の繰り上げ・繰り下げ受給はどっちが得?損益分岐点と後悔しないための注意点|2026年改正対応

老齢年金の受給開始は原則65歳ですが、60歳から75歳までの間で自由に選択でき、繰り下げで最大84%増額・繰り上げで最大24%減額される仕組みです。損益分岐点は、70歳まで繰り下げた場合で約81歳11ヶ月、60歳から繰り上げた場合(昭和37年4月2日以降生まれ)で約80歳10ヶ月となり、この年齢を超えて長生きするかどうかが判断の鍵といえるでしょう。

2026年4月からは、働きながら年金を受け取る方の老齢厚生年金が支給停止される基準額が、月額51万円から65万円に引き上げられました。働きながらの繰り下げは、年金額の増額と賃金収入を両立させる戦略としてさらに選びやすい環境です。本記事では、繰り下げ・繰り上げ受給の仕組み、損益分岐点、在職老齢年金との関係、後悔しないための注意点まで、厚生労働省・日本年金機構の公開情報に基づき解説します。

はじめに:年金受給開始時期の選択は「戦略」である

公的年金は、老後の生活を支える収入の柱です。厚生労働省の資料によると、老齢基礎年金や老齢厚生年金は原則65歳から受給が始まりますが、個人の稼得能力の減退や健康状態には差があることから、受給開始時期を前後に調整できる制度が設けられています。

具体的には、60歳から65歳になるまでの間に早めて受け取る「繰り上げ受給」と、66歳から75歳までの間に遅らせて受け取る「繰り下げ受給」の2つの選択肢があります。いずれを選んでも、一度決定した増額率・減額率は生涯変わらない仕組みです。つまり、この選択は単なる「いつからもらうか」という問題ではなく、老後の資金計画全体に関わる戦略的な意思決定といえるでしょう。

受給開始時期を決める際には、健康状態、就労予定、貯蓄額、家族構成など多角的な視点からの検討が欠かせません。

年金受給開始の原則:65歳支給のメリット・デメリット

国民年金(老齢基礎年金)および厚生年金(老齢厚生年金)は、原則として65歳から受給が開始されます。年金を受け取るには、65歳になる3ヶ月ほど前に届く「年金請求書」に必要事項を記入し、年金事務所へ提出する手続きが必要となります。

65歳から受給を開始するメリット

65歳時点で受給を開始する最大の利点は、制度上の標準的な年金額を増減なく受け取れることにあります。繰り上げによる減額も繰り下げによる増額もないため、計算がシンプルで将来の収支計画を立てやすいのが特徴です。また、加給年金や振替加算といった加算額がある場合、65歳から満額を受け取ることができます。

65歳から受給を開始するデメリット

一方で、65歳以降も働いて収入を得られる見込みがある場合、繰り下げ受給を選択しないことで年金額を増やす機会を逃すことになります。平均寿命の延伸を踏まえると、長期的な視点で受給総額を最大化したい場合は繰り下げを検討する余地があるといえるでしょう。

年金繰り下げ受給とは?最大75歳まで遅らせるメリット

繰り下げ受給とは、本来65歳から受け取れる年金を66歳以降に遅らせて受給を開始する制度です。2022年4月の制度改正により、繰り下げの上限年齢が従来の70歳から75歳へと引き上げられました(昭和27年4月2日以降生まれの方が対象)。受給開始を遅らせた期間に応じて年金額が増額され、その増額率は生涯にわたって適用されます。

1ヶ月あたり0.7%の増額率

繰り下げ受給を選択した場合の増額率は、65歳に達した月から繰り下げを申し出た月の前月までの月数に0.7%を乗じて計算されます。

・66歳0ヶ月まで繰り下げ(12ヶ月):増額率8.4%

・70歳0ヶ月まで繰り下げ(60ヶ月):増額率42.0%

・75歳0ヶ月まで繰り下げ(120ヶ月):増額率84.0%

例えば、65歳から月額10万円を受け取れる方が70歳まで繰り下げた場合、月額は14万2,000円(10万円×1.42)となります。

繰り下げの最大の魅力:生涯受け取る年金額が増える可能性

繰り下げ受給の最大のメリットは、増額された年金を一生涯受け取れる点にあります。長寿化が進む現代において、老後資金の枯渇リスクに備える手段として有効です。65歳以降も就労して収入を確保できる方や、貯蓄に余裕がある方にとっては、将来の安心につながる選択肢となり得ます。

老齢基礎年金と老齢厚生年金は別々に繰り下げ可能

繰り下げ受給の対象となるのは、老齢基礎年金と老齢厚生年金の2種類です。それぞれを別々に繰り下げることが可能なため、老齢基礎年金は65歳から受給しながら老齢厚生年金のみを繰り下げる、または逆のパターンといった柔軟な選択も認められています。

たとえば、65歳から老齢基礎年金(年額約85万円)を生活費として受け取りながら、老齢厚生年金のみを70歳まで繰り下げて42%増額するという戦略が可能です。在職老齢年金で老齢厚生年金が支給停止される予定の方にとって、停止される部分のみを繰り下げる選択肢として活用されています。

ただし、加給年金額や振替加算については繰り下げによる増額の対象外となる点に注意が必要です。繰り下げ待機期間中は、これらの加算を受け取ることができません。

出典:厚生労働省「年金制度の仕組みと考え方 第11 老齢年金の繰下げ受給と繰上げ受給」

年金繰り上げ受給とは?60歳から早く受け取るメリット

繰り上げ受給とは、65歳より前に年金の受給を開始する制度です。希望すれば60歳から受け取りを始めることができますが、その分年金額は減額されます。繰り上げ受給を請求した後は取り消しができず、一度決まった減額率は生涯変わりません。

1ヶ月あたり0.4%(または0.5%)の減額率

繰り上げ受給を選択した場合の減額率は、生年月日によって異なります。

・昭和37年4月2日以降生まれの方:1ヶ月あたり0.4%(最大24.0%減額)

・昭和37年4月1日以前生まれの方:1ヶ月あたり0.5%(最大30.0%減額)

例えば、昭和37年4月2日以降生まれの方が60歳0ヶ月で繰り上げ請求した場合、減額率は24.0%(0.4%×60ヶ月)となります。65歳から月額10万円を受け取れる予定だった方は、月額7万6,000円に減額される計算です。

繰り上げの最大の魅力:早くお金を受け取れる安心感

繰り上げ受給のメリットは、定年退職後に収入が途絶える時期から年金を受け取れる点です。60歳で退職した後、65歳までの生活費をすべて貯蓄から賄うことに不安がある場合、繰り上げ受給によって安定した収入源を確保できます。また、健康上の理由から長生きできないと考える方にとっては、早く受給を開始することで受給総額を多くできる可能性もあるでしょう。

繰り上げできる年金の種類(老齢基礎年金、老齢厚生年金)

繰り上げ受給の対象となるのは、繰り下げと同様に老齢基礎年金と老齢厚生年金です。ただし、繰り下げ受給とは異なり、老齢基礎年金と老齢厚生年金のどちらか一方のみを繰り上げることは原則としてできません。両方を同時に繰り上げ請求する必要があります。

また、繰り上げ受給を選択した場合には以下の点にも留意が必要です。

・繰り上げ受給開始後は、65歳になるまで遺族厚生年金との併給ができない

・繰り上げ受給開始後は、障害年金(事後重症)を受け取ることができない

・国民年金の任意加入ができなくなる

・基本手当(失業保険)受給期間中、繰り上げ支給の老齢厚生年金は全額支給停止

出典:厚生労働省「年金制度の仕組みと考え方 第11 老齢年金の繰下げ受給と繰上げ受給」

繰り下げ・繰り上げの選択肢と「損益分岐点」の考え方

繰り下げ受給や繰り上げ受給を検討する際に、しばしば話題になるのが「損益分岐点」です。これは、繰り下げまたは繰り上げを選択した場合に、65歳から受給開始した場合と比較して年金の総受給額が逆転する年齢を指します。

繰り下げ受給の損益分岐点

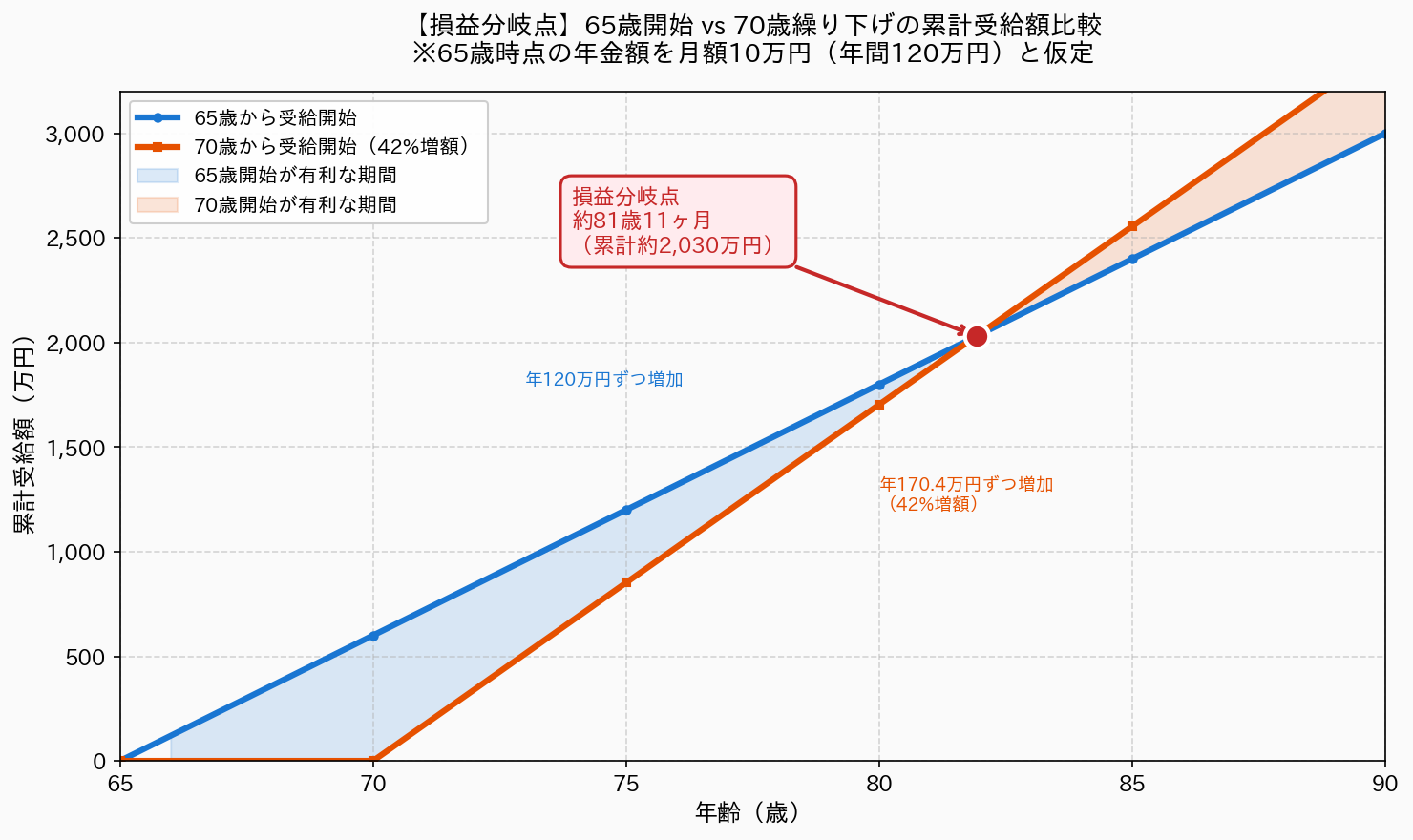

繰り下げ受給では、受給開始が遅れる分だけ受け取れない期間が生じますが、増額された年金を受給し続けることで、いずれ65歳開始の場合を上回ります。以下のグラフは、65歳から年金を受給した場合と、70歳まで繰り下げた場合の累計受給額の推移を比較したものです。

グラフのとおり、70歳まで繰り下げた場合は受給開始が5年遅れるため、当初は65歳開始の方が累計受給額は多くなります。しかし、繰り下げによって年金額が42%増額されるため、約81歳11ヶ月で累計額が逆転し、それ以降は繰り下げた方が有利になる計算となります。

同様に計算すると、75歳まで繰り下げた場合の損益分岐点は約86歳11ヶ月です。いずれの場合も、受給開始から約12年後に損益分岐点を迎える計算になっています。

※上記は税金・社会保険料を考慮していない概算であり、実際の手取り額は個人の状況により異なります。

2023年の日本人の平均寿命は男性81.09歳、女性87.14歳であり、平均的な寿命まで生きる場合は繰り下げ受給が有利になる可能性が高いといえるでしょう。

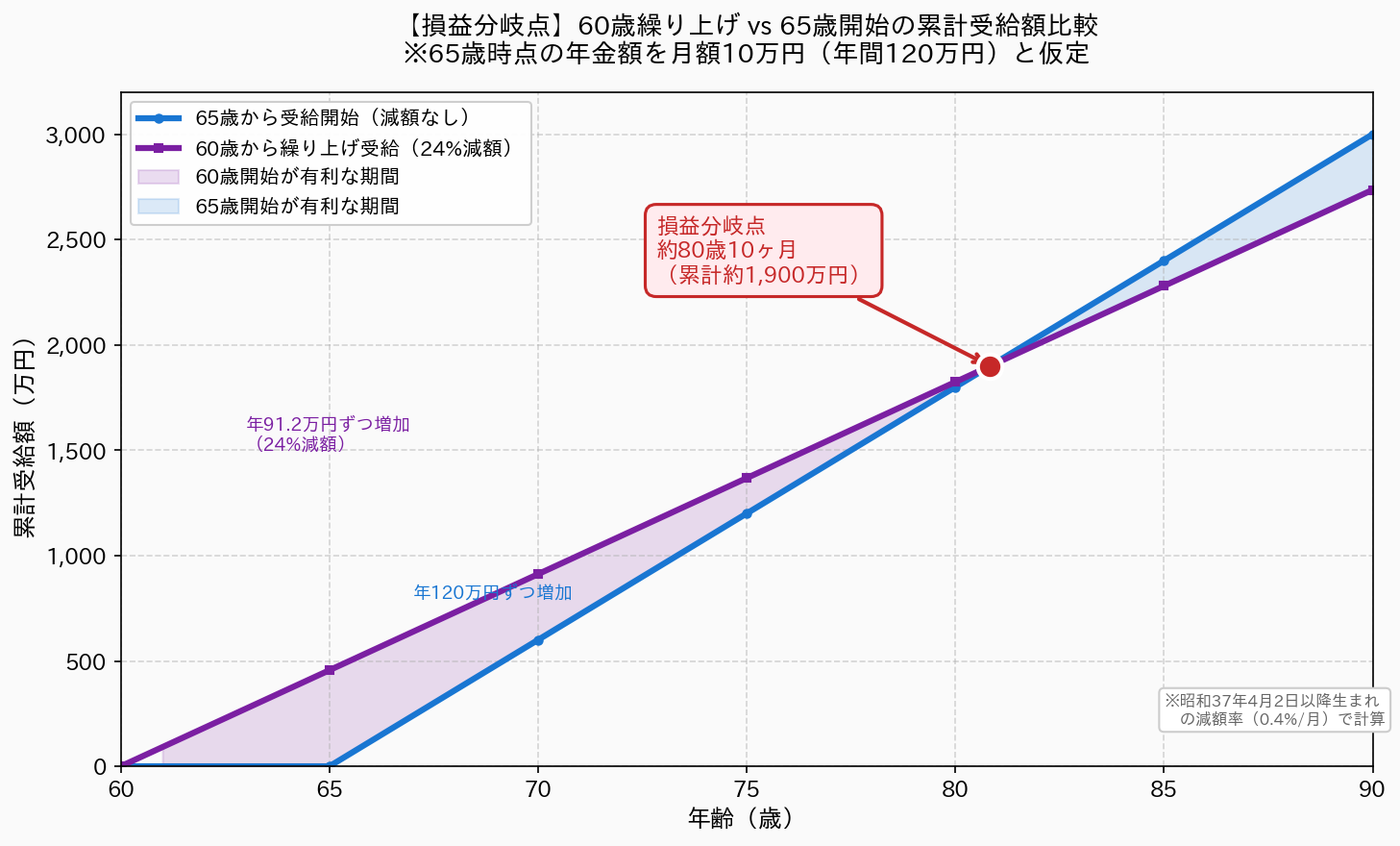

繰り上げ受給の損益分岐点

繰り上げ受給では、早く受け取り始める分だけ初期の総受給額は多くなりますが、減額された年金のため、長生きするほど65歳開始の場合との差が広がっていきます。

・60歳から受給開始(減額率24.0%、昭和37年4月2日以降生まれの場合):損益分岐点は約80歳10ヶ月

この年齢より早く亡くなった場合は繰り上げ受給の方が総受給額は多くなりますが、それ以上長生きした場合は65歳から受給した方が有利となります。

損益分岐点だけで判断してよいのか

損益分岐点はあくまで年金額のみを比較した目安であり、実際の判断にあたっては他の要素も考慮する必要があります。

・繰り下げにより年金額が増えると、所得税・住民税や国民健康保険料、介護保険料の負担が増える可能性がある

・繰り下げ待機期間中の生活費をどのように確保するか

・加給年金や振替加算を受け取れる場合、繰り下げ中はこれらが支給されない

・遺族年金や障害年金の受給権がある場合は繰り下げに制限がある

税金や社会保険料を考慮すると、増額率ほど手取りは増えない場合があることを念頭に置いておく必要があります。

働きながら繰り下げる場合の注意点:在職老齢年金との関係

65歳以降も働き続けながら繰り下げ受給を検討する場合、在職老齢年金制度との関係を理解しておく必要があります。在職老齢年金は、賃金(総報酬月額相当額)と老齢厚生年金(基本月額)の合計が一定の基準額を超えると、超過分の半額が老齢厚生年金から支給停止される仕組みです。

2026年4月から基準額が65万円に引き上げ

2025年6月成立の年金制度改正法により、2026年4月から在職老齢年金の支給停止基準額が月額51万円から65万円に引き上げられました。賃金と老齢厚生年金の合計が月65万円以下であれば、年金は全額支給されます。65万円を超えた場合は、超過分の半額が老齢厚生年金から支給停止される計算です。

なお、老齢基礎年金は在職老齢年金の調整対象に含まれず、賃金水準にかかわらず全額支給されます。

支給停止される部分は繰り下げ増額の対象外

働きながら繰り下げ受給を選んだ場合、在職老齢年金で支給停止される予定だった部分は、繰り下げによる増額の対象になりません。たとえば、本来の老齢厚生年金が月15万円で、賃金との合計が基準額を超えて月3万円が支給停止される予定の場合、繰り下げ増額が適用されるのは「15万円−3万円=12万円」の部分のみです。

そのため、高賃金で働き続ける方が老齢厚生年金を繰り下げる場合、想定したほど増額効果が得られない可能性がある点に注意が必要となります。一方、老齢基礎年金は在職老齢年金の影響を受けないため、繰り下げ増額が満額適用される仕組みです。

働きながらの繰り下げで有効な戦略

高賃金で働きながら繰り下げを検討する場合は、以下のような戦略が有効です。

・老齢基礎年金のみを繰り下げ、老齢厚生年金は65歳から受給する

・賃金と老齢厚生年金の合計が65万円以下に収まるよう働き方を調整して、満額の繰り下げ増額を狙う

・退職後に老齢厚生年金の繰り下げ請求をする(退職後は在職老齢年金の影響なし)

繰り下げで「後悔」しないための5つの注意点

繰り下げ受給は増額率が魅力的ですが、想定外の落とし穴で後悔するケースもあります。事前に確認しておくべきポイントを整理します。

注意1:加給年金が65歳から数年間しか受け取れない

加給年金は、厚生年金の被保険者期間が20年以上ある方に65歳未満の配偶者がいる場合などに、老齢厚生年金に上乗せして支給される加算です。年額約40万円となるケースもありますが、老齢厚生年金を繰り下げている期間は加給年金も支給されない取扱いとなります。配偶者が年下で加給年金が長期間受け取れる方ほど、繰り下げによる損失が大きくなる可能性があるでしょう。

注意2:繰り下げ中に亡くなると遺族が受け取る額は限定的

繰り下げ待機期間中に本人が亡くなった場合、遺族は本人が65歳から本来受け取るはずだった年金額を「未支給年金」として受け取れますが、繰り下げによる増額分は反映されません。長生きを前提とした繰り下げのため、健康に不安がある方は慎重な判断が求められます。

注意3:税金・社会保険料の負担増で手取り増加が限定的

繰り下げで年金額が増えると、所得税・住民税、国民健康保険料、介護保険料、後期高齢者医療制度の保険料がそれぞれ増加します。特に住民税非課税世帯から外れると、医療費の自己負担割合や高額療養費の上限額にも影響する可能性があり、額面の増額率ほど手取りが増えないケースもあるでしょう。

注意4:特例的な繰下げみなし増額制度を理解する

2023年4月施行の制度改正で創設された「特例的な繰下げみなし増額制度」により、70歳以降に繰下げ申出をせずに65歳からの本来の年金をさかのぼって請求する場合、請求日の5年前に繰下げ申出があったものとみなして、増額された年金の5年分が一括で支払われ、その後もこの増額率で年金を受け取れる仕組みになりました。たとえば72歳で繰下げ申出をせずに本来の年金を請求すると、5年前の67歳時点で繰下げ申出があったとみなされ、67歳時点の増額率(16.8%)で計算された5年分の年金が一括支給されます。70歳以降に事情の変化で繰下げを止めたい方への救済措置として位置づけられている制度です。なお、80歳以降に請求する場合や、請求の5年前の日以前から障害年金・遺族年金を受け取る権利がある場合は適用されません。

出典:日本年金機構「令和5年4月から老齢年金の繰下げ制度の一部改正が施行されました」

注意5:振替加算は繰り下げ増額の対象外

配偶者の老齢厚生年金に加給年金が付いていた場合、配偶者本人が65歳になると振替加算が老齢基礎年金に上乗せされます。ただし、振替加算は繰り下げによる増額対象外のため、老齢基礎年金を繰り下げると振替加算分は受け取れない期間が生じます。

まとめ:人生設計に合わせた最適解を見つける

年金の受給開始時期は、60歳から75歳までの幅広い選択肢の中から決定できます。繰り下げ受給を選択すれば1ヶ月あたり0.7%ずつ増額され、最大で84%の上乗せが可能です。反対に、繰り上げ受給を選択すると1ヶ月あたり0.4%ずつ減額され(昭和37年4月2日以降生まれの場合)、最大で24%減となります。

主な判断ポイントは以下のとおりです。

・損益分岐点:70歳繰下げで約81歳11ヶ月、60歳繰上げで約80歳10ヶ月

・働きながら繰り下げる場合、在職老齢年金で支給停止される部分は増額対象外(2026年4月から基準額65万円)

・老齢基礎年金と老齢厚生年金は別々に繰り下げ可能

・加給年金・振替加算は繰り下げ増額対象外

・税金・社会保険料の負担増で手取り増加は額面ほど大きくない場合あり

寿命は誰にも予測できません。健康状態、65歳以降の就労見込み、貯蓄状況、家族構成、年金以外の収入源など、さまざまな要素を総合的に勘案して判断することが重要です。「ねんきん定期便」「ねんきんネット」で将来の年金見込み額を確認するとともに、必要に応じて年金事務所や街角の年金相談センターで相談されるのも有効でしょう。生涯の収入計画に関わる選択だからこそ、情報を十分に集めたうえで納得のいく決定をしましょう。

本記事は、CFP資格保有者であり、J-FLEC認定アドバイザーの金子賢司による執筆です。当記事の執筆者「金子賢司」の情報は、CFP検索システムおよびJ-FLECアドバイザー検索システムでご確認いただけます。北海道エリアを指定して検索いただくとスムーズにお調べいただけるでしょう。