税金(一般的な内容)

投資のリスクとリターンとは?意味の違い・6つのリスクの種類・リスクを抑える方法をわかりやすく解説

投資における「リスク」とは、一般的な「危険」という意味ではなく、リターン(収益)の振れ幅、つまり結果の不確実性の大きさを指します。年金積立金管理運用独立行政法人(GPIF)の試算では、国内株式の期待リターンは年4.8%である一方、リスク(標準偏差)は約19%と示されており、1年間のリターンがマイナス14.2%からプラス23.8%の範囲に収まる確率が約68%です。リスクとリターンは表裏一体の関係にあり、高いリターンを狙えばリスクも高まるため、「ローリスク・ハイリターン」の金融商品は存在しません。この記事では、リスクとリターンの意味や関係性、投資に伴う6つのリスクの種類、リスクを抑えるための具体的な方法を取り上げていきます。

投資における「リスク」と「リターン」の正しい意味

投資を始める際にまず理解しておきたいのが、「リスク」と「リターン」という2つの言葉の意味です。日常会話と投資の世界では、特にリスクの意味が異なるため、ここで正確に押さえておく必要があるでしょう。

リターンとは「投資で得られる収益」のこと

リターンとは、投資によって得られる収益を指します。具体的には、株式の配当金や債券の利息といった「インカムゲイン」(保有中に定期的に得られる収益)と、購入時よりも高い価格で売却した際の差益である「キャピタルゲイン」(値上がり益)の2種類に分かれます。

たとえば、100万円で購入した投資信託が1年後に105万円になり、さらに分配金1万円を受け取った場合、合計リターンは6万円(キャピタルゲイン5万円+インカムゲイン1万円)で、リターンの率は年6%です。逆に値下がりした場合はマイナスのリターン、つまり損失が生じることになります。

リスクとは「リターンの振れ幅」のこと

投資における「リスク」は、「危険」「損をする」という意味ではなく、リターンの不確実性の大きさ、つまり結果がどれだけ振れるかの幅のことです。J-FLEC(金融経済教育推進機構)の解説でも、「リターンが不確実であること」がリスクの本質であると説明されています。

たとえば、預金はリターンの振れ幅が小さいため「ローリスク」、株式はリターンの振れ幅が大きいため「ハイリスク」と表現されるのが一般的です。リスクが大きいということは、大きく利益が出る可能性がある一方で、大きく損失が出る可能性もあることを指しています。

出典:リスクとリターン|投資の時間|J-FLEC(金融経済教育推進機構)

リスクとリターンは「比例関係」にある

リスクとリターンは表裏一体の関係にあり、投資信託協会の説明では「リスクの高いものほどリターンも高い(ハイリスク・ハイリターン)」「リスクの低いものほどリターンも低い(ローリスク・ローリターン)」という傾向があるとされています。

つまり、リスクを低く抑えようとすればリターンも低くなり、高いリターンを得ようとすればリスクも高くなるのが原則です。この関係を「リスクとリターンのトレードオフ」と呼びます。したがって、「元本保証で高利回り」をうたう商品は、投資の基本原則に反しており、投資詐欺の可能性が高いと判断できます。

リスクを数値で理解する:GPIFの「標準偏差」

リスクの大きさは「標準偏差」という統計指標で数値化することが可能で、GPIFが公表するデータを使えば各資産のリスク水準を具体的に比較できるようになるでしょう。

標準偏差とは何か

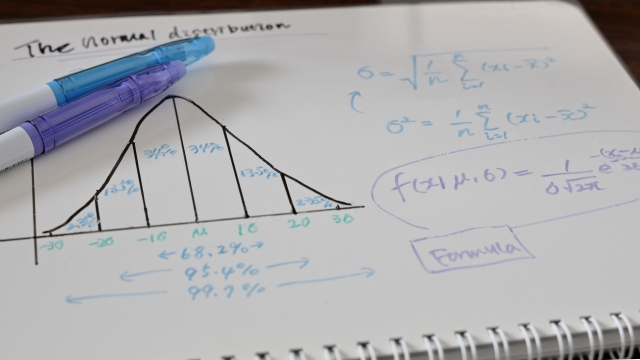

標準偏差とは、リターンが期待値(平均)からどの程度ブレるかを示す指標です。GPIFの解説によると、リターンが正規分布に従う場合、約68%(約3分の2)の確率で期待リターン±1標準偏差の範囲に収まり、約95%の確率で±2標準偏差の範囲に収まるとされています。

たとえば、GPIFが基本ポートフォリオの策定に使用した数値では、国内株式の期待リターンは年4.8%、リスク(標準偏差)は約19%となっています。この場合、1年間のリターンが「マイナス14.2%〜プラス23.8%」の範囲に収まる確率が約68%です。

資産クラス別のリスク・リターン比較

GPIFが2025年4月1日より適用した基本ポートフォリオの策定に用いた数値を参考にすると、一般的にリスクの小さい資産ほどリターンも小さく、リスクの大きい資産ほど高いリターンが期待できる関係が確認できます。

資産のリスク・リターン特性をおおまかに整理すると、以下のような傾向があります。

・国内債券:リスクが最も小さい資産クラスで、リターンも相対的に低い。安定性を重視する場合に適している

・外国債券:国内債券よりリスクは高いが、為替変動の影響を受ける。利回り水準は国内債券より高い傾向がある

・国内株式:期待リターンは約4.8%だが、リスク(標準偏差)は約19%と振れ幅が大きい

・外国株式:期待リターンは最も高いが、価格変動リスクに加えて為替リスクも伴う

出典:分散投資の意義② 投資のリスクとは|年金積立金管理運用独立行政法人(GPIF)

リスクの数値を「金額」に置き換えて考える

標準偏差をそのまま理解するのが難しい場合は、投資金額に当てはめて考えると実感が湧きやすくなるでしょう。

たとえば、国内株式に100万円を投資した場合(期待リターン4.8%、リスク約19%)、1年後の結果は約68%の確率で「約85.8万円〜約123.8万円」の範囲に収まると想定されます。つまり、約16%の確率で14万円以上の損失が発生する可能性があるということです。

この損失が発生した場合に、生活費や直近で使う予定のある資金に影響が出るかどうかが、投資判断における重要なポイントになるでしょう。投資に回す資金は、日々の生活費や緊急資金とは明確に分けて管理することが大前提です。

投資に伴う6つのリスクの種類

投資にはさまざまなリスクがあり、金融商品によって該当するリスクの種類や大きさが異なります。代表的な6つのリスクを把握しておけば、商品選びの際に何を確認すべきかが明確になるでしょう。

価格変動リスク

市場で取引される金融商品の価格が変動するリスクです。株式や投資信託など、ほとんどの運用商品に存在する最も基本的なリスクといえるでしょう。景気動向や企業業績、金利の変化、国際情勢など複数の要因が影響し、売却時の価格が購入時を下回る可能性があります。

金利変動リスク

金利の変動によって金融商品の価値が変わるリスクです。特に債券は金利と価格が逆の動きをする特性があり、金利が上昇すると既発の債券価格は下落し、金利が低下すると価格は上昇します。満期まで保有すれば額面で償還されるものの、途中売却する場合にはこのリスクが顕在化します。

為替変動リスク

外国の通貨建てで投資する場合に、為替レートの変動によってリターンが影響を受けるリスクです。たとえば、1ドル=150円のときに米国株を購入し、株価が変わらなくても1ドル=140円(円高)になれば為替差損が発生します。逆に円安に動けば為替差益につながることもあるでしょう。

信用リスク(デフォルトリスク)

投資先の企業や国が財政難や経営破綻に陥り、元本や利息の支払いができなくなるリスクです。債券投資では特に重要なリスクで、格付機関(S&P、ムーディーズなど)が発行体の信用力を評価しています。一般に信用力が低いほど利回りは高くなる一方、その分デフォルトの可能性も高まるため注意が必要です。

流動性リスク

売りたいときにすぐに売れない、あるいは希望する価格で売却できないリスクを指します。上場株式は市場で比較的自由に売買できますが、不動産や一部の債券、非上場株式などは買い手がすぐに見つからない場合があり、急いで現金化しようとすると大幅に安い価格で売却せざるを得ないこともあるでしょう。

カントリーリスク

投資先の国の政治・経済状況の変化によって資産価値が影響を受けるリスクです。新興国では政変や通貨危機、資本規制の導入などが起こる可能性があり、先進国と比べてカントリーリスクは高い傾向があります。一方、新興国は経済成長率が高く、期待リターンも高い傾向があるため、リスクとリターンのトレードオフの典型例といえるでしょう。

リスクを抑える3つの基本手法

投資のリスクをゼロにすることはできませんが、金融庁が資産形成の基本として推奨する3つの手法を組み合わせることで、リスクを一定程度コントロールすることが可能です。

長期投資:時間がリスクを平準化する

金融庁のNISA特設ウェブサイトで紹介されているデータによると、国内外の株式・債券に分散投資した場合、保有期間5年ではリターンの振れ幅が大きいものの、20年保有ではリターンのバラつきが小さくなる傾向が示されています。短期的に値動きが激しくても、長期間保有することで年平均リターンが安定する傾向にあるのが特徴です。

ただし、長期投資はリスクを「なくす」手法ではなく「平準化する」手法にすぎません。20年保有すれば必ずプラスになるという保証はない点に留意が必要でしょう。

分散投資:値動きの異なる資産を組み合わせる

1つの資産だけに集中投資するのではなく、値動きの異なる複数の資産(株式・債券・不動産など)や地域(国内・先進国・新興国)に分散して投資することで、全体のリスクを抑える効果が期待できます。

たとえば、株式と債券は一般に逆の値動きをする傾向にあるのが特徴です。株式が下落する場面で債券が上昇すれば、ポートフォリオ全体の損失を軽減できる可能性があります。GPIFも国内債券・外国債券・国内株式・外国株式の4資産に分散して年金積立金を運用しています。

積立投資(時間分散):購入タイミングのリスクを軽減する

一度にまとまった金額を投資するのではなく、毎月一定額ずつ継続的に購入する「定額積立」の方法(ドルコスト平均法)を活用すれば、購入タイミングによるリスクの分散が可能です。

価格が高いときには少ない口数を、価格が安いときには多い口数を購入することになるため、結果として1口あたりの平均購入価格を平準化する効果が期待できるでしょう。新NISAの「つみたて投資枠」は、この積立投資の仕組みを活用した制度設計です。

リスク許容度の考え方:家計全体から判断する

どの程度のリスクを取るかは、金融商品の特性だけでなく、家計全体の状況やライフプランから総合的に判断する必要があります。証券会社のサイトでは金融商品の説明が中心になりがちですが、実際の投資判断では家計の状況を起点に考えることが欠かせません。

リスク許容度を左右する5つの要因

リスク許容度とは、投資で損失が出た場合にどの程度まで耐えられるかの度合いのことです。以下の要素によって人それぞれ異なります。

・年齢と投資期間:年齢が若いほど運用期間が長いため、一時的な損失からの回復期間を確保しやすい。退職が近い場合は、損失を取り戻す時間が限られる

・収入の安定性:給与収入が安定している人は、投資で損失が出ても生活への影響が小さい。自営業や契約社員など収入の変動が大きい場合は慎重な姿勢が求められる

・資産全体の規模と構成:預貯金や不動産を含む資産全体に占める投資の割合が小さいほど、リスクを取りやすくなる

・家族構成とライフイベント:教育費や住宅購入など、近い将来にまとまった支出が予定されている場合は、その分を安全資産で確保する必要がある

・公的保障の把握:健康保険の高額療養費制度や遺族年金、傷病手当金など公的保障の内容を把握しておくことで、民間保険に過剰な保険料を支払わず、その分を投資に回せる可能性がある

「生活防衛資金」を先に確保する

投資を始める前に、万が一の事態に備えた「生活防衛資金」を預貯金で確保しておくことが前提条件です。一般的な目安として、会社員であれば生活費の3〜6か月分、自営業者であれば6か月〜1年分を、いつでも引き出せる預貯金として保有しておくのが望ましいでしょう。

この資金は投資に回すべきではありません。生活防衛資金を確保したうえで、余裕資金の中からリスク許容度に応じた投資配分を決める手順が、資産運用の基本的な進め方です。

年代別のリスク資産配分の考え方

リスク資産(株式等)の配分割合について、「100から年齢を引いた数値をリスク資産の割合にする」という目安が一つの参考になるでしょう。

・30歳の場合:100−30=70% → リスク資産70%、安全資産30%

・50歳の場合:100−50=50% → リスク資産50%、安全資産50%

・65歳の場合:100−65=35% → リスク資産35%、安全資産65%

ただし、これはあくまで目安であり、個人の家計状況やライフプランによって最適な配分は異なります。重要なのは、損失が出た場合に生活に支障が出ないかどうかを具体的にシミュレーションしてから投資配分を決めることでしょう。

「ローリスク・ハイリターン」の勧誘に注意

リスクとリターンの原則を理解していれば、投資詐欺の被害を防ぐ防波堤にもなるでしょう。「元本保証で年利10%」といった勧誘は、投資の基本原則に反しており、注意が必要です。

投資詐欺の典型的なパターン

消費者庁や金融庁が注意喚起している投資詐欺には、共通するパターンが見られます。

・「必ず儲かる」「元本保証」をうたう(リスクとリターンの原則に反する)

・金融庁に登録されていない業者が勧誘している

・「今だけ」「限定」など、判断を急がせる手法を使う

・仕組みの説明を求めても具体的に答えられない

リスクとリターンの関係を理解していれば、「リスクがないのに高いリターンが得られる」という話が構造的にありえないことがわかるでしょう。投資に「絶対」や「確実」はないという原則を忘れないようにしましょう。

判断に迷ったら公的機関に相談する

投資の勧誘について不安がある場合は、金融庁の「金融サービス利用者相談室」や消費生活センター(局番なし188)への相談が可能です。J-FLEC(金融経済教育推進機構)では、認定アドバイザーによる無料の個別相談も実施しています。

まとめ:リスクを正しく理解して投資判断に活かす

投資のリスクとは「危険」ではなく「リターンの振れ幅」のことで、リスクとリターンは比例関係です。GPIFのデータが示すように、国内株式でも1年間でマイナス14%以上の損失が約16%の確率で想定されるため、リスクを正しく数値で理解しておくことが欠かせません。

リスクを抑えるためには、長期投資・分散投資・積立投資の3つの手法を組み合わせるのが基本です。そのうえで、生活防衛資金を先に確保し、家計全体の状況やライフプランからリスク許容度を判断してから投資に臨むことが、資産運用における基本的な手順となるでしょう。

本記事は、CFP資格保有者であり、J-FLEC認定アドバイザーの金子賢司が執筆しています。当記事の執筆者「金子賢司」の情報は、CFP検索システムおよびJ-FLECアドバイザー検索システムにてご確認いただけます。北海道エリアを指定して検索いただくとスムーズです。

金子賢司へのライティング・監修依頼はこちらから。ポートフォリオもご確認ください。