公的年金制度

年金繰り下げ受給のメリット・デメリット:75歳まで遅らせるとどうなる?

年金の受給開始年齢は原則65歳ですが、受給開始を66歳以降に遅らせる「繰り下げ受給」を選択すると、年金額を増やせます。2022年4月からは最大75歳まで繰り下げが可能となり、その場合の増額率は84%に達することをご存じでしょうか。

本記事では、年金繰り下げ受給の仕組みや増額率の計算方法、メリット・デメリットを詳しく解説します。繰り下げ受給を検討すべき人の特徴についてもお伝えしますので、老後の年金戦略を考える際の参考にしてください。

繰り下げ受給は「長生きリスク」への有効な備え

日本人の平均寿命は男性約81歳、女性約87歳と年々延びており、老後の生活期間も長期化しています。この「長生きリスク」に備える有効な手段のひとつが、年金の繰り下げ受給です。

繰り下げ受給では、受給開始を遅らせた月数に応じて年金額が増額されます。一度増額された年金は生涯にわたって受け取れるため、長寿社会において経済的な安心感を得られる選択肢といえるでしょう。

年金繰り下げ受給の仕組みと増額率

繰り下げ受給の仕組みを正しく理解することが、適切な判断の第一歩となります。ここでは、制度の概要と具体的な増額率について説明します。

最大75歳まで繰り下げが可能

年金の繰り下げ受給とは、65歳で受け取れる老齢年金を66歳以降に遅らせて受給する制度です。2022年4月の制度改正により、繰り下げの上限年齢が従来の70歳から75歳に引き上げられました。

対象となるのは、1952年(昭和27年)4月2日以降に生まれた方で、老齢基礎年金と老齢厚生年金のそれぞれについて繰り下げが可能です。両方を同時に繰り下げることも、どちらか一方のみを繰り下げることもできます。

1ヶ月あたり0.7%増額のインパクト(最大84%増)

繰り下げ受給の増額率は、65歳から繰り下げた月数に応じて計算されます。増額率の計算式は以下のとおりです。

増額率 = 0.7% × 繰り下げ月数

具体的な増額率の例を見てみましょう。

・66歳0ヶ月で受給開始:増額率8.4%(0.7% × 12ヶ月)

・70歳0ヶ月で受給開始:増額率42.0%(0.7% × 60ヶ月)

・75歳0ヶ月で受給開始:増額率84.0%(0.7% × 120ヶ月)

令和7年度の老齢基礎年金(満額)は月額69,308円ですが、75歳まで繰り下げた場合は月額約127,500円となり、約1.84倍に増加します。一度増額された年金額は生涯変わらず、終身で受け取れます。

繰り下げ受給の最大のメリット

繰り下げ受給には複数のメリットがあります。老後の経済的な安定を考えるうえで、これらのメリットを正しく理解しておきましょう。

生涯受け取る年金額の増加

繰り下げ受給の最大のメリットは、増額された年金を生涯にわたって受け取れる点にあります。

例えば、65歳時点で月額15万円の年金を受け取れる方が70歳まで繰り下げた場合、月額は約21.3万円(42%増)に増加します。75歳まで繰り下げれば約27.6万円(84%増)となり、毎月の収入が大幅に上がります。

この増額は一時的なものではなく、受給開始後は終身で適用されます。物価や賃金の変動による年金額の改定があった場合も、増額率は維持される仕組みになっています。

長寿リスクへの備え

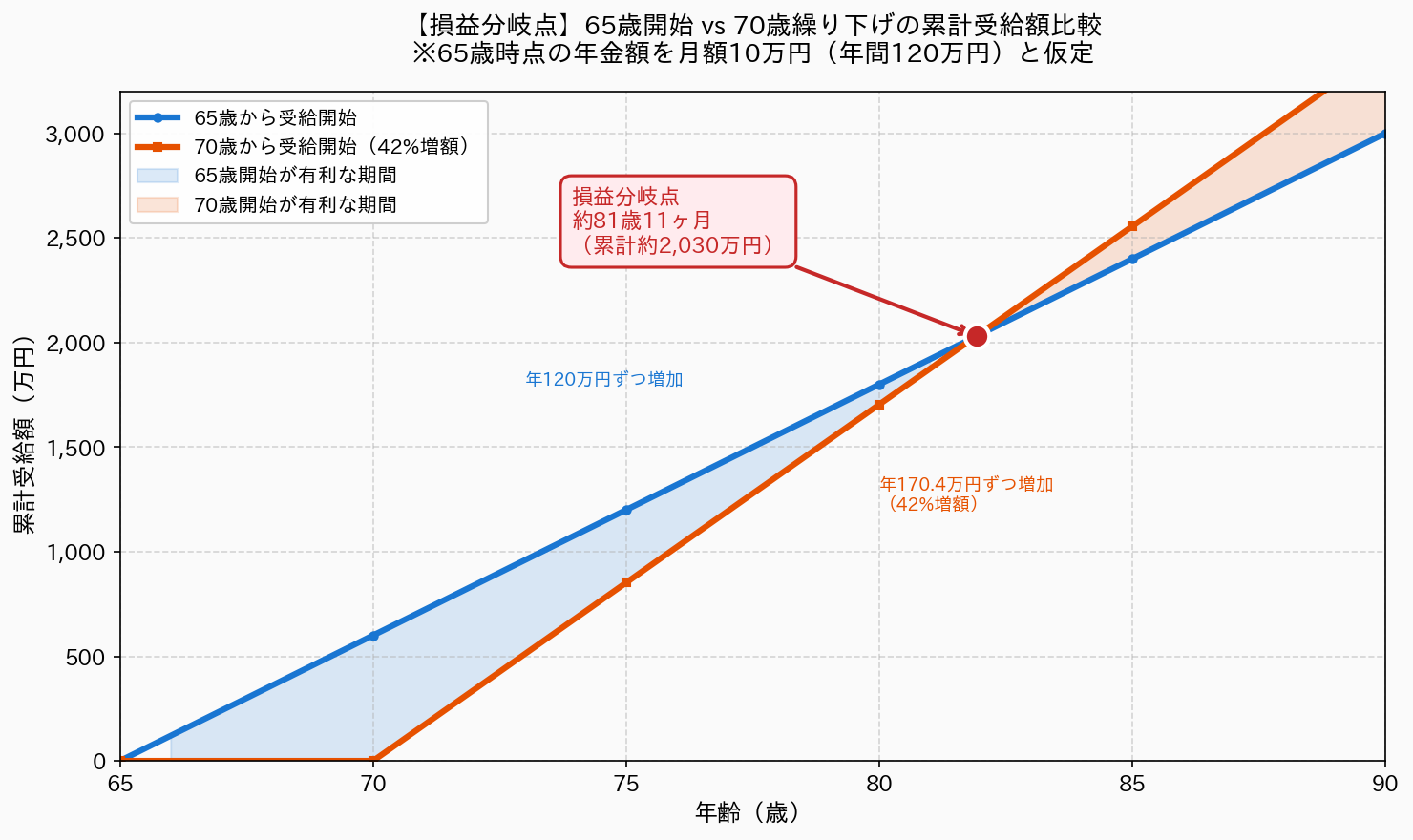

長生きすればするほど、繰り下げ受給のメリットは大きくなります。

65歳で受給を開始した場合と比較して、累計受給額が逆転する「損益分岐点」は以下のとおりです。

・70歳まで繰り下げた場合:約82歳で逆転

・75歳まで繰り下げた場合:約87歳で逆転

日本人の平均寿命は男性約81歳、女性約87歳であり、特に女性の場合は繰り下げ受給により生涯受給総額が増える可能性が高いといえます。また、何歳まで生きるかは誰にも予測できないため、「長生きした場合に備える」という安心感は経済的価値以上のものがあるでしょう。

高額所得者の税金・社会保険料対策としての効果

65歳以降も高い収入がある方にとって、繰り下げ受給は税金・社会保険料対策としても有効な場合があります。

現役時代に高収入を得ている期間は所得税や住民税の税率が高くなりますが、繰り下げ期間中は年金収入がないため、その分の課税を避けられます。収入が減少した後に増額された年金を受け取ることで、生涯を通じた税負担の最適化を図れる可能性もあります。

ただし、繰り下げ後の年金額が増加すれば、その分の税金や社会保険料も増えるため、個々の状況に応じた試算が必要です。

繰り下げ受給のデメリットと注意点

繰り下げ受給にはメリットがある一方、見落としがちなデメリットや注意点も存在します。判断を誤らないよう、以下の点を十分に理解しておく必要があります。

受給開始までの収入確保の必要性

繰り下げ期間中は年金を受け取れないため、その間の生活費を別途確保しなければなりません。

65歳から75歳まで10年間繰り下げる場合、その間の生活費として数千万円規模の資金が必要となります。十分な貯蓄や退職金、あるいは継続的な勤労収入がない方にとっては、繰り下げは現実的な選択肢ではない場合もあるでしょう。

繰り下げを検討する際は、「何歳まで働けるか」「どの程度の資産があるか」を冷静に見極めることが重要です。

加給年金・振替加算への影響

繰り下げ受給で特に注意が必要なのが、加給年金と振替加算への影響です。

加給年金は、厚生年金の加入期間が20年以上ある方が65歳になった時点で、生計を維持している65歳未満の配偶者や18歳未満の子がいる場合に支給される「年金の家族手当」のようなものです。令和7年度の配偶者加給年金額は、特別加算を含めて年額約41.5万円にもなります。

しかし、老齢厚生年金を繰り下げている期間中は、この加給年金を受け取れません。さらに、加給年金は繰り下げによる増額の対象にもなりません。

例えば、5歳年下の配偶者がいる場合、加給年金を5年間受給すると総額約200万円になりますが、老齢厚生年金を5年間繰り下げると、この加給年金は一切受け取れなくなってしまいます。

振替加算についても同様で、老齢基礎年金を繰り下げている間は支給されず、繰り下げ後も増額の対象外となります。

税金・社会保険料の負担増の可能性

年金額が増えれば、それに伴い税金や社会保険料の負担も増加する点を忘れてはいけません。

年金は雑所得として所得税・住民税の課税対象となります。所得税は累進課税であるため、年金額が増えると適用される税率が高くなる可能性もあるでしょう。

また、国民健康保険料(75歳以上は後期高齢者医療保険料)や介護保険料は所得に応じて決まるため、年金額の増加に伴い保険料も上がります。70歳以上の医療費自己負担割合も所得に応じて1割・2割・3割と変わるため、増額によって負担割合が上がる可能性もあります。

このため、繰り下げによる増額率84%がそのまま手取りの増加につながるわけではありません。実際の手取り額を試算したうえで判断することが重要です。

健康状態や寿命との兼ね合い

繰り下げ受給のメリットは、長生きすることを前提としています。

健康状態に不安がある場合や、家族歴などから平均寿命まで生きることが難しいと予想される場合は、繰り下げ受給が必ずしも有利とは限りません。損益分岐点より前に亡くなった場合、結果として生涯の年金受給総額は減少してしまいます。

また、繰り下げ受給を行っていた方が亡くなった場合でも、遺族が受け取る遺族年金には繰り下げによる増額分は反映されません。配偶者に多くの遺族年金を残したいと考えている場合は、この点も考慮する必要があります。

なお、繰り下げ待機中に想定外の病気や経済状況の変化があった場合は、その時点で繰り下げをやめて受給を開始することも可能です。この場合、待機した月数に応じた増額率が適用されます。

繰り下げ受給を検討すべき人の特徴

ここまでメリットとデメリットを解説してきましたが、結局どのような方が繰り下げ受給に向いているのでしょうか。繰り下げ受給を前向きに検討すべき方の特徴を挙げます。

健康で働く意欲が高い人

65歳以降も健康で、働き続ける意欲と環境がある方は繰り下げ受給に適しています。勤労収入で生活費を賄える間は年金を繰り下げ、退職後に増額された年金を受け取ることで、老後の経済的な安定を図れます。

資産に余裕がある人

繰り下げ期間中の生活費を貯蓄や退職金で賄える十分な資産がある方は、繰り下げ受給のメリットを享受しやすいといえます。資産を取り崩しながら生活し、75歳以降は増額された年金で安定した収入を確保するという選択も可能です。

年金額がもともと少ない人

年金額が比較的少ない方は、繰り下げ受給による増額効果を得やすい傾向にあります。年金額が少なければ、増額後も税金や社会保険料の負担が抑えられ、増額分の多くを手取りとして受け取れる可能性が高まります。自営業者やフリーランスで国民年金のみの方も、この観点から繰り下げを検討する価値はあるでしょう。

加給年金の対象者がいない人

65歳未満の配偶者や18歳未満の子がいない方は、加給年金を受け取れないため、繰り下げによる機会損失がありません。このような方は、繰り下げ受給のデメリットのひとつが該当しないため、より繰り下げに適しているといえます。

老齢基礎年金のみを繰り下げる選択肢

加給年金の対象者がいる方でも、老齢厚生年金は65歳から受給し、老齢基礎年金のみを繰り下げるという方法があります。こうすることで加給年金を受け取りつつ、老齢基礎年金の増額も図れます。柔軟な選択肢を検討してみてください。

まとめ:繰り下げ受給で豊かな老後をデザインする

年金の繰り下げ受給は、最大84%もの増額が得られる魅力的な制度です。長寿化が進む現代において、「長生きリスク」に備える有効な手段といえるでしょう。

一方で、繰り下げ期間中の収入確保、加給年金や振替加算への影響、税金・社会保険料の負担増など、見落としてはならない注意点も多くあります。繰り下げ受給が有利かどうかは、資産状況、健康状態、家族構成、働き方など、個々の状況によって異なります。

大切なのは、制度を正しく理解したうえで、自身のライフプランに合った選択をすることです。損益分岐点の計算だけにとらわれず、「どのような老後を送りたいか」という視点から受給開始時期を検討してみてください。

迷った場合は、年金事務所や街角の年金相談センターで相談することも可能です。また、ファイナンシャル・プランナーなどの専門家に相談し、総合的なアドバイスを受けることをおすすめします。

本記事は、CFP資格保有者であり、J-FLEC認定アドバイザーの金子賢司が執筆しています。当記事の執筆者「金子賢司」の情報は、CFP検索システムおよびJ-FLECアドバイザー検索システムにてご確認いただけます。北海道エリアを指定して検索いただくとスムーズです。

金子賢司へのライティング・監修依頼はこちらから。ポートフォリオもご確認ください。