公的年金制度

年金繰り上げ受給のメリット・デメリット:60歳から早く受け取る際の注意点と後悔しない選択

公的年金は原則65歳から受給が始まりますが、60歳以降であれば「繰り上げ受給」を選択することで、早期に年金を受け取ることができます。早期リタイアを実現したい方や、急な資金ニーズがある方にとっては魅力的な選択肢といえるでしょう。

しかし、繰り上げ受給には年金額が生涯にわたって減額されるという大きなデメリットがあります。一度請求すると取り消しができないため、制度の仕組みを正しく理解したうえで慎重に判断することが求められます。

この記事では、年金繰り上げ受給の仕組みから、メリット・デメリット、そして後悔しないための判断ポイントまで詳しく解説していきます。

年金繰り上げ受給の仕組みと減額率

繰り上げ受給を検討する前に、まずは制度の基本的な仕組みを理解しておきましょう。減額率の計算方法や、生年月日による違いを把握することが重要になります。

60歳から65歳までの間で受給開始時期を選択できる

老齢基礎年金および老齢厚生年金は、60歳から65歳になるまでの間であれば、1か月単位で繰り上げて受け取ることが可能です。繰り上げ受給を請求すると、請求月の翌月分から年金の支給が開始されます。

ただし、老齢基礎年金と老齢厚生年金のどちらか一方だけを繰り上げることはできません。両方を同時に繰り上げる必要があり、請求後は取り消しができない点に注意が必要です。

1か月あたり0.4%減額される仕組み

繰り上げ受給を選択した場合、年金額は以下の計算式で減額されます。

減額率 = 0.4% × 繰り上げ請求月から65歳到達月の前月までの月数

この減額率は生涯変わることがありません。たとえば60歳0か月で繰り上げ受給を請求した場合、減額率は0.4%×60か月=24%となります。

なお、昭和37年4月1日以前生まれの方については、減額率が1か月あたり0.5%(最大30%)となる点に注意してください。

具体的な減額率の例を見てみましょう(昭和37年4月2日以降生まれの方の場合)。

・60歳0か月で受給開始:減額率24.0%(0.4% × 60か月)

・61歳0か月で受給開始:減額率19.2%(0.4% × 48か月)

・62歳0か月で受給開始:減額率14.4%(0.4% × 36か月)

・63歳0か月で受給開始:減額率9.6%(0.4% × 24か月)

・64歳0か月で受給開始:減額率4.8%(0.4% × 12か月)

出典:厚生労働省「年金制度の仕組みと考え方 第11 老齢年金の繰下げ受給と繰上げ受給」

減額後の年金額シミュレーション

具体的な年金額への影響を確認してみましょう。65歳から年額200万円の年金を受け取れる方が、昭和37年4月2日以降生まれで60歳から繰り上げ受給を開始した場合、受給額は以下のようになります。

・65歳から受給開始:年額200万円

・60歳から繰り上げ受給:年額200万円×(100%-24%)=年額152万円

年間で48万円、月額にして4万円の差が生涯にわたって続くことになります。

繰り上げ受給の主なメリット

繰り上げ受給にはデメリットばかりが強調されがちですが、状況によっては有効な選択肢となる場合もあります。ここでは、繰り上げ受給を選択するメリットを確認していきます。

早期リタイアの実現に活用できる

60歳で退職した後、65歳までの5年間は年金収入がない「空白期間」が生じます。この期間の生活費をどう確保するかは、多くの方にとって課題となるでしょう。

繰り上げ受給を活用すれば、60歳から年金を受け取りながら生活することが可能になります。貯蓄の取り崩しを抑えながら、早期リタイアを実現したい方にとっては検討に値する選択肢です。

病気やケガ、失業時の生活費確保ができる

健康上の理由で働くことが難しくなった場合や、予期せぬ失業に直面した場合、収入が途絶えることへの不安は大きいものです。貯蓄が十分でない状況では、繰り上げ受給によって最低限の生活費を確保することも選択肢のひとつとなります。

年金額は減額されますが、生活の維持が最優先となる状況では、収入確保の手段として活用する価値があるといえるでしょう。

「若いうちに年金を使いたい」というニーズに対応できる

年金の受給総額という観点では、長生きするほど65歳から受給した方が有利になります。しかし、将来の健康状態は誰にも予測できません。

「体が動くうちに旅行や趣味を楽しみたい」「子どもや孫のために使いたい」といった考えから、あえて早期受給を選択する方もいます。お金の使い方に対する価値観は人それぞれであり、早めに受け取ることにメリットを感じる方にとっては合理的な選択となりえます。

繰り上げ受給の最大のデメリットと注意点

繰り上げ受給を検討するうえで、デメリットと注意点を正確に把握しておくことは欠かせません。後悔しない選択をするために、以下の点を十分に理解しておきましょう。

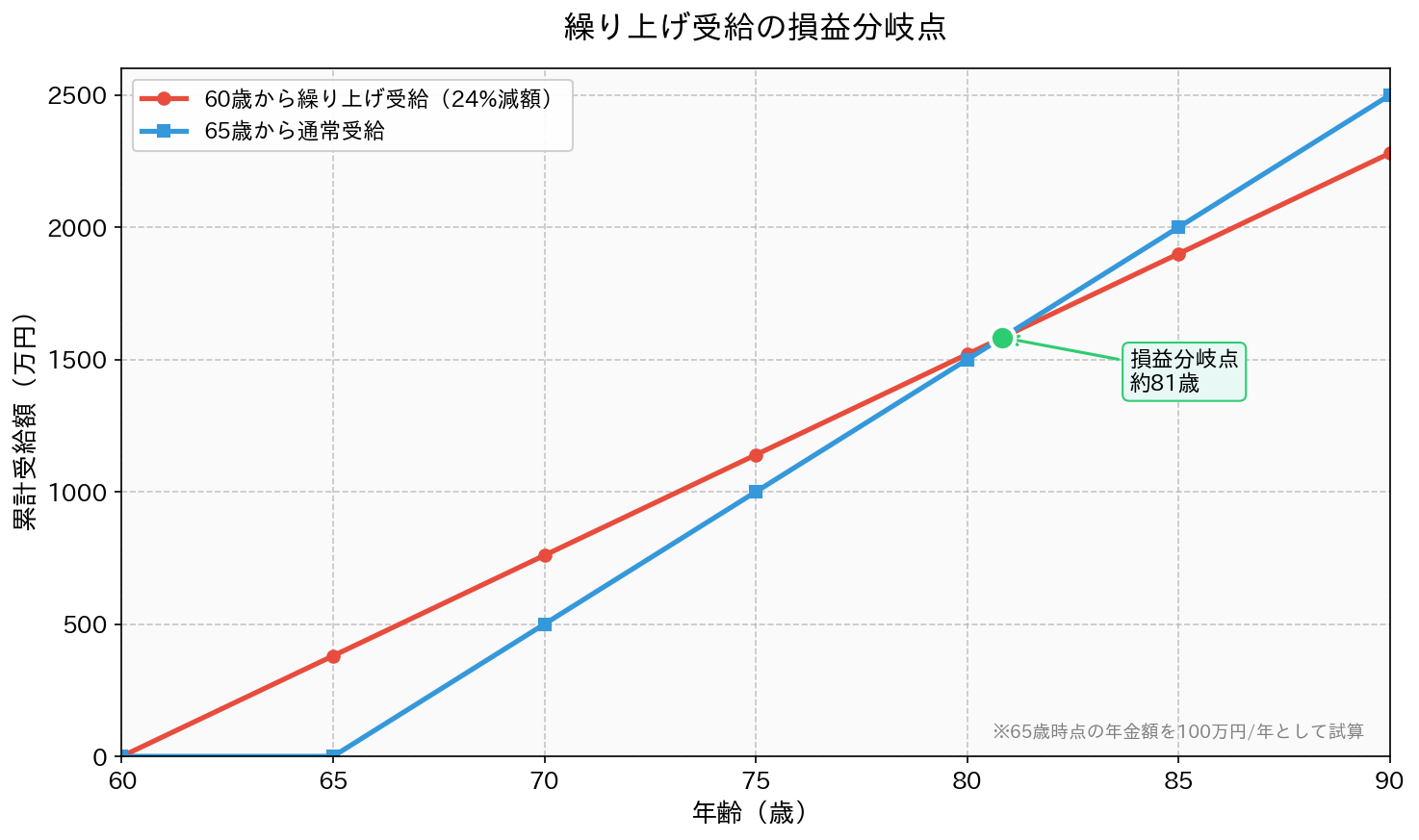

生涯にわたる年金額の減額が続く

繰り上げ受給における最大のデメリットは、減額された年金額が生涯変わらない点です。一度決定した減額率は、その後どれだけ長生きしても増額されることはありません。

厚生労働省の令和5年簡易生命表によると、65歳時点での平均余命は男性約19年、女性約24年となっています。平均的には、男性は84歳、女性は89歳まで生きることになり、その間ずっと減額された年金を受け取り続けることになります。

60歳で繰り上げ受給を開始した場合と、65歳から通常受給を開始した場合の累計受給額を比較すると、約81歳で逆転します。つまり、81歳より長生きした場合は、65歳から通常受給を開始した方が生涯の受給総額が多くなります。

障害年金(事後重症)を受け取れなくなる

繰り上げ受給を開始した後に障害状態になった場合、障害基礎年金(事後重症)を請求することができなくなります。これは見落とされがちな重要なポイントです。

事後重症による障害年金とは、初診日から1年6か月を経過した障害認定日には障害等級に該当しなかったものの、その後65歳に達する日の前日までに症状が悪化して障害等級に該当した場合に受け取れる年金です。繰り上げ受給をすると、この請求権を失うことになります。

特に持病のある方や、治療中の病気がある方は、この点を十分に考慮する必要があるでしょう。

出典:厚生労働省「年金制度の仕組みと考え方 第11 老齢年金の繰下げ受給と繰上げ受給」

遺族年金との併給制限がある

繰り上げ受給を開始した後は、65歳になるまで遺族厚生年金と繰り上げた老齢年金を同時に受け取ることができません。いずれか一方を選択する必要があります。

寡婦年金を受け取れなくなる

寡婦年金とは、国民年金の第1号被保険者として保険料を10年以上納付した夫が死亡した場合に、婚姻期間が10年以上ある妻が60歳から65歳になるまでの間受け取れる年金です。

老齢基礎年金の繰り上げ受給を請求すると、この寡婦年金を受け取る権利を失います。また、寡婦年金を受給中の方が繰り上げ請求をすると、寡婦年金は終了します。

国民年金への任意加入や追納ができなくなる

繰り上げ請求をすると、60歳以降の国民年金への任意加入ができなくなります。また、過去に保険料の免除や納付猶予を受けた期間がある場合、その期間の保険料を追納することもできなくなります。

年金額を増やすための選択肢が制限される点は、将来の生活設計に影響を及ぼす可能性があるでしょう。

税金・社会保険料への影響

繰り上げ受給によって60歳から年金収入が発生すると、所得税・住民税の課税対象となります。また、年金収入によって国民健康保険料や介護保険料の算定にも影響が生じる場合があります。

60歳以降も働きながら年金を受け取る場合、給与収入と年金収入の合計額によっては、税負担や社会保険料が増加する可能性があります。繰り上げ受給を検討する際は、収入全体での試算を行うことをおすすめします。

在職老齢年金による支給停止の可能性

60歳以降も厚生年金に加入しながら働く場合、給与と年金の合計額が一定の基準を超えると、老齢厚生年金の一部または全部が支給停止となります。これを「在職老齢年金制度」といいます。

繰り上げ受給をしても、働きながら受け取る年金が支給停止される場合があるため、就労を継続する予定がある方は注意が必要です。

こんな人は繰り上げ受給を検討すべき

繰り上げ受給にはデメリットが多いとはいえ、すべての方に不向きというわけではありません。以下のような状況にある方は、繰り上げ受給が合理的な選択となる可能性があります。

健康状態に不安がある方

現在の健康状態から、長寿を見込むことが難しいと考えられる場合は、繰り上げ受給によって早めに年金を受け取ることも選択肢となりえます。年金は「長生きリスク」に備えるための制度ですが、個々の健康状態によって最適な受給開始時期は異なります。

ただし、健康状態の見通しは不確実なものです。医療の進歩により、予想以上に長生きする可能性もあることを念頭に置いておく必要があるでしょう。

十分な貯蓄がなく生活費の確保が必要な方

60歳で退職した後、65歳までの生活費を賄うだけの貯蓄がない場合、繰り上げ受給は現実的な選択肢となります。年金額は減額されますが、生活の維持が最優先事項となる状況では、収入確保の手段として活用することが合理的です。

早期リタイアを強く希望する方

60歳での完全リタイアを希望し、その後は年金収入を中心に生活する計画がある方にとって、繰り上げ受給は早期リタイア実現の手段となります。減額を受け入れたうえで、自身の望むライフスタイルを優先する選択も尊重されるべきでしょう。

他の収入源や資産がある方

不動産収入や配当収入、十分な金融資産など、年金以外の収入源がある方は、繰り上げ受給による年金減額の影響を比較的受けにくいといえます。年金を「早めに受け取れる収入」と位置づけ、生活の質を高めるために活用するという考え方も成り立ちます。

まとめ:繰り上げ受給は慎重に!人生設計と照らし合わせて判断を

年金の繰り上げ受給は、60歳から年金を受け取れる魅力的な制度ですが、生涯にわたって年金額が減額されるという大きなデメリットを伴います。また、障害年金や遺族年金との関係など、見落としがちな注意点も多く存在します。

繰り上げ受給を検討する際は、以下の点を総合的に考慮することが重要です。

・自身の健康状態と平均余命の見込み

・減額された年金額で生涯の生活費を賄えるか

・60歳以降の就労予定の有無

・他の収入源や貯蓄の状況

・障害年金や遺族年金の受給可能性

・税金や社会保険料への影響

一度繰り上げ請求をすると取り消しはできないため、決定前に「ねんきんネット」や「公的年金シミュレーター」を活用して、受給額のシミュレーションを行うことをおすすめします。判断に迷う場合は、年金事務所や街角の年金相談センターで相談することも有効な方法です。

後悔のない選択をするために、ご自身のライフプランと照らし合わせながら、十分な情報収集と検討を重ねてください。

迷った場合は、年金事務所や街角の年金相談センターで相談することも可能です。また、ファイナンシャル・プランナーなどの専門家に相談し、総合的なアドバイスを受けることをおすすめします。

本記事は、CFP資格保有者であり、J-FLEC認定アドバイザーの金子賢司が執筆しています。当記事の執筆者「金子賢司」の情報は、CFP検索システムおよびJ-FLECアドバイザー検索システムにてご確認いただけます。北海道エリアを指定して検索いただくとスムーズです。

金子賢司へのライティング・監修依頼はこちらから。ポートフォリオもご確認ください。