フリーローンとは好条件で融資を受けられる資金の使い道が自由なローンで、メガバンクや地方銀行、消費者金融や信用金庫などさまざまな金融機関が提供しています。

使い勝手の良い融資商品ですが、フリーローン審査が甘い銀行や消費者金融はあるのでしょうか。

審査が不安な人におすすめのフリーローン

そもそもフリーローンを利用するためには、金融機関から貸金業法に基づいた審査を受ける必要があり、審査なしでは借り入れできません。

独自審査のローンや審査基準についても、銀行や消費者金融など金融機関ごとに詳しく解説します。

第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

- 審査の甘いフリーローンは存在する?

- 審査の甘いフリーローンがない理由

- フリーローンの審査でチェックされる項目

- フリーローンの審査にかかる期間の目安

- おすすめの消費者金融フリーローン【4選】

- おすすめの銀行フリーローン

- フリーローンの審査に落ちる理由

- フリーローンの審査落ちを防ぐポイント

- フリーローンの審査に落ちた場合の対処法

- フリーローンで借入するときの注意点

- 審査が不安な人におすすめなフリーローンの選び方

- フリーローンの審査に関わる疑問を解消

- 銀行系と消費者金融のどっちの審査が厳しい?

- 「フリーローン 案内所」って一体なに?

- フリーローンでも繰り上げ返済は可能?

- フリーローンは学生や主婦(主夫)でも利用できる?

- フリーローンを利用しながら住宅ローンを借りることは可能?

- 審査なしのフリーローンはある?

- 年収400万はフリーローンでいくら借りれますか?

- フリーローンに通りやすい人の特徴は?

- ゆうちょにフリーローンはあるの?

- ろうきんのフリーローン審査は甘い?

- 専業主婦も借入できる極甘審査ファイナンスはありますか?

- フリーローン審査に落ちる理由は?

- 審査なしで借りられるフリーローンを知りたい

- 地方銀行や信用金庫のフリーローン審査は甘い?

- 銀行フリーローンの審査日数は?

- フリーローンの仮審査に通れば本審査も通る?

- 審査が甘いフリーローン審査は存在しない!審査通過のために準備をしよう

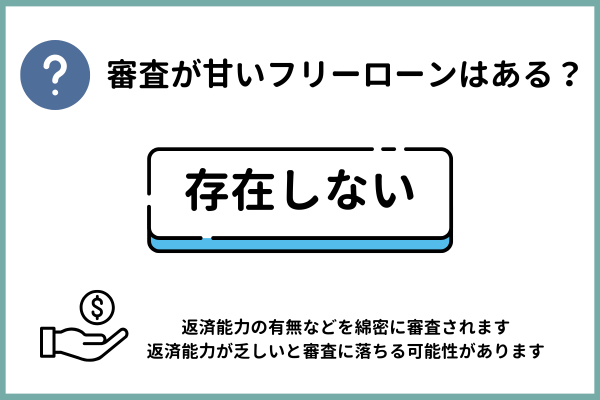

審査の甘いフリーローンは存在する?

結論として、審査の甘いフリーローンは存在しません。

フリーローンは銀行や消費者金融からお金を借りるサービスであるため、返済能力の有無などを綿密に審査されます。

そのため「収入が安定していない方」「複数から借り入れている方」などは、返済能力が乏しいと判断され落ちる可能性があります。

フリーローンの審査は都市銀行・地方銀行・信用金庫どこも甘くない

フリーローンは都市銀行・地方銀行・信用金庫含め甘くありません。

全ての金融機関で厳しく審査がおこなわれるため、信用情報に傷がある場合や返済能力が乏しいと判断された場合は審査に落ちる可能性もあります。

なお、都市銀行(メガバンク)と比べて、地方銀行のほうがフリーローンの審査が甘いと言われているのをご存じでしょうか。また、消費者金融といったサービスもフリーローンの審査が甘いと言われています。

なぜなら地方銀行は、メガバンクよりも金利の高いフリーローンを扱っている傾向にあるためです。

一般的にローンは金利が高いほど条件が減り、審査通過しやすくなっています。

金融機関はフリーローンの審査基準や結果を公表していない

銀行を含めた金融機関や消費者金融では独自審査が行われ、フリーローンの審査基準や審査結果を公表していないため、本審査に落ちる確率を明言できません。

仮審査で申請した内容と本審査の段階における事実の相違がなければ、本審査も通過できると考えられるでしょう。そのため本記事の後半では「審査落ち回避のコツ」なども解説していきます。

審査の甘いフリーローンがない理由

審査の甘いフリーローンが存在しない理由には、以下の3つがあります。

どの金融機関でもフリーローンの融資前に厳しい審査を行うため、甘いチェックだけで借りられるローンはありません。

低金利で貸し倒れリスクが大きいから

金利の低いフリーローンは、貸し倒れが起こった際に銀行側の損失が大きくなるため、その分だけ審査が甘くありません。

貸し倒れとは

企業が取引先から回収できない債権(売掛金や貸付金など)、その損失を指す。

例えば、金融機関の多くでフリーローンの平均的な金利は、年利15%前後と低く設定されています。

カードローンといった金融商品と比べると非常に低金利であることから、貸し倒れ回避のために、しっかりと返済の見込みがある人にだけ融資する仕組みです。

金融機関が融資の用途を見積もりにくいから

銀行による借入用途をもとにした見積もりをしにくいことも、フリーローン審査が甘くない理由です。

フリーローンの借入用途は一部を除き自由に決められるため、銀行側は融資した資金が何に使われるか分かりません。

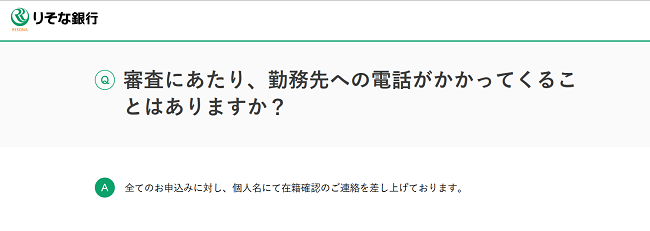

勤務先への電話連絡による在籍確認もあるから

フリーローンの審査では、原則的に勤務先への電話連絡による在籍確認が行われます。

在籍確認は2分程度で完了しますが、申請があった会社への勤務が確認できなければ申込者は融資が受けられないのです。

融資までに時間がかかることも、フリーローンの審査を受ける際の注意点です。

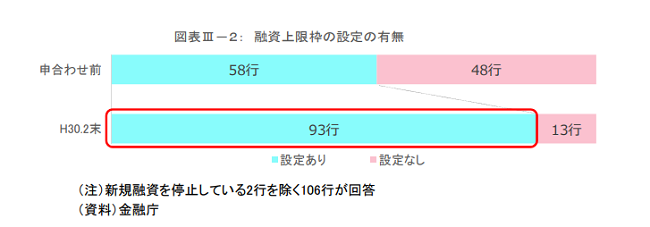

フリーローン審査体制が厳しくなったから

さまざまな用途で利用できるフリーローンですが、平成30年に金融庁が実施した「銀行カードローンの実態調査」によると、銀行が提供するフリーローンのうち、約5割が審査態勢を構築していないという状況でした。

つまり、ほとんど審査なし・上限なしで借入できていた銀行もあったと考えられます。

ただし同資料に記載されている今後の課題では「フリーローンの審査体制の構築が必要だ」と説明されています。

そのため、調査から数年ほど経過した現在は、以前と比べて審査態勢が整い、厳正な審査を受けなければフリーローンに通りにくくなっていると言えるでしょう。

また近年では、AIの発達などにより審査チェックにAIを導入する金融機関も増えてきています。

株式会社三菱総合研究所(本社:東京都千代田区、代表取締役社長:籔田健二、以下 MRI)と株式会社七十七銀行(本社:宮城県仙台市、取締役頭取:小林英文、以下 七十七銀行)は、同行の住宅ローン審査業務に、MRIが提供する「審査AIサービス」を導入することを合意しました。

これらの状況を踏まえると、現在はほとんど一般的なカードローンと同等の審査水準にあるはずです。

以前までの「審査が甘く簡単に借り入れできたフリーローン」ではなくなりつつある点のかもしれません。

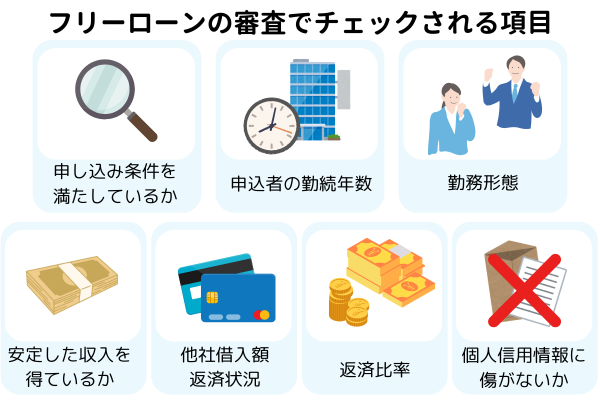

フリーローンの審査でチェックされる項目

フリーローンの審査は、金融機関ごとに条件が決まっています。

審査にかかわる評価点や通過基準は公開されていませんが、見られる項目は予測できます。

フリーローンの審査でチェックされる項目

- 申し込み条件を満たしているか

- 申込者の勤続年数

- 申込者の勤務形態

- 毎月安定した収入を得ているか

- 他社からの借入額・返済状況

- 返済比率(収入に対する借入総額の割合)

- 個人信用情報に問題がないか

フリーローンを含む、ローン商品の審査で重要視される項目をまとめました。

項目1.申し込み条件を満たしているか

フリーローンには、次のように金融機関ごとに融資審査に申し込める人の条件が決まっています。

金融機関によって違いはありますが、対象となる年齢や国籍のほか、前年度税込年収などの条件として定められています。

申し込み条件を満たしていない限り、フリーローンの審査通過は難しいでしょう。

項目2.申込者の勤続年数

申込者の属性もフリーローンの審査で見られる重要な項目です。

以上をローン審査の際に属性としてチェックする金融機関は多いです。

今の職場での勤続年数が長いほど、安定した収入があると判断されやすいです。

勤続年数が短い場合は、審査に通過しなかったり借入れ額を減らされたりする可能性があります。

転職したばかりで収入が安定しない人は、4ヶ月ほど働いてからフリーローン審査に申し込んでみましょう。

項目3.申込者の勤務形態

(引用:金融庁|「貸金業利用者に関する調査・研究」)

正社員以外の非正規雇用で働く場合、収入が安定していないと判断されやすいです。

パートやアルバイト、契約社員や派遣社員の場合は、フリーローンの審査が厳しくなるでしょう。

銀行を含めた金融機関では貸し倒れのリスクを避けるため、申込者の勤務形態からも返済能力を判断します。

項目4.毎月安定した収入を得ているか

毎月安定した収入がある申込者は、フリーローンの審査に有利です。

例えば、収入が安定している人と安定していない人を比べると、返済で次のような違いが出てきます。

| 必要な返済額 | 収入が安定しているが準備できる費用 | 収入が安定していないが準備できる費用 | |

|---|---|---|---|

| 1年目 | 30万円 | 30万円 | 40万円 |

| 2年目 | 30万円 | 10万円 (不足) |

|

| 3年目 | 30万円 | 20万円 (不足) |

|

| 4年目 | 30万円 | 30万円 |

収入が安定していない人の場合、返済できないタイミングなども多いことから、金融機関等から「本当に完済してもらえるのか…?」といった不安を抱かれやすくなります。

実際に金融機関は、融資の審査で申込者の収入が安定しているかを重視しており、給与明細書や所得証明書を見て審査をします。

毎月の決まった収入があれば返済能力も期待できるので、金融機関側も貸し倒れなどのリスクが回避できるでしょう。

項目5.他社からの借入額・返済状況

他社からの借入額・返済状況もフリーローン審査で見られるポイントです。

借り入れが多い場合は、まずは完済してからローン審査に申し込みましょう。

金融機関は貸し倒れのリスクを避けるため、申込者の借入額や返済状況を確認します。

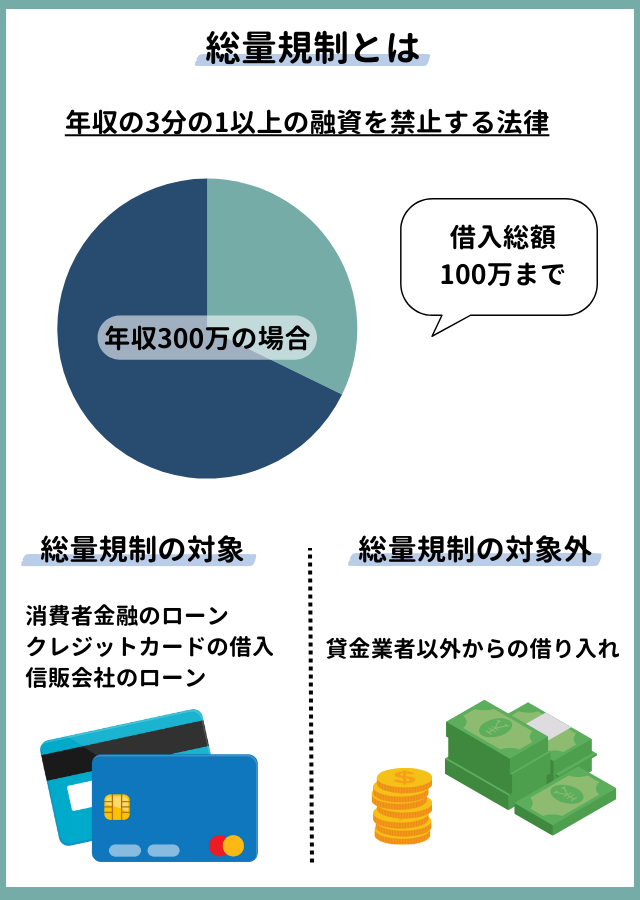

項目6.返済比率(収入に対する借入総額の割合)

収入に対する借入総額の割合を、返済比率といいます。

年収の35%を超える返済比率は返済能力が低いと判断されやすくなるので、気を付けましょう。

ほかにも、貸金業者では「総量規制」をもとに、フリーローンを含む融資商品の審査を進めます。

貸金業法の総量規制では、借入れは年収の3分の1までと決まっているので返済能力を超える貸付けはほぼ不可能です。

項目7.信用情報に問題がないか

金融機関は個人信用情報機関が保管している「信用情報」というデータをもとに、融資の審査を行います。

信用情報とは

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

返済の滞納や延滞、債務整理といった金融事故を起こした場合は、5~10年間は新規の融資が受けられません。

個人信用情報が気になる人は、以下の機関にデータの開示請求をしてみましょう。

| 信用情報の確認ができる機関 | 開示できる情報 | 申し込み方法 | 手数料(支払方法) インターネット |

手数料(支払方法) 郵送 |

|---|---|---|---|---|

| CIC (シー・アイ・シー) |

消費者金融の情報など | インターネット 郵送 |

1,000円 (クレジットカード) |

500円 (定額小為替) |

| JICC

(日本信用情報機構) |

クレジットカードや携帯料金の情報など | 専用アプリ 郵送 |

1,000円(クレジットカード、コンビニ払いなど) | 1,000円 (定額小為替、クレジットカード) |

| KSC (全国銀行個人信用情報センター) |

銀行の情報など | インターネット 郵送 |

1,000円 (クレジットカード、PayPay、キャリア決済) |

1,124~1,200円 (コンビニで「本人開示手続き利用券」を購入して同封) |

参考:CIC(シー・アイ・シー)情報開示とは

JICC(日本信用情報機構)開示を申し込む

KSC(全国銀行個人信用情報センター)本人開示の手続き

個人信用情報を扱う機関ごとに情報の開示方法が異なるので、上記の情報を参考にしてください。

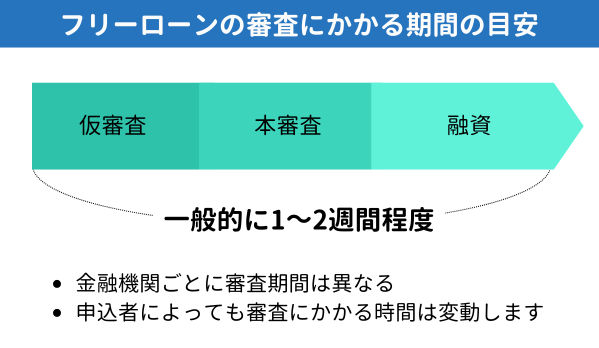

フリーローンの審査にかかる期間の目安

フリーローンの審査期間の目安は、一般的に1~2週間程度です。

金融機関ごとに審査期間は異なるうえに、申込者によっても審査にかかる時間は変動します。

ほかにも、ローン審査の混雑具合によっても期間が長引くことがあるでしょう。

フリーローンに申し込んだその日のうちの借入はできないので注意してください。

おすすめの消費者金融フリーローン【4選】

銀行フリーローンの審査が甘くないことが不安な方には、消費者金融のフリーローンがおすすめです。

消費者金融フリーローンは、銀行フリーローンよりも金利が高く設定されており、審査通過率もやや高めな傾向にあります。

以降では、特におすすめの消費者金融フリーローンをご紹介します。

| 金融機関 | 公式サイト | 金利【実質年率】 | 借入金額 | 借入方法 | 返済方法 | 返済期日 | 遅延利率 |

|---|---|---|---|---|---|---|---|

| プロミス |

|

|

インターネット振込 スマホATM コンビニ・提携ATM プロミスATM プロミスコール(電話) |

インターネット返済 口座振替 スマホATM ポイントによるご返済 コンビニ・提携ATM プロミスATM 銀行振込 |

5日・15日・25日・末日の中から選択 | 年20.0% | |

SMBCモビット |

年3.0〜18.0% | 1万〜800万円 | 振込 スマホATM取引 コンビニ・提携ATM LINE Pay |

提携ATM 口座振替 銀行振込 インターネット ポイント スマホATM取引 |

5日・15日・25日・末日の中から選択 | 年20.0% | |

アイフル |

HP | 年3.0~18.0%

※貸付条件※

■商号:アイフル株式会社

■登録番号:近畿財務局長(14)第00218号 ■貸付利率:3.0%~18.0%(実質年率) ■遅延損害金:20.0%(実質年率) ■契約限度額または貸付金額:800万円以内(要審査) ■返済方式:借入後残高スライド元利定額リボルビング返済方式 ■返済期間・回数:借入直後最長14年6ヶ月(1~151回) ■担保・連帯保証人:不要 |

1万円~800万円※3 | 振込 コンビニ・提携ATM |

インターネット返済 口座振替 コンビニ・提携ATM |

|

年20.0% |

ダイレクトワン |

年4.9%~18.0% | 1万〜300万円 | 振込 店頭窓口 コンビニ・提携ATM |

振込 店頭窓口 コンビニ・提携ATM |

契約時に設定 | 年20.0% |

※1.※2025年8月1日時点の情報です

※2.適用金利は、お申込内容や審査結果等により決定いたします。

※3.ご利用限度額50万円超、または他社を含めた借り入れ金額が100万円超の場合は源泉徴収票など収入を証明するものが必要です

プロミス

| 金利【実質年率】 |

|

|---|---|

| 利用限度額 |

|

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・店舗・郵送・自動契約機 |

| 借り入れ方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

| 運営会社 |

|

プロミスはWEB完結で利用でき、最短3分(※)で融資を受けられる消費者金融です。

フリーキャッシングはフリーローンながら、利用限度額の範囲内で何度でも借入できる特徴があります。

一括で融資を受けるわけではなく分割で借入できるため、必要な時に必要な金額の融資を受けたい方におすすめです。

また、プロミスでは初回契約時にメールアドレスを登録しWEB明細を利用することで、30日間の無利息サービスが適用されます。

無利息期間内であれば利息なしで返済できるため、返済負担を軽減しやすくなっています。

プロミスは18歳以上74歳以下まで申込可能となっているため、18歳、19歳で利用したい方にもおすすめです。

なお、18歳および19歳で利用する場合は収入証明書類の提出が必須となります。

(※ お申込み時間や審査によりご希望にそえない場合がございます)

アイフル

| 金利【実質年率】 | 年3.0%~18.0%(実質年率) |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・アプリ・無人店舗 |

| 借り入れ方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

| 運営会社 |

|

アイフルは最短18分(※)で融資を受けられる消費者金融です。

アイフルにフリーローンはありませんが、カードローンの使用用途が決められていないため自由に借入できる特徴があります。

また、アイフルはWeb完結で申し込みができるほか、借入・返済も全てWEB上で完結できるため手軽に利用しやすくなっています。

初回契約時は契約日の翌日から最大30日間利息0円で利用できる特典も付くため、利息の負担を軽減し返済が可能です。

アイフルはセブン銀行ATMやローソン銀行ATMでも利用できるため、出先で融資を受けたい方におすすめです。

(※ お申込み時間や審査によりご希望にそえない場合がございます)

SMBCモビット

| 金利【実質年率】 | 年3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日※ |

| 申し込み方法 | Web・電話・郵送・ローン契約機 |

| 借り入れ方法 | 振込、提携ATM |

| 運営会社 |

|

SMBCモビットにはフリーローンはありませんが、使用用途が決まっていないカードローンがある消費者金融です。

WEB完結で申し込んだ場合、原則電話連絡なしで融資が受けられる特徴があり在籍確認の電話を回避したい方におすすめです。

電話連絡以外に郵送物も届かないため、家族や職場にバレずに利用できます。

また、SMBCモビットは返済時にVポイントが貯まる特徴があり、貯まったVポイントは返済で利用可能です。

周囲バレを回避しつつ、必要な時に必要な分の融資を受けたい方や初めてカードローンを利用する方におすすめです。

ダイレクトワン

| 金利【実質年率】 | 年4.9%~18.0% |

|---|---|

| 利用限度額 | 1万円~300万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・店頭 |

| 借り入れ方法 | 店頭窓口、提携ATM、銀行振込 |

| 運営会社 |

|

ダイレクトワンは、使用用途の決まっていないカードローンを提供している消費者金融です。

店舗契約時は最短30分でカード発行がされ、即日融資を受けられる特徴があります。

借入はスルガ銀行やゆうちょ銀行、セブン銀行など提携ATMで手軽にできるため、出先などで融資を受けられやすくなっています。

店頭契約はスタッフに直接相談しながら契約手続きができるため、初めて融資を受ける方でも安心して申込が可能です。

時には利用者1人ひとりに合わせた借入プランやマネープランも提案してもらえるため、計画的な返済がしやすくなっています。

なお、店舗契約は東京都、神奈川県、静岡県、山梨県、愛知県の7店舗のみでおこなっているため、利用する際は該当店舗を事前に調べましょう。

おすすめの銀行フリーローン

銀行フリーローンは利便性が高く、使い道が原則自由だったり一括返済ができたり、使い勝手が非常に良いため利用しやすくなっています。

さまざまな銀行がフリーローンを提供しているため、金利手数料や融資・返済のしやすさなどからフリーローンを選びましょう。

以降では、おすすめの銀行フリーローンを紹介します。

| 金融機関 | 公式サイト | 金利【実質年率】 | 借入金額 | 借入方法 | 返済方法 | 手数料(税込み) | 審査にかかる期間 |

|---|---|---|---|---|---|---|---|

住信SBIネット銀行カードローン |

年1.89~14.79% ※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら https://www.netbk.co.jp/contents/lineup/card-loan/kinri/ |

10万〜1000万円 |

|

残高スライドリボルビング返済 | – | 最短数日 | |

三菱UFJ銀行「バンクイック」 |

年1.4%〜14.6% | 10万円〜800万円 |

|

|

– | 最短即日(平日9~21時、土・日・祝日は9~17時) | |

千葉銀行フリーローン |

年1.7%~14.8% | ~800万円 | 指定口座に一括融資 |

|

– | – | |

りそな銀行フリーローン |

年1.7%~14.0% | 10万円~1,000万円 | 指定口座に入金 | 毎月元利均等返済方式 | – | 2週間 | |

イオン銀行フリーローン |

年3.8%~年13.5% | 10万円~700万円 | お客さま名義のイオン銀行の口座に入金 | 毎月元利均等返済 | – | 3週間 | |

オリックス銀行カードローン |

年1.7%~14.8% | 10万〜800万円 |

|

残高スライドリボルビング方式 | – | 最短数日 | |

横浜銀行フリーローン |

年1.9%~14.6% | 10万〜1,000万円 | 指定口座に入金 |

|

① 取扱手数料:3,300円 ② 全額繰上返済手数料:3,300円 |

最短翌日 | |

スルガ銀行フリーローン |

年4.0%〜12.0% | 10万円~300万円(1万円単位) | 指定口座に入金 | 元利込定額返済 | – | – | |

トマト銀行フリーローン |

年3.8%~14.5% ※キャンペーン金利 年3.0%~14.0%(2025年9月30日まで) |

10万〜1,000万円 ※パート・アルバイトの方は30万円以内 |

トマト銀行ご返済用口座へ入金 |

|

– | 最短で翌営業日 | |

三井住友銀行フリーローン |

年6.375% | 10万円~300万円 ※リフォーム資金に限り10万円~800万円 |

三井住友銀行返済用預金口座に入金 | 元利均等返済方式 |

|

– | |

楽天銀行目的型ローン |

ブライダル:年7.0% トラベル:年11.5% |

10万~300万円 | 指定口座に入金 | 元利込定額返済方式 | 不要 | 最短2営業日 | |

中央ろうきんフリーローン |

変動:年5.775%~ 固定:年6.055%~ |

最大500万円 | 指定口座に入金 | 元利均等返済方式 | 不要 | 1週間程度 | |

東京信用金庫フリーローン |

年2.950%~14.00% | 30万~500万円 | 指定口座に入金 | 元利均等返済方式 | 繰上返済手数料:5,500円 | 1週間程度 |

※2025年8月1日時点の情報です

※適用金利は、お申込内容や審査結果等により決定いたします。

住信SBIネット銀行カードローン

| 金利【実質年率】 | 年1.89%~14.79% |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 審査時間 | 最短60分 |

| 申込方法 | WEB |

| 借り入れ方法 | ATM、アプリ、PC、スマートフォン |

| 運営会社 |

|

住信SBIネット銀行カードローンは、最大1,000万円まで借入できる無担保ローンです。

返済期間は1年~10年から選べるうえ、10万円から借入可能な特徴があります。

金利は年1.89%~14.79%であり、カードローン契約済みや住信SBIネット銀行カードローンの住宅ローン残高がある場合などの条件を満たすと基準金利から最大年1.0%の引き下げが適用されます。

申込~借入までWEB上で完結でき、申込は24時間365日いつでも対応しているため自分のタイミングで申込やすくなっています。

なお、住信SBIネット銀行カードローンでは電話による在籍確認がおこなわれる場合があるため、注意が必要です。

三菱UFJ銀行「バンクイック」

| 金利【実質年率】 | 年1.4%~14.6% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資時間 | 最短即日 |

| 申込方法 | インターネット、電話 |

| 借り入れ方法 | 振込、ATM |

| 運営会社 |

|

三菱UFJ銀行の「バンクイック」は、24時間365日申込から借入までweb完結で利用できます。

さらに審査結果は最短即日に受けられ、スピーディーに利用できる特徴があります。

専用アプリを利用した場合、利用状況が一目でわかるうえ借入も可能なためより手軽に融資を受けられます。

また返済期日3日前にはリマインドメールを追ってくれるため、返済漏れを防いでくれるのも魅力です。

千葉銀行フリーローン

| 金利【実質年率】 | 年1.7%~14.8% |

|---|---|

| 利用限度額 | ~800万円 |

| 融資時間 | 最短翌営業日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 運営会社 |

|

りそな銀行フリーローン

| 金利【実質年率】 | 年1.7%~14.0% |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 融資時間 | 2週間 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 運営会社 |

|

りそな銀行のフリーローンは、固定金利のため金利変動なしで安心して利用できます。

融資限度額は1,000万円と非常に高額である特徴があり、金利も1.7%~14.0%と比較的低い設定であるため高額融資を受けたい方におすすめです。

また、りそな銀行では住宅ローンを契約している場合、0.5%の金利優遇を受けられるためお得にフリーローンを利用できます。

月中平均残高10万円以上でりそなクラブポイントが貯まりキャッシュバックを受けられる点も、りそな銀行の魅力です。

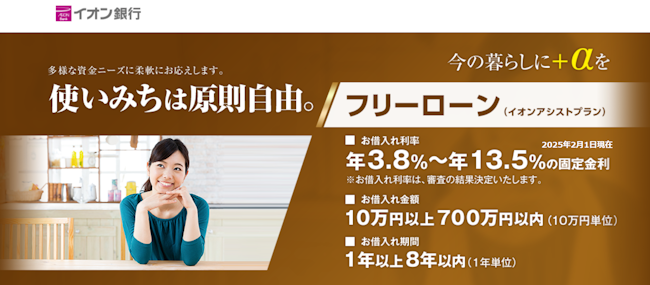

イオン銀行フリーローン

| 金利【実質年率】 | 年3.8%~13.5% |

|---|---|

| 利用限度額 | 10万円~700万円 |

| 融資時間 | 3週間 |

| 申し込み方法 | WEB |

| 借り入れ方法 | インターネットバンキング |

| 運営会社 |

|

イオン銀行フリーローン「イオンアシストプラン」は、10万円単位で700万円まで借入可能なフリーローンです。

フリーローンながら固定金利が適用されている特徴があり、返済計画が立てやすいことから負担を軽減した利用ができます。

イオン銀行は申込条件に「前年度の年収が200万円以上」であることを挙げているため、会社員であれば問題なく利用できるでしょう。

「イオンアシストプラン」の詳細

安定かつ継続した収入の見込める方

※ 原則、前年度税込年収が200万円以上の方

※ 年金受給者、学生、無職(専業主婦(夫))の方はご利用になれません。(引用:イオンアシストプラン 商品概要)

借入もイオン銀行ATMから手軽にできるため、使いやすいネット銀行となっています。

なお、イオン銀行フリーローン「イオンアシストプラン」はWEB以外の申込方法がないため、利用する際は注意しましょう。

オリックス銀行カードローン

| 金利【実質年率】 | 年1.7%~14.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 融資時間 | 最短数日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込、ATM |

| 運営会社 |

|

オリックス銀行カードローンは、指定の口座がPayPay銀行なら即時融資を受けられるローンです。

全国約10万台以上(2020年3月末)の提携ATMから24時間365日いつでも手数料無料で借入・返済ができる手軽さが特徴であり、ライフスタイルに合わせた利用がしやすくなっています。

また、利用限度額は800万円でありまとまった金額を一括で借りたい方におすすめです。

オリックス銀行カードローン公式サイトでは返済や借り入れの申込、返済予定の照会、シミュレーションが可能なため返済計画も立てやすくなっています。

横浜銀行フリーローン

| 金利【実質年率】 | 年1.9%~14.6% |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 融資時間 | 審査後2営業日以内 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 運営会社 |

|

横浜技巧フリーローンはWEB申込の場合、最短翌日に審査結果がわかるフリーローンです。

審査完了後は最短2営業日に借入できるスピーディーさが特徴であり、最短で融資を受けやすくなっています。

WEB申込は24時間365日いつでも受け付けているため、忙しく店頭へ行けない方でも手軽に申込ができます。

横浜銀行フリーローンは全国で利用できるため、融資スピードの速い銀行フリーローンを探している方におすすめです。

スルガ銀行フリーローン

| 金利【実質年率】 | 年4.0%~12.0% |

|---|---|

| 利用限度額 | 最大300万円 |

| 融資時間 | 1~2週間程度 |

| 申し込み方法 | WEB |

| 借り入れ方法 | スルガ銀行口座に一括振込 |

| 運営会社 |

|

スルガ銀行フリーローンは、最大限度額が300万円と比較的低く設定されているため借りすぎを回避できるフリーローンです。

返済回数が最大120回までできる特徴があり、ゆとりを持って返済しやすくなっています。

また、スルガ銀行フリーローンはがん保障特約付きローンを選択でき、借金の心配をせず治療に専念しやすくなっています。

スルガ銀行の口座がなくても申し込めるため、がん保障特約を付けつつ融資を受けたい方におすすめです。

トマト銀行フリーローン

| 金利【実質年率】 | 年3.8%~14.5% ※キャンペーン金利 年3.0%~14.0%(2025年9月30日まで) |

|---|---|

| 利用限度額 | 10万円~1,000万円 |

| 融資時間 | 最短翌営業日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 運営会社 |

|

トマト銀行フリーローンは、パートやアルバイトの方でも30万円を限度に融資してもらえるフリーローンです。

利用時には担保や保証人が原則不要となっている特徴があり、保証会社の保証を受けられる方が対象となっています。

利用期間も最長20年と非常に長く、金利は年3.8%~14.5%の固定金利となっているためゆとりを持って返済しやすくなっています。

なお、申込時にはトマト銀行の口座開設が必要となるため、事前に口座開設をおこないましょう。

三井住友銀行フリーローン

| 金利【実質年率】 | 年6.375% |

|---|---|

| 利用限度額 | 10万円~300万円 ※リフォーム資金に限り10万円~800万円 |

| 融資時間 | 最短2日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 運営会社 |

|

三井住友銀行フリーローンは、いくら借り入れても金利は一律年6.375%となっているフリーローンです。

借入限度額は300万円ながら、リフォーム資金の場合は800万円まで引き上げられる特徴があります。

また、三井住友銀行の住宅ローンを利用している場合、返済の遅延がなければ年3.0%の金利優遇が受けられます。

金利優遇はリフォーム資金には適用されないため、利用する際は注意が必要です。

楽天銀行目的型ローン

| 金利【実質年率】 | ブライダル:年7.0% トラベル:年11.5% |

|---|---|

| 利用限度額 | ブライダル:10万~300万円 トラベル:10万~100万円 |

| 融資時間 | 最短2営業日 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 運営会社 |

|

楽天銀行ではフリーローンの代わりとして、目的型ローンというものが用意されています。

目的が限定されていることから金利も7.0%、11.5%と比較的低く、10万円からの借り入れが可能です。

借入額が50万円以下の場合には、毎月の返済額1万円~に抑えられるので、無理なく特定の目的に使えるローンを利用したいという方におすすめします。

ろうきんフリーローン

| 金利【実質年率】 | 変動:年5.775%~ 固定:年6.055%~ |

|---|---|

| 利用限度額 | 最大500万円 |

| 融資時間 | 1週間程度 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 運営会社 |

|

ろうきんフリーローンは、労働金庫が提供しているローンです。

他社のローンを借り換えることに使用できるほか、返済期間が10~20年程度と長めに設定されています。

また労働金庫は全国にあるため、誰でも気軽に利用できるのが魅力です。

労働組合・生活協同組合といった労働者が資金を出し合って設立した協同組織の福祉金融機関ですので、信頼できる協会から借り入れをしたい人におすすめします。

信用金庫フリーローン

| 金利【実質年率】 | 年2.950%~ |

|---|---|

| 利用限度額 | 30万~500万円 |

| 融資時間 | 1週間程度 |

| 申し込み方法 | WEB |

| 借り入れ方法 | 振込 |

| 運営会社 |

|

信用金庫フリーローンは、地域の中小企業や個人事業主、地域住民が会員となって運営する協同組織「信用金庫」が提供しているローンです。

低金利からフリーローンの借り入れができるほか、来店や郵送をせずに手続きできます。

融資金額が300万円以下の場合には年収確認がないので、審査が甘いというわけではありませんが、比較的通過しやすいローンだと言えます。

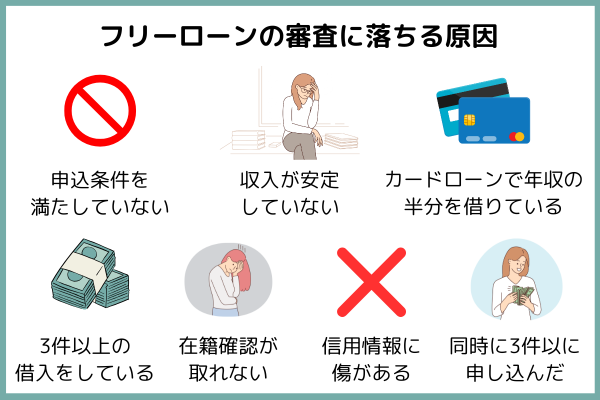

フリーローンの審査に落ちる理由

フリーローンの審査に落ちる要因はいくつか挙げられます。

申込条件を満たしていない場合や収入が安定していない、信用情報に傷がある場合は審査に落ちる可能性が高いため注意が必要です。

以降では、フリーローンの審査に落ちる原因について解説します。

理由1.申込条件を満たしていない

フリーローンは20歳以上の方のみ利用できるため、未成年は利用できません。

未成年では審査に落ちるため、下記の方法でお金を借りましょう。

なお、借りる際には保護者の同意書が必要となるため、親にバレたくない方は利用を避けることをおすすめします。

理由2.収入が安定していない

収入が安定していない方はフリーローンの審査に落ちる可能性があります。

フリーローンの審査は返済能力の有無を確認するため、収入が安定していない方は審査に落ちる確率が高まります。

収入が安定している人の特徴は下記の通りです。

上記に当てはまればパートやアルバイトの方でもフリーローンの審査を通れる可能性があるため、まずは収入面を安定させましょう。

理由3.他のローンで年収の3分の1に近い額を借りている

カードローンで年収の3分の1に近い額を借りている場合は、総量規制の対象となり融資を受けることができません。参考:日本貸金業協会ホームページ|「お借入れは年収の3分の1まで(総量規制について)」

フリーローンは総量規制の対象外ですが、2018年より貸付の自主規制を設けるようになりました。参考:首相官邸ホームページ|「銀行等による過剰貸付の防止を求める意見書」

現在は多重債務者問題により、フリーローンでも年収の半分以上の融資は受けられません。

すでにカードローンを利用している人は、年収と借入額を計算してフリーローン審査に申し込みましょう。

理由4.申し込む時点で3件以上から借入がある

複数のカードローンやフリーローンを利用している方も審査に落ちやすい傾向にあります。

例えば3件以上の借入をしていると問題なく返済されるか懸念されてしまい、審査に落ちる確率が高まります。

理由5.勤務先への電話連絡による在籍確認が取れなかった

在籍確認とは申込者の勤務先などに電話連絡がおこなわれることを指し、多くのフリーローンでは電話連絡が実施されます。

| 在籍確認が取れたケース | 在籍確認が取れなかったケース |

|---|---|

|

|

電話連絡は自分で対応可能であるため、職場にバレたくない方は電話対応を自分でおこなうよう調整することをおすすめします。

理由6.信用情報に支払い延滞・債務整理などの傷がある

フリーローンの審査において、信用情報に以下の経歴がある人は不利に働く可能性があります。

- クレジットカードの支払い延滞

- カードローンの返済遅れ

- 債務整理 など

信用情報に掲載された事故情報は一定の保存期間が設定されているため、過去に延滞経験などがある方は保存期間終了後に申し込みましょう。

理由7.同時に3件以上のフリーローンに申し込んだ

同時に3件以上のフリーローンに申し込むことも、審査に落ちる要因となります。

信用情報には過去半年の申し込み履歴も残るため、短期間に複数のフリーローンなどを利用した場合は審査で印象を悪くする恐れがあります。

フリーローンを申し込む際には必ず1社に絞り、同時や短期間に複数のフリーローンなどの利用は避けましょう。

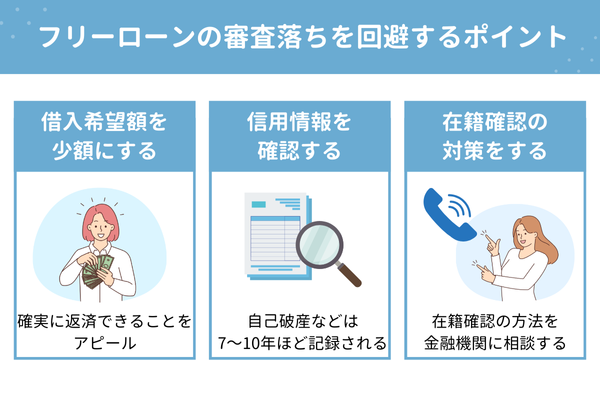

フリーローンの審査落ちを防ぐポイント

フリーローンの審査は、対策すれば落ちる確率を下げられます。

例えば銀行フリーローンの場合は借入金額を少額に抑え、高額申込を避けることで審査落ちの確率を下げられます。

審査では信用情報も同様に確認されるため、申込前に自身の信用情報の確認を行うことも大切です。

フリーローンの場合、在籍確認のために職場へ電話がかかってくるケースもあるため、事前に対策しましょう。

以降では、フリーローンの審査落ちを回避するコツを解説します。

コツ1.借入希望額を最低限にする

フリーローンの審査を通過したい場合は、借入希望額を少額に抑えることが大切です。

銀行の場合、高額融資をおこなうことは貸し倒れのリスクもあるため、審査が厳しくなる傾向にあります。

コツ2.信用情報をチェックする

フリーローン審査を受ける際には、事前に自身の信用情報を確認しましょう。

- CIC(シー・アイ・シー)

- JICC(日本信用情報機構)

- KSC(全国銀行個人信用情報センター)

信用情報に傷がある場合、審査落ちの可能性が高まります。

延滞などの事故情報は5年程度、自己破産などは7~10年ほど記録されるため、事故情報がある方は情報が消えるまで申し込みを控えることをおすすめします。

コツ3.会社への電話による在籍確認の対策をする

銀行フリーローンでは申込者の職場に電話連絡がおこなわれるため、対策をしないと審査に落ちる場合があります。

なお、電話連絡は下記の方法で対策が可能です。

自分で電話対応が可能な場合は時間を指定し、自分で電話を受けることでも在籍確認は回避できます。

電話連絡を自分で対応したい方は、フリーローン会社へ相談し日時の指定などを依頼しましょう。

なお、審査時間によって希望日時がずれる可能性もあるため、相談する際は審査時間も踏まえて日時を決めることをおすすめします。

また、社用の携帯電話がある場合は社用携帯の番号を記入し、事前にフリーローン会社へ連絡しましょう。

在籍確認を受ける際は、事前に審査担当者(電話連絡をかける人)の名前を把握することでスムーズに電話連絡を回避できるためおすすめです。

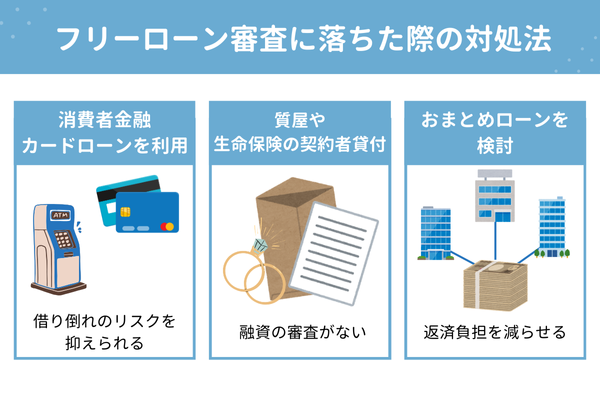

フリーローンの審査に落ちた場合の対処法

ここからは、フリーローン審査に落ちた際の対処法を解説します。

フリーローンの審査に落ちてしまった際には、消費者金融のカードローンの利用がおすすめです。

その他にも、貴金属などがある場合は質屋を利用することで瞬時にお金を得ることができます。

対処法1.消費者金融カードローンに申し込む

フリーローン審査に落ちた場合は、次のような消費者金融が提供しているカードローンをおすすめします。

- プロミス

- アイフル

- SMBCモビット

- ダイレクトワン

消費者金融のカードローンは借りたいときに少しずつ借りれるため、借り倒れのリスクを抑えることができます。

また、フリーローンと異なり無利息期間を設けている消費者金融や、即日融資が受けられる消費者金融も存在するため自分のペースで借りやすくなっています。

繰り返し利用したい方や即日融資を受けたい方は、カードローンの利用をおすすめします。

対処法2.質屋の利用や生命保険の契約者貸付を検討する

質屋や生命保険の契約者貸付は審査がないため、お金を作るために利用できます。

質屋などは持ち込んだ品によってその場で多額の融資を受けられる可能性もあり、今すぐ融資を受けたい方に非常におすすめできます。

生命保険の契約者貸付は返済も自由にできるので、無担保ローンよりも利用しやすいでしょう。

しかし、質屋はカードローンよりも金利が高いため早めの返済が大切です。

返済できない場合は、担保とした品物が帰ってこない恐れもあるため注意しましょう。

生命保険の契約者貸付は返済できないと契約自体が無効となる恐れがあるため、返済計画を立て返済する必要があります。

対処法3.おまとめローンに申し込む

すでに3〜4件から借入をしている人は、おまとめローンの利用を検討してもいいでしょう。

融資を受けている件数が多い人は、フリーローンの審査通過は難しい傾向です。

おまとめローンを利用すれば、借り入れ件数を減らせるうえに利息が抑えられますね。

利用しているローンをひとつにすることで、毎月の返済もしやすくなるでしょう。

対処法4.クレジットカードのキャッシングを利用する

現在クレジットカードをお持ちの方は、キャッシング枠を利用して費用を補うことをおすすめします。

クレジットカードの種類によってキャッシング枠の上限は違いますが、フリーローンで借入しようとしている金額をキャッシング枠でまかなえるかもしれません。

フリーローンで借入するときの注意点

フリーローンは資金の使用用途が限定されていないため、メリットも多い融資サービスですが、いくつかのデメリットに注意しなければなりません。

特に計画的に借入をしないと、返済が厳しくなる恐れがあります。

借り入れる際には事前に返済計画を立てることが大切ですので、以降よりフリーローンを利用する際の注意点を解説します。

注意点1.フリーローンの多くは事業資金に利用できない

フリーローンは事業資金として利用できないことがほとんどです。

事業資金は融資額が高額になる可能性が高く、貸し倒れも懸念されることから事業資金目当ての融資は利用できません。

注意点2.フリーローンは即日借入できないものが多い

急いでフリーローンの借り入れを済ませたいと考える人もいるでしょう。

しかし、選択するフリーローンによっては即日融資ができない場合もあります。

銀行と比べて、比較的審査も甘いと言われているので、ぜひ本記事で紹介したおすすめのフリーローンをチェックしてみてください。

注意点3.計画的な借入をしないと経済的に厳しくなる

フリーローンは返済期限が決まっているため、期限までに返済できる金額を借入無ければ返済が厳しくなります。

資金に余裕がある場合は、積極的に一括返済や繰り上げ返済などをおこない、こまめに返済しましょう。

繰り上げ返済をおこなうことで、当初の返済期間より早く完済できるうえ、支払う利息を軽減しお得に返済ができます。

審査が不安な人におすすめなフリーローンの選び方

審査が不安な人に、おすすめのフリーローンの選び方を紹介します。

以上のフリーローンなら、審査通過に自信がない人も申し込みしやすいでしょう。

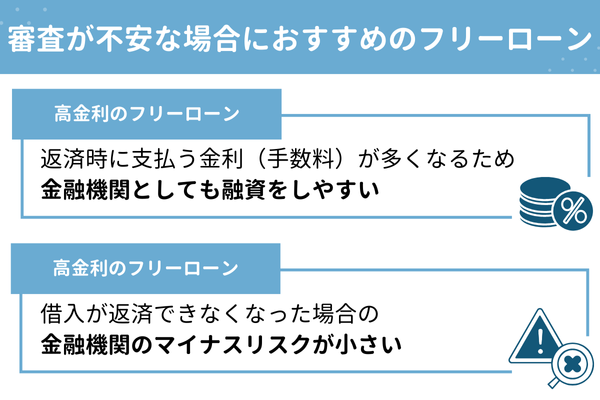

高金利のフリーローンは金融機関が融資をしやすい

ローン金利が高いフリーローンは、返済時に支払う金利(手数料)が多くなるため、金融機関としても融資をしやすくなります。

例えば本記事で紹介したフリーローンのなかでは、次の金融機関・消費者金融が高金利です。

| 金融機関 | 金利(実質年率) |

|---|---|

| アイフル | 年3.0~18.0% |

| SMBCモビット | 年3.0~18.0% |

| ダイレクトワン | 年4.9%~18.0% |

| プロミス | 年4.5〜17.8% |

| オリックス銀行「VIPローンカード」 | 年1.5%~17.8% |

※2025年8月1日時点

なぜ高金利のほうが審査が甘いのかというと、万が一、返済不能となるリスクがあっても、融資に関わる回収率が高いためです。

ただし、銀行が提供しているフリーローンの金利は低金利に設定されていることが多く、大きな差はありません。

少しの金利差で申し込むフリーローンを選んでも、審査の内容は大きく変わらないことも多いです。

借入上限額が低いフリーローンは金融機関のリスクが小さい

借入上限額が低いフリーローンは、借入希望者が返済できなくなった場合に受ける金融機関のマイナスリスクが小さいため、審査が甘くなりやすいと言われています。

以下に借入限度額が低いフリーローンのランキングをまとめました。

| 金融機関 | 借入限度額 |

|---|---|

| 【ランキング1位】 ダイレクトワン |

1万〜300万円 |

| 【ランキング2位】 スルガ銀行フリーローン |

10万~300万円 |

| 【ランキング3位】 三井住友銀行フリーローン |

10万~300万円 |

| 【ランキング4位】 三井住友銀行フリーローン |

10万~300万円 |

| 【ランキング5位】 楽天銀行目的型ローン |

10万~300万円 |

例えば、借入限度額が低いフリーローンの商品には、消費者金融が提供しているものがあります。

消費者金融と銀行で融資の審査は異なり、消費者金融の方が基準が緩い傾向にあるので、銀行のフリーローン審査に自信がない人は、消費者金融のフリーローンに申し込んでみましょう。

なお銀行は、フリーローン=まとまった金額が必要という認識で厳しくチェックされるため、審査が甘くないことが多いです。

フリーローンの審査に関わる疑問を解消

銀行系と消費者金融のどっちの審査が厳しい?

銀行フリーローンは安定した職業や収入が求められることが多いです。消費者金融は独自審査で進められるため、銀行よりも審査の難易度が低い傾向です。

「フリーローン 案内所」って一体なに?

「フリーローン 案内所」はインターネットの検索結果に出てきます。実体のないサービスなので、登録や利用は避けましょう。

フリーローンでも繰り上げ返済は可能?

フリーローンでも繰り上げ返済は可能です。ボーナスなどの収入を繰り上げ返済の資金として活用できますね。ただし繰り上げ返済については金融機関で扱いが異なるため、事前に確認しましょう。

フリーローンは学生や主婦(主夫)でも利用できる?

安定収入がない人や雇用が安定していない学生や主婦(主夫)は、フリーローンを借りることが難しいです。返済能力を不安視されてしまうため、フリーローンは学生や主婦(主夫)にはおすすめできません。

フリーローンを利用しながら住宅ローンを借りることは可能?

フリーローンを利用しながら住宅ローンを借りることは可能ですが、返済に気を付けましょう。審査では借金の返済状況もチェックされます。あまりに借り入れ額が多いと、住宅ローン審査に通らないことがあります。

審査なしのフリーローンはある?

借入をするときに、審査なしのフリーローンはありません。銀行や消費者金融などの金融機関は、顧客の返済能力を調べることが義務づけられています。

年収400万はフリーローンでいくら借りれますか?

年収が400万円の場合は、借入限度額は130万円程度です。フリーローンの限度額は決まっていますが、誰でも融資額の上限まで借入できるわけではありません。フリーローンは有担保型と無担保型でも、利用限度額が異なるので注意しましょう。

フリーローンに通りやすい人の特徴は?

フリーローンが通りやすい人の特徴には、以下のものがあります。

高い年収で安定している、正社員などの正規雇用返済能力があるなど。フリーターやパートなどの非正規雇用者は、フリーローン審査が厳しくなる傾向があります。

ゆうちょにフリーローンはあるの?

ありません。またゆうちょ銀行には貯金担保自動貸付といったシステムはあるものの、定期預金がなければ借入できない点に注意してください。

ろうきんのフリーローン審査は甘い?

ろうきんのフリーローン審査は、甘いとは言い切れません。在籍確認についても原則的に行われるので、審査に通りやすいローンとは判断できないでしょう。ろうきんでも一般的な金融機関と同じように、甘くはない融資審査が行われます。

専業主婦も借入できる極甘審査ファイナンスはありますか?

専業主婦も借入できる極甘審査ファイナンスはありません。金融機関によって差はありますが、本人に毎月の収入がない場合は借り入れは厳しいと考えましょう。ただし、配偶者に安定収入があれば申し込めるカードローンや配偶者貸付を活用すれば働いていなくても融資を受けられる可能性があります。

フリーローン審査に落ちる理由は?

フリーローンの審査に落ちる理由は、収入が不安定、すでに3社以上から借り入れがある、雇用形態が安定していないなどです。審査基準は金融機関ごとに異なりますが、申込条件を満たしていない場合も審査落ちの原因となります。

審査なしで借りられるフリーローンを知りたい

審査なしで借りられるフリーローンはありません.金融機関では融資の際の調査が、法律によって義務付けられています。

審査なしで借りられる」と広告を出しているローン会社は違法業者や闇金のおそれがあるので注意しましょう。

地方銀行や信用金庫のフリーローン審査は甘い?

地方銀行や信用金庫のフリーローン審査は甘くはありません。申込者の返済能力がチェックされ、基準に満たない場合は借り入れが不可能です。審査基準は金融機関によって異なりますが、借入額が大きいほどフリーローン審査の難易度は上がります。

銀行フリーローンの審査日数は?

銀行のフリーローンの審査日数は、通常1~2週間と考えましょう。ただし、申込書類や在籍確認の対応にミスがある場合は、さらに時間がかかってしまいます。融資までの時間をなるべく短くするためにも、不備の無いように入力情報をしっかり確認してください。

フリーローンの仮審査に通れば本審査も通る?

フリーローンの仮審査に通過した後でも、本審査に落ちることがあります。本審査では書類の提出が必要なことが多いので、不備が無いようにそろえてください。本審査まで進んだら、ほかのローンを同時期に申し込まないことも重要です。

審査が甘いフリーローン審査は存在しない!審査通過のために準備をしよう

今回は、審査が甘いフリーローンは存在するかについて解説しました。

結論として、フリーローンの審査は甘くなく、融資を受けやすいと断言できるローン会社もありません。

特に銀行系フリーローンや高額融資を希望する際は、審査が厳しくなる傾向にあるため注意が必要です。

審査を通過しても計画的に返済し、延滞しないよう注意しましょう。