住信SBIネット銀行カードローンの審査事情や審査通過のコツについて確認しましょう。

この記事がおすすめな人

- 住信SBIネット銀行カードローンの審査基準を確認したい人

- 住信SBIネット銀行カードローンの審査に通過するコツを知りたい人

- 住信SBIネット銀行カードローンでお金を借りる流れを知りたい人

住信SBIネット銀行は2007年に開業したネット専用銀行で、実店舗や専用の窓口はありません。

住信SBIネット銀行ではカードローンも提供しており、2024年オリコン顧客満足度ランキング「銀行カードローン」で5年連続総合1位を獲得した実績があります。

住信SBIネット銀行カードローンの特徴

- 住信SBIネット銀行カードローンはネットバンクの住信SBIネット銀行が提供

- 住信SBIネット銀行カードローンの審査は住信SBIネット銀行だけではなく、SMBCコンシューマーファイナンス株式会社によって行われる

- 住信SBIネット銀行カードローンの良い口コミや評判は「在籍確認は銀行名で電話をもらえる」「安心して利用できる」など

- 住信SBIネット銀行カードローンの悪い口コミや評判は「借り入れまでに時間がかかった」などがある

- 住信SBIネット銀行カードローンの審査に落ちる原因には不安定な収入、他社借入が多い、複数のローンに同時に申し込んだ、などがある

住信SBIネット銀行は審査が甘くなく、過去に延滞経験がある方など信用情報に傷がある場合は審査落ちしてしまう可能性も高いです。

信用情報とは

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

そして、この信用情報は、クレジット会社が顧客の「信用」を判断するための参考資料として利用されます。

そのため、信用情報には人種や思想、保健医療、犯罪歴などの項目は、一切含まれません。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 | 4.5%〜17.8% |

|---|---|

| 限度額 | 500万円 |

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

- 住信SBIネット銀行カードローンの審査は厳しい?審査基準・内容を紹介

- 住信SBIネット銀行カードローンの審査に関する良い口コミ・評判

- 住信SBIネット銀行カードローンの審査や関する悪い口コミ・評判

- 住信SBIネット銀行カードローンでお金を借りる流れ【5ステップ】

- 住信SBIネット銀行カードローンの返済方法

- 住信SBIネット銀行カードローンは在籍確認がある

- 住信SBIネット銀行カードローンの審査にかかる期間

- 住信SBIネット銀行カードローンの審査に落ちる原因

- 住信SBIネット銀行カードローン審査に落ちたときの対処法

- 住信SBIネット銀行カードローンが利用できる条件

- 住信SBIネット銀行カードローンのメリット

- 住信SBIネット銀行カードローンのデメリット

- 住信SBIネット銀行カードローン審査状況の確認方法

- 住信SBIネット銀行カードローンに関わるよくある質問

- 住信SBIネット銀行カードローンの審査は甘くない

住信SBIネット銀行カードローンの審査は厳しい?審査基準・内容を紹介

| 利用限度額 | 10万~1,000万 |

|---|---|

| 金利(実質年率) | 年1.89%~14.79% |

| 貸付条件 |

|

| 審査時間 | 最短数日(2日以上) |

| 担保・保証人の有無 | 不要 |

| 借入方法 | ATM、銀行振込 |

| 返済方式 | 自動引き落とし・ATM・振込・振替 |

| 返済回数 | 借り入れ残高による |

| 運営会社 |

|

※2025年6月6日時点

住信SBIネット銀行カードローンの審査基準は明確ではありませんが、消費者金融よりも厳しいと考えましょう。

住信SBIネット銀行カードローン審査は住信SBIネット銀行のほかに、保証会社であるSMBCコンシューマーファイナンス株式会社も関わってきます。

そのうえ、金利が低いことで審査は厳しいと予想できるでしょう。

信用情報|ローンやクレジットカードの取引

申込をする人の信用情報は、住信SBIネット銀行カードローンを含むローン審査で細かく審査されます。

ローンやクレジットカードの取引を信用情報といい、個人信用情報機関に保管されているのです。

信用情報の審査ポイント

- ローンやクレジットカードの契約内容

- 延滞の履歴はあるか

- 債務整理の記録は無いか

- 完済の過去はあるか

- 借り入れに関するトラブルは無いか

きちんと返済している、完済の履歴があるという情報はカードローン審査でプラス要素となります。

逆に信用情報に延滞や債務整理などの記録があると、ローンやキャッシングの審査に通ることは難しいです。

他社借り入れ状況の審査|件数や金額

他社での借り入れ状況も、住信SBIネット銀行カードローンの審査で調査しています。

信用情報には他社からの借り入れ件数や金額も記録されているので、照会で確認を受けるでしょう。

住信SBIネット銀行のカードローンは総量規制の対象ではありませんが、銀行は過剰な貸し付けを避けています。

申込者の他社借り入れ状況と返済能力によっては、住信SBIネット銀行カードローンの審査通過は難しいです。

参考:金融庁 総量規制とは

属性の審査|職業や年収など

申込者の属性情報をもとに住信SBIネット銀行カードローンの審査が進められます。

属性情報の審査ポイント

- 職業・勤務先

- 年収

- 雇用形態(正規雇用、非正規雇用など)

- 勤続年数

- 家族構成

- 住居(持ち家、賃貸など)

審査では安定的で継続した収入があるか、勤続年数や年収、雇用形態などをチェックされます。

アルバイトやパートなどで毎月の収入があれば、融資の審査対象になるでしょう。

一方で無職や収入の無い学生、専業主婦(夫)は住信SBIネット銀行カードローンに申し込めません。

住信SBIネット銀行カードローンの審査に関する良い口コミ・評判

住信SBIネット銀行カードローンの審査や関する悪い口コミ・評判

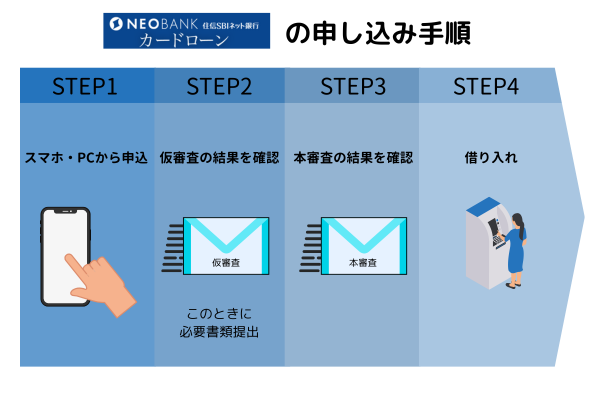

住信SBIネット銀行カードローンでお金を借りる流れ【5ステップ】

住信SBIネット銀行カードローンでお金を借りる流れはこちらです。

- 公式サイトから申し込む

- 仮審査の結果を確認

- 必要書類提出

- 本審査の結果を確認

- 借り入れ

1.公式サイトから申し込み

住信SBIネット銀行公式サイトからカードローンに申し込みできます。

- 住信SBIネット銀行カードローンの公式サイトへアクセス

- 「お申し込み」のボタンをクリック

- 口座をすでに持っている方はログイン/口座を持っていない方は口座を開設

住信SBIネット銀行カードローンの審査に必要な項目を入力します。

住信SBIネット銀行カードローンの審査に必要な項目

- 氏名

- 生年月日

- 居住地(納税国)は日本か

- 国籍・住所

- 職業・勤務先・年収

- 家族構成

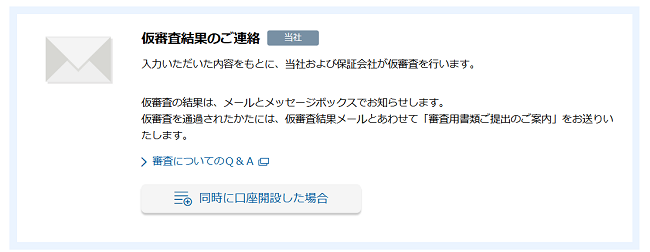

2.仮審査の結果が届く

住信SBIネット銀行カードローンの仮審査は、最短即日から翌日にメールで結果が通知されます。

住信SBIネット銀行の口座認証番号カードは開設後1週間から10日程度(土・日・祝日を除く)で郵送で届きます。

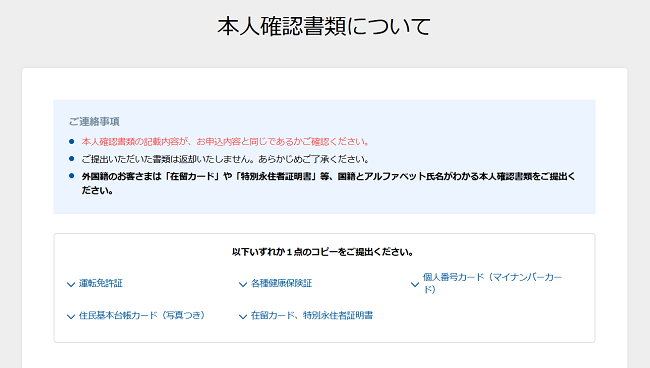

3.必要書類を提出する

住信SBIネット銀行カードローンの審査に必要な書類提出は、本人確認書類です。

希望借入可能上限額が50万円を超える場合は、本人確認書類と収入証明書各1枚の合計2枚を提出しましょう。

スマートフォンから写真を撮ってアップロードするか、FAXで本人確認書類・収入証明書を提出できます。

| 本人確認書類 |

|

|---|---|

| 収入証明書 希望借入可能上限額が50万円を超える場合、本人確認書類と合わせて収入確認書類の提出が必要 |

個人事業主および法人代表者の場合

|

仮審査終了のお知らせで通知する「仮審査承認額」と、希望借入れ限度額により収入確認書類の提出要否とその後の手続きが変わります。

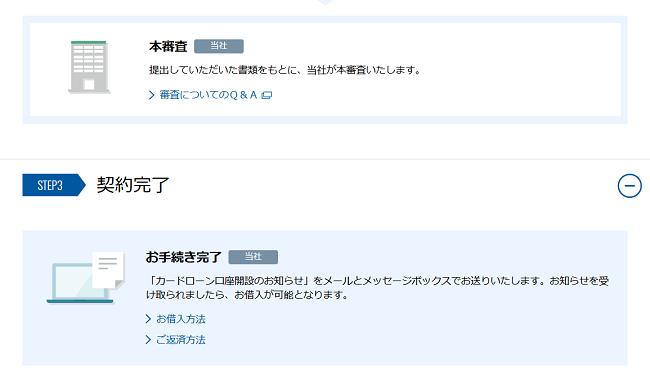

4.本審査の結果が届く

必要書類の提出をした後に、住信SBIネット銀行カードローンの本審査が行われます。

本審査通過のタイミングで「カードローン口座開設のお知らせ」が登録したメールと会員ページのメッセージボックスに届きます。

住信SBIネット銀行からのお知らせが届くと、借り入れ可能です。

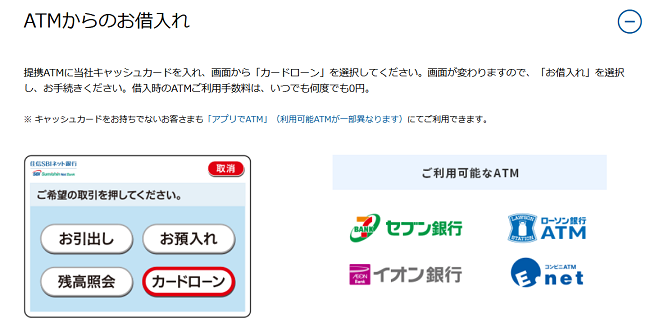

5.借り入れ

住信SBIネット銀行カードローンはどの方法でも365日24時間借り入れ可能なうえ、手数料無料です。

| 借り入れの種類 | 操作方法 | 入金・借り入れ方法 |

|---|---|---|

| PC・スマートフォン | Webの借り入れ画面から借り入れ金額を入力 | 代表口座の円普通預金へ借入額を即時に入金 |

| スマートフォンアプリ | スマートフォンアプリで借り入れ金額を入力 | 代表口座の円普通預金へ借入額を即時に入金 |

| ATM | 提携ATMに住信SBIネット銀行キャッシュカードを挿入し、「カードローン」から「お借入れ」を選択カードレスで借り入れ可能 | ATMから引出 |

住信SBIネット銀行カードローンの返済方法

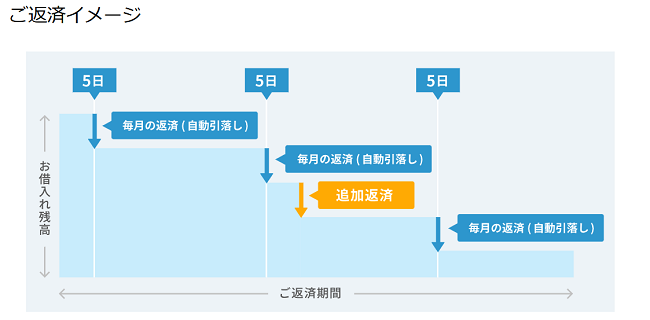

住信SBIネット銀行カードローンの返済は自動引き落としのため、口座にお金を入れておきましょう。

借り入れ残高に応じて毎月の返済額が決定し、住信SBIネット銀行の口座から毎月5日(銀行休業日の場合は翌営業日)に引き落とされます。

| 前月末時点の借入残高 | 返済額 |

|---|---|

| 2,000円以下の場合 | 前月末時点の借入残高 |

| 2,000円超~10万円以下 | 2,000円 |

| 10万円超~20万円以下 | 4,000円 |

| 20万円超~40万円以下 | 6,000円 |

| 40万円超~60万円以下 | 8,000円 |

| 60万円超~80万円以下 | 11,000円 |

| 80万円超~100万円以下 | 15,000円 |

| 100万円超~150万円以下 | 20,000円 |

| 150万円超~300万円以下 | 25,000円 |

| 300万円超~400万円以下 | 30,000円 |

| 400万円超~500万円以下 | 40,000円 |

| 500万円超~600万円以下 | 50,000円 |

| 600万円超~700万円以下 | 60,000円 |

| 700万円超~800万円以下 | 70,000円 |

| 800万円超~900万円以下 | 75,000円 |

| 900万円超 | 80,000円 |

住信SBIネット銀行への追加返済はいつでも可能です。

| 返済方法 | 手続きの方法 | |

|---|---|---|

| 全額返済 | 借入額の全額を元金と経過利息(毎月1日から全額返済日までの利息)を合わせて返済 | WEBで手続き可能 |

| 金額指定返済 | 任意の金額(1円以上1円単位)を指定して返済する方※ 元金のみの返済、経過利息は残ります。 ※ 「金額指定返済」をした場合でも、「毎月の約定返済」は必要 | WEB・ATMで手続き可能 |

住信SBIネット銀行カードローンは在籍確認がある

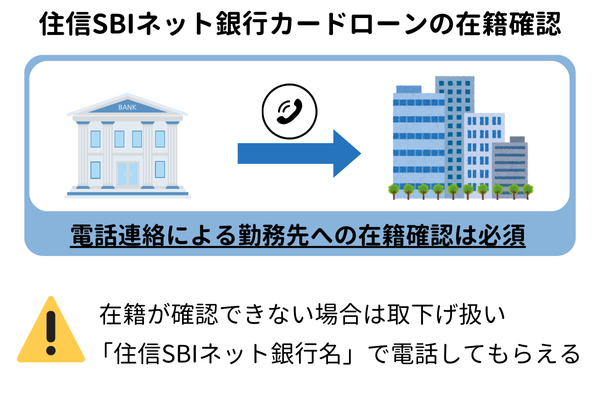

住信SBIネット銀行カードローンの本審査では、電話連絡による勤務先への在籍確認を行っています。

電話番号を通知設定のうえ担当者の個人名で電話するため、プライバシーに配慮してもらえるでしょう。

2分程度の電話ですが本人確認のため氏名、生年月日などを尋ねられる場合があるので、注意してください。

在籍が確認できない場合は、取下げ扱いになります。

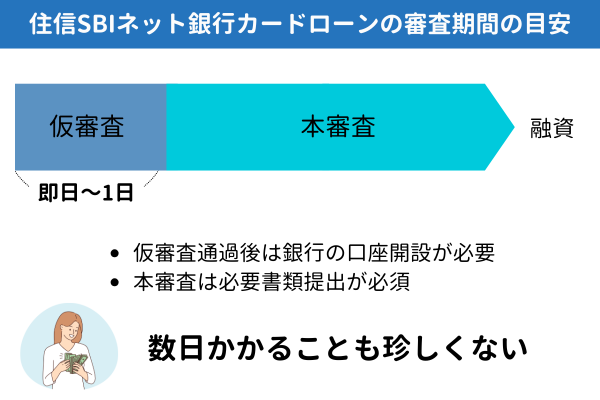

住信SBIネット銀行カードローンの審査にかかる期間

住信SBIネット銀行カードローンの審査は、仮審査・本審査の2回に分かれています。

申込のタイミングや審査の状況などによりますが、仮審査は即日~翌日のうちに結果がメールで届くでしょう。

ただし、本審査は必要書類提出が必須なうえに、仮審査通過後は銀行の口座開設が必須なので、数日かかることも珍しくありません。

書類不備で追加での書類提出や事項の確認が必要な場合、さらに審査に時間がかかるでしょう。

住信SBIネット銀行カードローンの審査に落ちる原因

住信SBIネット銀行カードローンの審査に落ちる原因をまとめました。

審査の際には異常の項目を確認しており、少しでも問題があるようなら住信SBIネット銀行カードローンの審査は通過できません。

審査ではどれも重要な項目ですので、しっかりと整えておくようにしましょう。

毎月の安定した収入がない

カードローンを利用するには、返済できる額の収入を確保しなければなりません。

収入が不足していると判断される人は住信SBIネット銀行カードローンの審査で落とされてしまいます。

審査を受ける際、住信SBIネット銀行は100万円以上の年収を最低ラインとして計算しています。

100万円の収入を確保できなかった人は、審査に落とされてしまうので気を付けましょう。

ただ、100万円以上確保していれば審査を通過できるというわけではなく、年収100万円は審査通過できる最低ラインなのです。

審査通過を考えるなら、より多くの年収を確保している方が有利でしょう。

400万円以上の年収を確保している場合、収入の面では住信SBIネット銀行カードローンの審査に問題はありません。

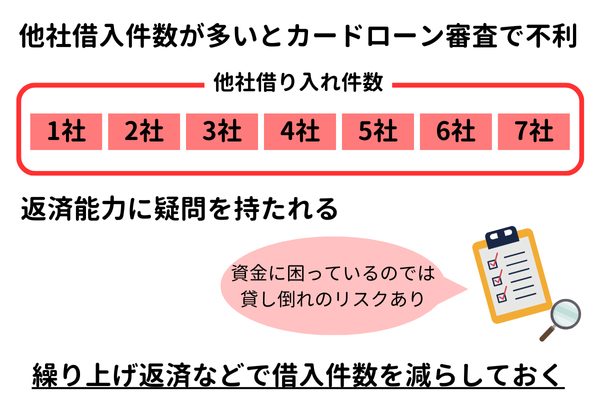

他社から借りている件数が多い

カードローン審査で重要なポイントの1つが、他社借入件数です。

他社借入件数というのは他社の借金がどれくらいあるのかを示すもので、金額ではなく件数で表示される項目です。

他社から借りている件数が多ければ多いほど審査では不利になってしまいます。

他社から借りている件数が多いと、借りている金額は小さいかもしれませんが、本当に返済されるか銀行が不安に思ってしまうのです。

審査を通過して安心できる状況を作りたいと考えるのであれば、まずは他社借入件数を減らすようにしましょう。

どれだけ多くても2件程度に抑えて、住信SBIネット銀行カードローンの審査を確実に通過できるように心がけてください。

正規雇用以外で働き方が不安定

正規雇用以外の場合は、カードローン審査で雇用形態が不安定と判断されやすいです。

もちろん自営業者や自由業、場合によっては無職の方もいるでしょう。

住信SBIネット銀行カードローンは、収入を持っている人に対してお金を貸しているサービスです。

収入がないのに審査通過はできませんので、雇用形態次第では審査落ちもあります。

最低でもアルバイトやパート、自営業などの収入を確保するための仕事に就かなければならないのです。

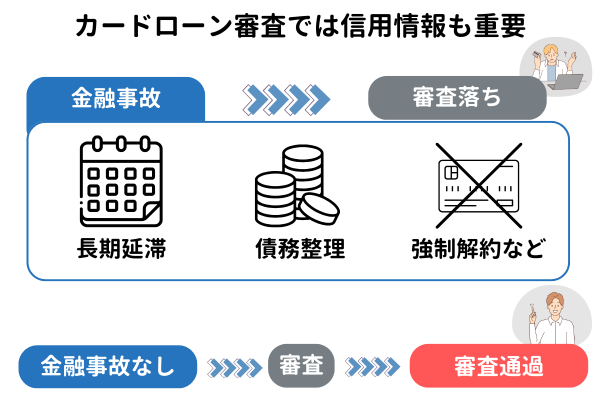

債務整理などの金融事故を起こしている

信用情報機関に登録している住信SBIネット銀行は、信用情報を確認して問題を起こしている人は審査を通過させていません。

金融事故に該当している項目は以下の通りです。

- 債務整理を行っている

- 借金の返済遅延を起こした

- 金融機関に対して損害を与えた

特に債務整理と借金の返済遅延は、1度でも起こしている場合は審査に落とされる可能性があります。

債務整理をしている人や借金の返済遅延が発生した人は、住信SBIネット銀行カードローンの審査はほぼ通過できません。

ただし、金融事故の情報は最低でも5年、最大で10年程度しか残らないので、一定の期間が経過すると情報は削除されます。

金融事故に該当している項目がある場合、情報が削除されるまで待つことが望ましいです。

電話連絡による在籍確認ができない

カードローンを利用するためには、在籍確認の審査も通過しなければなりません。

在籍確認が取れなかった場合は、住信SBIネット銀行カードローンの仮審査を通過しても審査に落とされてしまいます。

在籍確認は会社で仕事をしている証明を行うもので、本当に収入を確保しているのかしっかりと確認するために行います。

特に夜間帯のみ営業を行っているお店で仕事をしている場合、勤務先と住信SBIネット銀行の営業時間が異なるでしょう。

その場合は在籍確認ができる時間を説明し、住信SBIネット銀行に対応してもらいましょう。

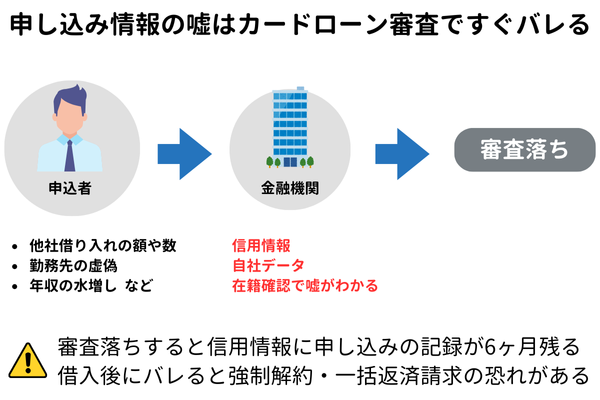

申し込みの情報に虚偽やミスがある

申し込み情報にミスや虚偽があると、住信SBIネット銀行カードローンの審査に落ちる原因になります。

特に年収や企業名、他社からの借入れについて正確な情報を記入しましょう。

虚偽申告をしても金融機関は信用情報や社内のデータから嘘を見抜きます。

同じ時期に複数のカードローンに申し込んだ

短期間・同じ時期に複数のカードローンに申し込むと、住信SBIネット銀行カードローンの審査でマイナス要素となります。

審査では、住信SBIネット銀行の担当者が信用情報から他社のカードローンの契約や申し込み履歴を確認するのです。

同じ時期に複数のカードローンに申し込んでいると「お金に困っている」「返済能力がない」と判断されることがあります。

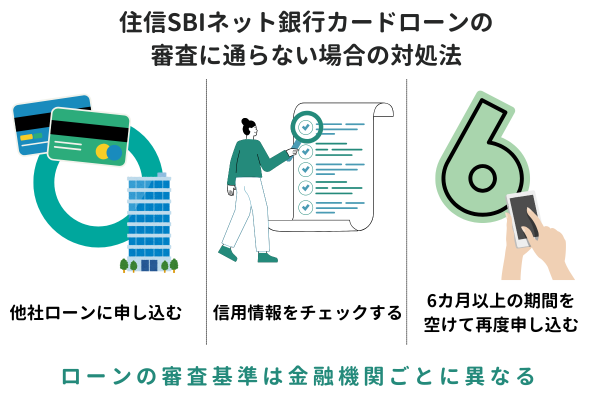

住信SBIネット銀行カードローン審査に落ちたときの対処法

住信SBIネット銀行カードローンの審査に落ちた場合の対処法をまとめました。

消費者金融カードローンに申し込む

他社のカードローンに申し込むことで、お金を借入できる可能性があります。

住信SBIネット銀行カードローンに落ちたからといってどこからも借りれないわけではありません。

銀行カードローンよりもプロミスやアイフルなど消費者金融への申し込みの方がハードルは低いでしょう。

消費者金融のなかでも大手より中小規模の企業の方が、借り入れできる可能性は高い傾向です。

信用情報に傷がないか確かめる

信用情報に傷がないか確かめるため、個人信用情報機関に開示請求をしてもいいでしょう。

債務整理や長期延滞などの記録が信用情報に記載されていると、ローン審査に高確率で通りません。

信用情報を開示請求することで、自分がローン審査に落ちてしまう原因が分かります。

開示請求には500円から1,000円程度の費用が掛かりますが、チェックすることで自分の問題点が洗い出せるでしょう。

6カ月以上の期間を空けて再度申し込む

6カ月以上の期間を空けて再度申し込むと、住信SBIネット銀行カードローンの審査に通る可能性があります。

ローン審査で重要となる信用情報には、金融商品に申し込んだことが紹介日から6カ月間記録されるルールがあるのです。

住信SBIネット銀行カードローンの審査に再度申し込む際は、6カ月以上期間を空ければ前回の申し込み記録が信用情報から消えているでしょう。参考:CIC(指定信用情報機関)|CICに加盟するクレジット会社等から登録される情報

申し込むタイミングにも注意し、カードローンの審査に再チャレンジしてください。

住信SBIネット銀行カードローンが利用できる条件

| 利用限度額 | 10万~1,000万 |

|---|---|

| 金利(実質年率) | 年1.89%~14.79% |

| 貸付条件 |

|

| 審査時間 | 最短数日(2日以上) |

| 担保・保証人の有無 | 不要 |

| 借入方法 | ATM、銀行振込 |

| 返済方式 | 自動引き落とし・ATM・振込・振替 |

| 返済回数 | 借り入れ残高による |

| 運営会社 |

|

※2025年6月6日時点

住信SBIネット銀行カードローンは基準金利から年0.1~0.6%引下げできる優遇制度があります。

SBI証券口座保有登録済または住信SBIネット銀行の住宅ローン残高がある人、ミライノカード(JCB)を保有し住信SBIネット銀行口座を引落口座に設定している人はお得に借り入れできます。

利用条件に達していない場合、住信SBIネット銀行カードローンの審査を受けても利用できません。

住信SBIネット銀行カードローンの利用条件に合致しているかしっかりと確認しておきましょう。

住信SBIネット銀行カードローンの利用条件

- 申込の年齢が満20歳以上65歳以下

- 安定継続した収入がある

- 外国籍の場合は永住者であること

- 保証会社の保証を受けられること

- 住信SBIネット銀行の普通預金口座を保有している、または同時申し込みが出来る

カードローンという商品の特性上、収入を確実に持っていると判断されなければ利用できません。

従って収入を確保しているか不安に感じられる未成年と65歳以上の方は利用できないのです。

年齢条件をクリアしていても、安定した収入がない人は審査に落とされてしまいます。

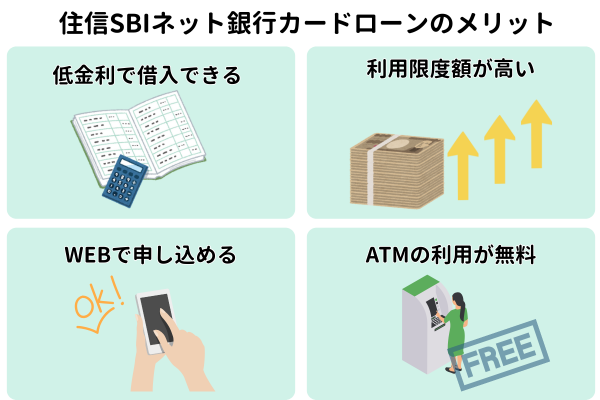

住信SBIネット銀行カードローンのメリット

次に住信SBIネット銀行カードローンのメリットについてまとめました。

住信SBIネット銀行カードローンを利用するメリットとして、次のようなものがあげられます。

このようなメリットがあげられます。

順番に見ていきましょう。

年1.89%~14.79%という低金利

住信SBIネット銀行カードローンを利用するメリット1つ目に「低金利」という点があげられます。

年1.89%~14.79%と、消費者金融に比べて金利が低いという点が特徴的です。※2025年4月15日時点

大手銀行カードローンと変わらない金利設定ですので、金利をなるべく抑えたいという人におすすめのカードローンといえるでしょう。

また、低金利のため、借り換えにも適しています。

利用限度額1000万円と高め

住信SBIネット銀行カードローンを利用するメリット2つ目に「利用限度額が高い」という点があげられます。

最大1000万円の利用限度額が設定されているので、多額の融資を受けたいと考えている人におすすめです。

また、住信SBIネット銀行カードローンはおまとめローンにも向いており、利用することで金利と総返済額が抑えられます。

また、返済先が一本化されることによって、管理がしやすくなり「うっかり返済を忘れてしまった」ということも防げるんです。

WEBでいつでも申し込める

住信SBIネット銀行カードローンを利用するメリット3つ目に「WEBで申し込める」という点があげられます。

住信SBIネット銀行カードローンは来店する必要はなく、WEB完結で申し込みができます。

そもそも住信SBIネット銀行カードローンはネット銀行のため、実店舗を持っていないんですよね。

住信SBIネット銀行カードローンの申し込み手続きは次の通りです。

提携ATMであれば24時間手数料がかからない

住信SBIネット銀行カードローンを利用するメリットに「ATMの利用が無料」という点があげられます。

住信SBIネット銀行カードローンは提携ATMであれば24時間手数料がかかりません。

提携ATMは次の通りです。

- イオン銀行ATM

- セブン銀行ATM

- イーネットATM

- ローソンATM

全国にあるATMのため、いつでもどこでも利用できます。

手軽に借入ができるのは住信SBIネット銀行カードローンのメリットといえるでしょう。

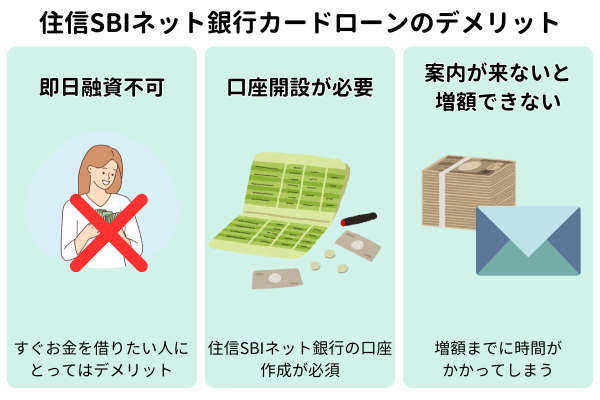

住信SBIネット銀行カードローンのデメリット

次に、住信SBIネット銀行カードローンを利用するデメリットを説明していきます。

デメリットは次の通りです。

即日融資は受けられない

住信SBIネット銀行カードローンを利用するデメリット1つ目に「即日融資はできない」という点があげられます。

銀行系カードローンは反社会的勢力との関係遮断に向け、2018年1月より警察庁データバンクの照会が必須となりました。

※参考:金融庁 反社会的勢力との関係遮断に向けた取組みの推進について

そのため、住信SBIネット銀行カードローンでも即日融資は難しいです。

今すぐにお金を借りたいと考えている人にとってはデメリットとなってしまうでしょう。

住信SBIネット銀行の口座開設が必須

住信SBIネット銀行カードローンを利用するデメリット2つ目に「口座開設が必要になる」という点があげられます。

住信SBIネット銀行カードローンは住信SBIネット銀行の口座がなくては利用ができません。

そのため、住信SBIネット銀行の口座を持っていない人は口座を作成しなくてはならないため、不便に感じてしまう人も。

増額は案内が来ないと申し込めない

住信SBIネット銀行カードローンを利用するデメリットに「増額は案内が来ないとできない」という点があげられます。

カードローンはこちらから申し込めば、増額審査を受けられる会社もあります。

しかし、住信SBIネット銀行カードローンは案内が来るまでは増額ができません。

すぐに増額申し込みをしたいと考えている人にとっては、デメリットでしょう。

自分に合ったカードローンなのかを見極めるためにも、住信SBIネット銀行カードローンのデメリットを理解してから申し込むようにしてください。

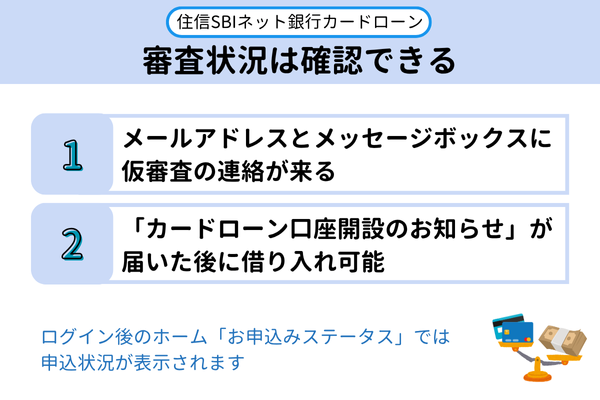

住信SBIネット銀行カードローン審査状況の確認方法

住信SBIネット銀行カードローンの審査状況は、申込者が個人で確認できます。

仮審査の結果は、登録のメールアドレスとメッセージボックスに連絡が来るのでチェックしましょう。

提携NEOBANKサービスを利用の方は専用のスマートフォンアプリで確認してください。

会員ログイン後のホーム「お申込みステータス」では申込状況が表示されます。

住信SBIネット銀行から「カードローン口座開設のお知らせ」が届いた後に借り入れ可能です。

住信SBIネット銀行カードローンに関わるよくある質問

ネット銀行カードローンの審査難易度は?甘い?

ネット銀行のカードローンであっても審査は義務付けられており、調査についても徹底しています。住信SBIネット銀行カードローンの審査は甘い、簡単ということは無いので注意しましょう。住信SBIネット銀行は、銀行法によって申込者の返済能力を慎重に審査する必要があります。

ネット銀行のカードローンであっても審査は義務付けられており、調査についても徹底しています。住信SBIネット銀行カードローンの審査は甘い、簡単ということは無いので注意しましょう。住信SBIネット銀行は、銀行法によって申込者の返済能力を慎重に審査する必要があります。

住信SBIネット銀行カードローンで在籍確認はありますか?

住信SBIネット銀行のカードローンでは、原則として在籍確認で勤務先へ電話連絡をしています。申込者の雇用状況と安定した収入があるか確認するために、金融機関では在籍確認を徹底しているのです。申告した勤務先の電話番号に電話が来るので対応しましょう。在籍確認は申込者本人が対応する必要はなく、勤務しているかの確認のみで完了します。

住信SBIネット銀行カードローンは最短でいつ借りられますか?

最短60分で仮審査が完了しますが、本審査に時間が必要なため即日融資は難しいです。住信SBIネット銀行カードローンの審査日数は約2日程度と考えましょう。銀行に必要書類(画像データ含む)が到着してから本審査が進められるので、基本的に審査は短時間では完了しません。

住信SBIネット銀行のカードローンは主婦でも借りられますか?

住信SBIネット銀行カードローンの借入は、仕事をして毎月の収入があることが前提です。専業主婦で企業から給料を受け取っていない場合は融資を受けることは難しいでしょう。借り入れ気を希望する専業主婦には、配偶者貸付があるローン会社がおすすめです。一方で、パートで働いている主婦は審査に通る確率があります。カードローンは安定した収入の有無によって審査通過率が大きく変わることに注意してください。

住信SBIネット銀行カードローンの保証会社は?

住信SBIネット銀行カードローンの保証会社はSMBCコンシューマーファイナンス株式会社です。プロミスを運営している消費者金融なので、審査の際は注意しましょう。過去にプロミスの利用で問題があると審査通過率が下がってしまいます。

住信SBIネット銀行のカードローンの限度額はいくらですか?

住信SBIネット銀行カードローンの利用限度額は、1,000万円です。10万円から1,000万円の範囲内で借入できますが、申込者によってカードローンの限度額は異なります。加えて、審査に通過したからといって利用限度額上限の1,000万円まで借入れできることはほとんどありません。

住信SBIネット銀行カードローンに返済シミュレーションはある?

住信SBIネット銀行カードローンに返済シミュレーションツールはありません。しかし、公式サイトに返済額早見表の紹介があります。返済は前月末時点の借入残高によって毎月の最低返済額が決定する仕組みです。最低返済額は借入残高によって異なるので、事前にチェックしてみましょう。

住信SBIネット銀行カードローンの審査は甘くない

住信SBIネット銀行カードローンの審査は一概に甘いとはいえないので、ある程度ポイントを押さえないことには突破は難しいです。

審査に必要な最低限の条件や、何をいつまでに用意すべきかも考え、スムーズに突破できるよう工夫していきましょう。

銀行カードローンは消費者金融の審査よりも厳しいことに注意し、住信SBIネット銀行に申し込んでください。