今回は、在籍確認で実施される電話連絡がないおすすめのカードローン会社を紹介します。

- 在籍確認なしのカードローンってあるの?

- カードローン会社から勤務先へ電話があった時の対応策を知りたい

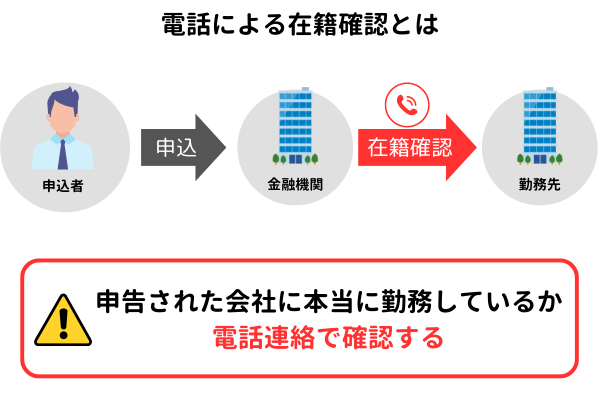

カードローンを申し込む際には、審査を受けなければいけません。

審査を受ける際、返済能力の有無を確認するため電話での「職場への在籍確認」がおこなわれます。

第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

在籍確認は、消費者金融によっては電話連絡なしに対応してもらえるケースもあります。

在籍確認を回避するためには、運転免許証やマイナンバーカードなどの所定の書類を提出する必要があります。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

在籍確認で電話連絡なしに借入できる大手消費者金融カードローン【4選】

プロミスやアイフルのような大手消費者金融の場合、在籍確認の電話なしに利用できる可能性があります。

また、プロミスなどはWEB完結なうえ最短3分で借入可能であるため、今すぐ借りたい方も手軽に利用できます。

本章では原則、在籍確認のない大手消費者金融カードローンを4社ご紹介します。

<おすすめの大手消費者金融系カードローン4社>

| サービス名 | 公式サイト | 金利【実質年率】 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|---|

| プロミス

|

年4.5%~17.8% | 1万円~500万円 | 最短即日 | Web・電話・店舗・郵送・自動契約機 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 | |

アイフル |

HP | 年3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・アプリ・無人店舗 | 振込、提携ATM、アイフルATM、スマホアプリ |

SMBCモビット |

年3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・郵送・ローン契約機 | 振込、提携ATM | |

レイク

|

年4.5%~18.0% | 1万円~500万円 | 最短即日 | Web・電話・自動契約機 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

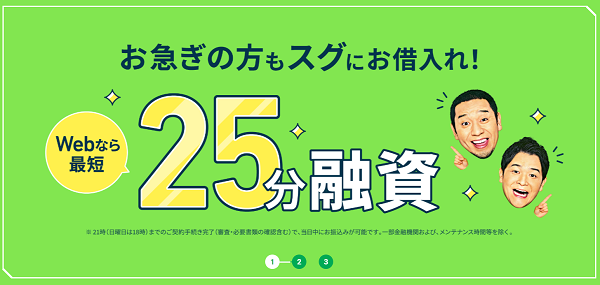

プロミス:申込者の98%が職場への電話連絡なしで借入

| 金利【実質年率】 | 年4.5%~17.8% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・店舗・郵送・自動契約機 |

| 借り入れ方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

| 運営会社 |

|

プロミスはWeb完結に対応した、大手消費者金融系のカードのなかで、いま一番オススメしたいサービスです。

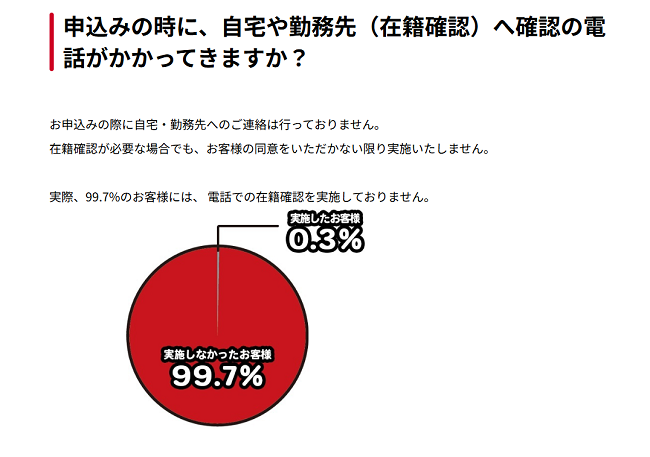

プロミスでは実際に98%の利用者に電話での在籍確認を実施していないため、高い確率で在籍確認を回避できます。

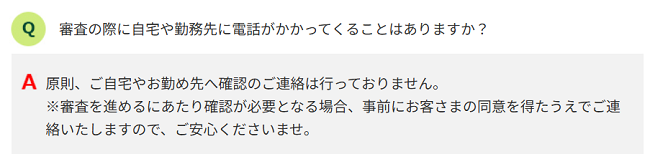

原則、お勤めされていることの確認はお電話では行いません。ただし審査の結果によりお電話する場合でも、お客さまの同意を得ずに実施することはございませんので、ご安心ください。

(引用:プロミス公式)

在籍確認時には場合によって電話なしにもできる※ため、職場やご家族にバレたくない方でも安心して利用できます。

また審査時間は最短30分と早く、最短即日融資も可能であるため今すぐ借りたい方にも非常におすすめです。

借入が初めての方や消費者金融に迷っている方におすすめの消費者金融です。

※電話での在籍確認に対する要望がある場合、申込完了後にすぐ要相談

アイフル:申込者の99.7%が電話連絡なしで借入

| 金利【実質年率】 | 年3.0%~18.0%(実質年率) |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・アプリ・無人店舗 |

| 借り入れ方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

| 運営会社 |

|

アイフルも同じく、Web完結と在籍確認での電話なしに応じてもらえる大手消費者金融系のカードローンです。

今回ご紹介するサービスのなかでも借り入れ限度額が800万円と高めですから、まとまった融資を受けられます。

融資は最短18分から可能(※)なうえ、申し込みは24時間いつでも受け付けていることから今すぐ融資を受けたい方におすすめです。

また、アイフルはオリコン客満足度調査「ノンバンクカードローン」にてNo.1を獲得した実績を持っており、利用者からの信頼が厚いサービスもいえます。

実績があり安心して借りたい方は、アイフルの利用も検討してみましょう。

(※ お申込み時間や審査状況によりご希望にそえない可能性もあります)

SMBCモビット:原則職場への電話連絡なしで借入可能

| 金利【実質年率】 | 年3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日※ |

| 申し込み方法 | Web・電話・郵送・ローン契約機 |

| 借り入れ方法 | 振込、提携ATM |

| 運営会社 |

|

※申込の曜日、時間帯によっては翌日以降の取扱となる場合があります

SMBCモビットも同様に、Web完結・電話なしに対応した大手消費者金融系のカードローンです。

HDI格付け調査では三ツ星を獲得した実績があるため、信頼性の高いサービスといえます。

なお借入限度額は800万円と比較的ですから、こちらもまとまったお金がほしいときに使いやすいです。

また三井住友銀行で借入時にモビットカードを使った場合、ATM手数料が0円になるのも嬉しいポイントですね。

レイク:原則電話連絡なしで借入可能

| 金利【実質年率】 | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web・電話・自動契約機 |

| 借り入れ方法 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

| 運営会社 |

|

レイクもWeb完結、電話なしに対応した大手消費者金融系のカードローンです。

原則、自宅や職場への電話連絡がないため在籍確認を回避し利用したい方におすすめです。

また、審査結果により確認が必要となった場合も「レイク」や「新生フィナンシャル」などの名称は出さずに連絡を受けられます。

レイクは最短即日融資にも対応していますから、申込日にすぐお金を借りたい方でも利用できます。

また公式アプリがあるため、24時間場所を選ばずサクッと手続きを進められるのも魅力です。

さらに選べる利息特典もあり、無利息期間を柔軟に調整できるのもポイントですね。

在籍確認に柔軟な「中小消費者金融」の利用もおすすめ!

大手消費者金融だけでなく、中小消費者金融のカードローンでも在籍確認の電話について柔軟に対応できるサービスがあります。

もし大手サービスでの審査に落ちたときは、ぜひ活用してみてくださいね。

<在籍確認で柔軟に対応できる中小消費者金融系のカードローン2選>

| サービス名 | 金利【実質年率】 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

セントラル |

年4.8%~18.0% | 300万円 | 最短即日 | Web、自動契約機、店頭窓口、郵送、コンビニ | セントラルATM、セブン銀行ATM、振込 |

エイワ |

|

1〜50万円 | 最短即日 | Web、電話 | 店舗窓口 |

セントラル:在籍確認の方法を相談できる

| 金利【実質年率】 | 年4.8%~18.0% |

|---|---|

| 利用限度額 | 300万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web、自動契約機、店頭窓口、郵送、コンビニ |

| 借り入れ方法 | セントラルATM、セブン銀行ATM、振込 |

| 運営会社 |

|

セントラルは最短即日融資に対応した、中小消費者金融系のカードローンです。

在籍確認の電話連絡なしに対応しているわけではありませんが、事前に申込者へ連絡が来るため在籍確認の時間を自由に決定できる点が魅力です。

電話時間は朝7:00から24:00とかなり融通が利くため、営業時間内で柔軟に対応してもらえます。

またセントラルだと自動契約機でローンカードの発行もできるため、自宅に郵送物が届かなく家族バレしにくいのもポイントです。

エイワ:自分で会社に電話をかける在籍確認方法だから職場バレがない

| 金利【実質年率】 |

|

|---|---|

| 利用限度額 | 1〜50万円 |

| 融資時間 | 最短即日 |

| 申し込み方法 | Web、電話 |

| 借り入れ方法 | 店舗窓口 |

| 運営会社 |

|

エイワでは特殊な在籍確認方法を実施しており、エイワから職場連絡は実施されず、申込者本人が職場に電話をかける形で在籍確認がおこなわれます。

そのため「エイワ→職場」での連絡はないんです。

職場へ自分で連絡を入れるため、電話対応をした同僚にバレずに借入が可能です。

エイワの場合は職場の人との対話を聞き取ってもらい、申込者がどんな人なのかを審査項目としてチェックします。

また、エイワの審査は直接店舗に来店しなければいけないため、利用する際は注意が必要です。

会社への電話による在籍確認を避けられる「銀行カードローン」

<会社への電話による在籍確認を避けられる「銀行カードローン」2選>

| サービス名 | 金利【実質年率】 | 利用限度額 | 審査時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

みんなの銀行 Loan |

年1.5%〜14.5% | 1000万円 | 最短即日 | Web | 指定口座への振込 |

横浜銀行カードローン |

年1.5%〜14.6% | 10万円以上1,000万円以内(10万円単位) | 最短即日 | Web | 横浜銀行ATM、提携金融機関ATM、コンビニATM、イーネット |

銀行カードローンでも、会社への電話による在籍確認を回避できるものがあります。

比較的低金利で借り入れできることは、銀行カードローンの強みでしょう。

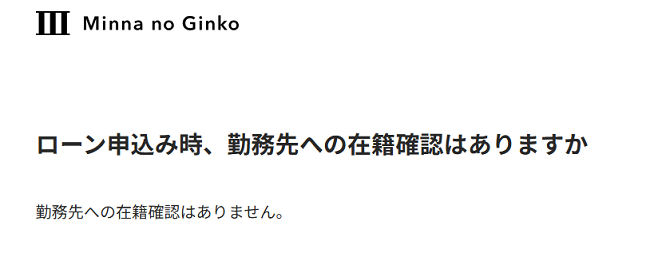

みんなの銀行 Loan:ローン申込み時に勤務先への在籍確認がない

| 金利【実質年率】 | 年1.5%〜14.5% |

|---|---|

| 利用限度額 | 1000万円 |

| 審査時間 | 最短即日 |

| 申し込み方法 | Web |

| 借り入れ方法 | 指定口座への振込 |

| 運営会社 |

|

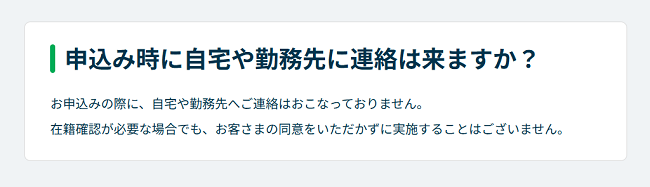

みんなの銀行はローン審査の際に勤務先への連絡を行っていません。

申込みから契約までアプリ完結で、最短即日で年金利や利用限度額などの借入条件を提示してもらえます。

契約後、公式アプリから即時利用可能なため、借り入れを急いでいる人にもおすすめですよ。

利用限度額が50万円より多い方は収入証明書のアップロードが必要ですが、使い勝手の良いローンでしょう。

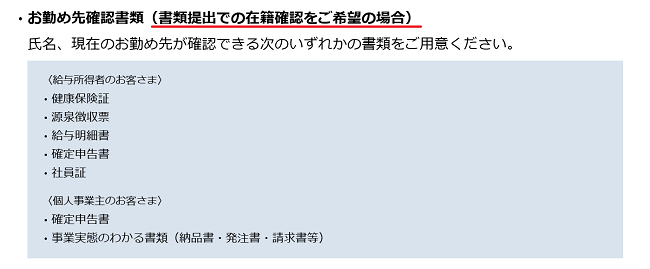

横浜銀行カードローン:書類提出での在籍確認が希望できる

| 金利【実質年率】 | 年1.5%〜14.6% |

|---|---|

| 利用限度額 | 10万円以上1,000万円以内(10万円単位) |

| 審査時間 | 最短即日 |

| 申し込み方法 | Web |

| 借り入れ方法 | 横浜銀行ATM、提携金融機関ATM、コンビニATM、イーネット |

| 運営会社 |

|

は以下の書類提出での在籍確認を希望できます。

は以下の書類提出での在籍確認を希望できます。

- 健康保険証

- 源泉徴収票

- 給与明細書

- 確定申告書

- 社員証

審査結果は最短当日に電話で連絡がもらえるため、借入までがスピーディーでしょう。

WEBや郵送での契約⼿続きが済めば借り入れ可能で、ローンカードが自宅に郵送されます。

銀行カードローンながら柔軟に対応してもらえることは横浜銀行カードローンの魅力ですね。

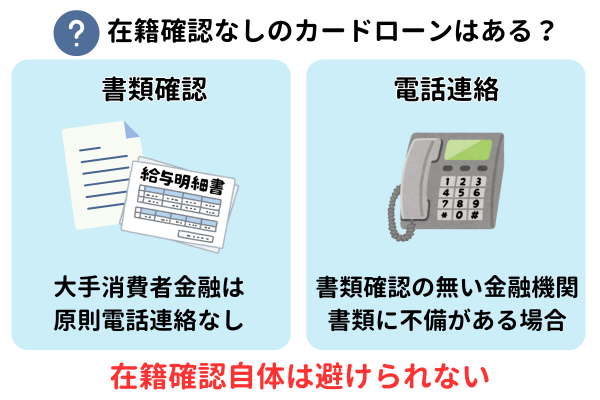

在籍確認なしのカードローンってあるの?会社への電話連絡を避けたい!

「在籍確認なしのカードローンってあるの?会社への電話連絡を避けたい!」と考える人もいるでしょう。

そもそも確認作業がなければよりスムーズに審査してもらえますし、何かとラクですよね。

貸金業法に基づき、消費者金融を含む貸金業者は利用者が働いているか確認することを義務付けられています。

カードローンを利用する際には返済能力の有無も審査では確認されるため、在籍確認自体は避けられません。

■在籍確認なしのカードローンってあるの?

- 大手消費者金融なら「電話による在籍確認が原則なし」で借入できる

- 「在籍確認の電話連絡なし」なら消費者金融カードローンがおすすめ!

「在籍確認の電話なし」なら消費者金融カードローンがおすすめ!

カードローンと一口に言っても種類はさまざまで、大きく消費者金融系、信販系、銀行系などとわかれます。

上記のうち特に利用者が多いのは消費者金融系と銀行系。

さらにこのなかで「Web完結」かつ「在籍確認の電話なし」にできるサービスを受けたいならば、消費者金融系のカードローンをおすすめします。

というのも銀行カードローンで電話なしの対応をしてくれるのは数が絞られてしまいます。

対して消費者金融系のカードローンだと、プロミスやアイフルなどほとんどのサービスで対応しています。

さまざまなサービスを比較・検討できる点からしても「Web完結」かつ「在籍確認の電話なし」にできるカードローンを使うならば、消費者金融系のカードローンおすすめします。

下記は電話連絡なしと明記されているカードローンです。

| 種類 | 原則電話なしのカードローン |

|---|---|

| 大手消費者金融 | ・プロミス ・アイフル ・アコム ・レイク ・SMBCモビット ・メルペイスマートマネー |

| 中小消費者金融 | ・いつも ・アムザ ・エイワ ・アロー |

| 銀行カードローン | ・みんなの銀行 Loan ・横浜銀行カードローン(書類提出での在籍確認希望の場合) |

たとえば大手消費者金融のアイフルだと、希望者に対しては職場連絡に関して事前確認のもとで柔軟に対応してもらえます。

また、プロミスは原則、電話での在籍確認なしと明記されているため、職場バレを回避したうえで借入ができます。

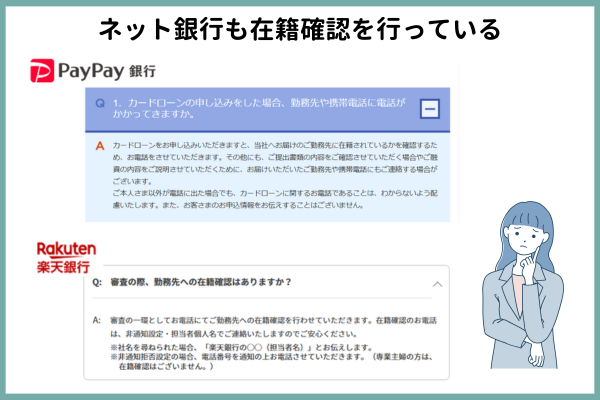

銀行・ネット銀行は原則的に在籍確認なしではカードローンの借入はできない

ネット銀行も在籍確認なしではカードローンの借入はできません。

ネット銀行も在籍確認なしではカードローンの借入はできません。

カードローン審査では基本的に在籍確認は避けられないものと考えましょう。

楽天銀行スーパーローン(カードローン・ローン)の審査について

審査の一環としてお電話にてご勤務先への在籍確認を行わせていただきます。在籍確認のお電話は、非通知設定・担当者個人名でご連絡いたしますのでご安心ください。

社名を尋ねられた場合、「楽天銀行の○○(担当者名)」とお伝えします。

非通知拒否設定の場合、電話番号を通知の上お電話させていただきます。(専業主婦の方は、在籍確認はございません。)

ネット銀行も他の金融機関と同じように、申込者に安定した収入があり返済できることを確認しています。

無理な返済や多額負債の危険性を避けるためにも、ネット銀行は在籍確認を行っているのです。

「電話による在籍確認を原則なし」で借入できる銀行もありますが、数は限られます。

銀行のフリーローンは職場への連絡が必須と考えよう

銀行のフリーローンは、職場への連絡による在籍確認が必須です。

フリーローンはカードローンよりも審査が慎重に行われ、借り入れにも時間がかかります。

りそな銀行フリーローンのよくあるご質問

Q:審査にあたり、勤務先への電話がかかってくることはありますか?

A:全てのお申込みに対し、個人名にて在籍確認のご連絡を差し上げております。

(引用:りそな銀行|りそな銀行フリーローンのよくあるご質問)

フリーローンの審査は、融資商品の中でも比較的厳しいと考えましょう。

毎月の収入と返済能力があることを確認するために、銀行は申込者の勤務先に電話連絡をします。

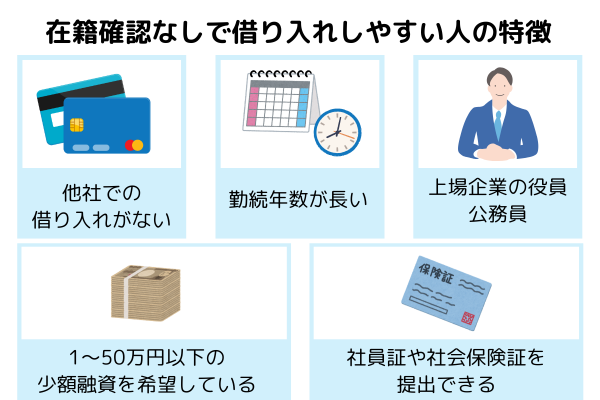

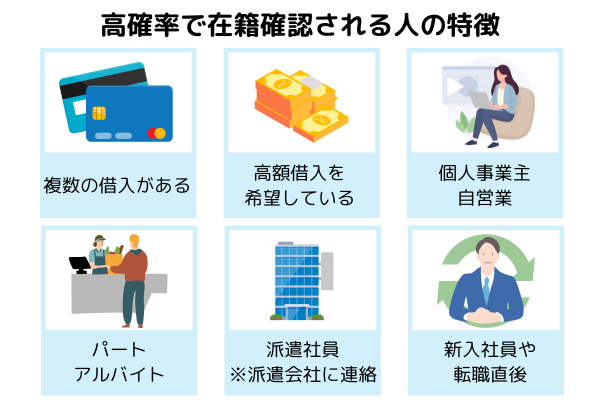

カードローンを在籍確認なしで借り入れしやすい人の特徴

カードローンを在籍確認なしで借り入れしやすい人には、共通点があります。

■カードローンを在籍確認なしで借り入れしやすい人

- 他社での借り入れがない

- 勤続年数が長い

- 上場企業の役員や公務員

- 1~50万円以下の少額融資を希望している

- 社員証や社会保険証を提出できる

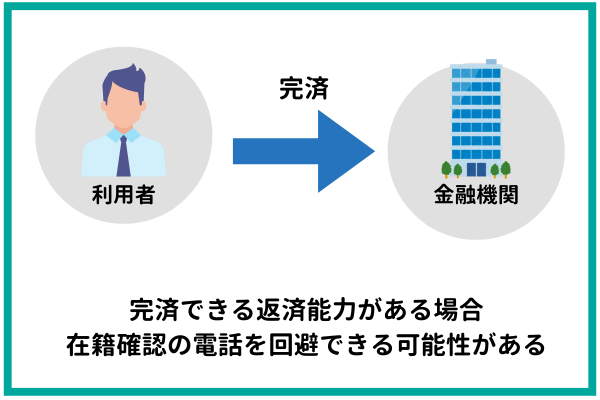

他社での借り入れがない=返済負担が少ない

在籍確認なしで消費者金融のカードローン審査に通る人は、他社での借り入れがないことが多いです。

現在、他社借り入れがゼロの人は返済負担がなく、審査でプラスに評価されます。

過去にローンを完済している場合も在籍確認なしで借り入れしやすいでしょう。

実績があるうえに返済能力が証明できるため、カードローン審査で高く評価されます。

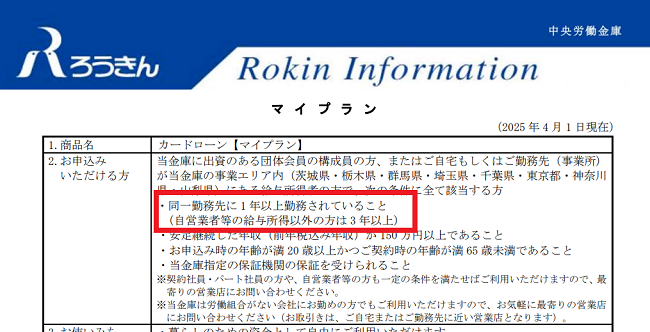

勤続年数が長いと収入が安定している証拠になる

勤続年数が長いと、在籍確認なしでカードローン審査を受けられることがあります。

ローン審査では勤続年数が長いと、プラスに評価される傾向です。

仕事を続けている期間が長いと、雇用と収入が安定している証拠にもなるでしょう。

ろうきんなどの一部の金融機関では、カードローン申込に勤続年数の条件が設定されていることがあります。

引用:中央労働金庫(ろうきん) カードローン【マイプラン】商品説明

長期勤務は審査でプラスの評価対象と受け取れますね。

上場企業の役員や公務員は返済能力が高いと判断される

以下の職種は、雇用形態だけでなく毎月の収入も安定しているでしょう。

- 上場企業の役員

- 公務員

返済能力が高いと判断されるため、カードローン審査に通りやすいと判断できます。

上場企業の役員や公務員は身元が確かで急に無職になる確率が低く、信用面でも評価されやすいです。

部署や役職が公開されていると、在籍確認なしでカードローンを利用できる場合があります。

1~50万円以下の少額融資を希望していると貸し倒れリスクは小さい

1~50万円程度の少額融資を希望すると、消費者金融カードローンの在籍確認をなしにしやすいです。

- 貸し倒れリスクは小さいと判断されやすく、勤務先に電話が行く可能性を抑えられる

- 例えば10万円ほどの融資であれば、申込者の勤務先や収入についても深く調査する必要がない

貸し倒れのリスクを減らすために、金融機関は審査で申込者の勤務先に電話連絡を行います。

必要最低限の少額融資を申し込んで、勤務先への電話連絡を回避する方法もあるのです。

会社名が記載されている社員証や社会保険証を提出できる

社員証や社会保険証には会社名が記載されているので、電話での在籍確認を避けやすくなります。

カードローン審査で会社名が分かる書類を提出すれば、記載されている企業に勤めていることの証拠になりますね。

金融機関が勤務先へ連絡をしなくても、返済能力が認められる可能性があるでしょう。

実際に、プロミスでは会社名が入った書類提出による在籍確認を行っています。

プロミスから求められる会社名が入った書類

- 社員証

- 給料明細

- 保険証など

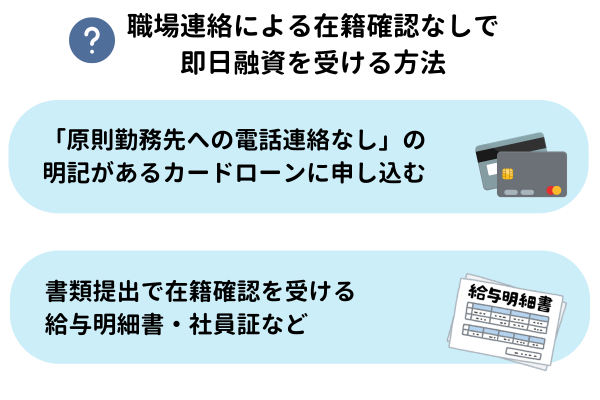

在籍確認なしで即日融資を受ける方法

職場連絡による在籍確認なしで即日融資を受ける方法は以下の2つがあります。

職場連絡による在籍確認なしで即日融資を受ける方法は以下の2つがあります。

職場連絡による在籍確認なしで即日融資を受ける方法

- 「原則勤務先への電話連絡なし」と明記されているカードローンに申し込む

- 書類提出で在籍確認を受ける

消費者金融カードローンには、在籍確認で職場への電話連絡を行っていないものがあります。

コールセンターへの事前相談で書類提出での在籍確認に変更してくれる場合もあるので活用しましょう。

「原則勤務先への電話連絡なし」と明記されているカードローンに申し込む

「原則勤務先への電話連絡なし」と公式サイトに明記されているカードローンに申し込みましょう。

原則電話連絡なしで融資を行っている消費者金融は多いです。

| 消費者金融 | 電話での在籍確認の有無 |

|---|---|

| プロミス | 原則電話なし |

| アイフル | 原則電話なし |

| レイク | 電話なし |

| SMBCモビット | 原則電話なし(WEBからの申込の場合) |

SMBCモビットの場合は、事前に申込者の同意を得た上でのみ電話連絡を行っています。

勤務先や自宅にいきなり同意なしで電話が来ることは無いので安心しましょう。

書類提出で在籍確認を受けて電話での連絡をなしにする

書類提出で在籍確認を受けることで、電話での連絡をなしにすることもできます。

審査の申し込み前に在籍確認を書類で受けたいことをコールセンターに相談しましょう。

勤務先が明記されている以下の書類を提出すれば、在籍確認が完了することがあります。

- 直近の給与明細書2か月分

- 社員証の写し

以上の書類を提出しても、不備があると自分の携帯電話に連絡があるので気を付けてください。

在籍確認なしのカードローンで借入するときに重要なこと

在籍確認なしのカードローンで借入するときのポイントも押さえておきましょう。

■在籍確認なしのカードローンで借入するときに重要なこと

- 複数社の借入があると電話連絡なしで借りられない

- 高額借入の場合は確認される確率が高い

- 短期バイト・パートだと確認方法を変更できないこともある

- 個人事業主・自営業だと在籍確認の電話を避けられない

- 専業主婦ならレディースローンで職場連絡無しの申し込みができる

- パートやアルバイトでも在籍確認は実施される

- 専業主婦(夫)が申し込んでも配偶者の在籍確認は行われない

- 派遣社員の在籍確認は派遣会社に連絡が行く

- 在宅勤務は在籍確認の対応が変わる

- 新入社員や転職直後の社員は周知が重要

- 休業日の申し込みは別の方法で対応してもらえる場合がある

複数社の借入があると電話連絡なしで借りられない

複数社での借入があると、在籍確認で電話連絡なしにはできません。

申込者が多重債務者とみなされ「貸し倒れになって回収ができないのでは?」と判断される恐れがあり、審査が慎重になる。

貸し倒れのリスクを避けるためにも、電話でもしっかり在籍確認をするわけです。

50万円を超える高額借入の場合は確認される確率が高い

借入金額が大きいと、在籍確認では高確率で電話連絡が入ります。

貸し倒れリスクの観点から、業者側は慎重に審査を進めたいと考えます。

もし借入希望額が50万円を超えるときは、ほぼ確実に電話での在籍確認が入ると考えてくださいね。

パートやアルバイトでも在籍確認は実施される

パートやアルバイトでも、勤務先への電話連絡による在籍確認は実施されます。

返済能力を確かめるために、金融機関は原則的に職場への電話連絡を行っているのです。

非正規雇用の場合は不安定な雇用で収入額も毎月決まっていないことに注意。

正社員と異なり、いつ解雇されるかもわかりません。

貸し倒れのリスクを防ぐために、金融機関の審査はより厳しいものとなります。

短期バイト・パートだと在籍確認の方法を変更できないこともある

雇用形態によっては、在籍確認の対応方法を変えられないケースがあります。

短期バイトやパートの方は勤務の契約期間が短く、返済能力の観点から審査が慎重になります。

在籍確認の方法は電話だけになると想定しておきましょう。

ちなみに20歳以下でも学生ローンを活用すれば、在籍確認を避けつつ借入可能です。

個人事業主・自営業だと在籍確認の電話を避けられない

個人事業主や自営業の場合は、収入が安定しにくいため審査が慎重に進みやすいです。

会社員に比べて審査が厳しくなる。

収入証明として確定申告書や所得証明書を提出することが多い。

そのため在籍確認での電話連絡も、ほぼ必ず実施されると考えておきましょう。

専業主婦(夫)が申し込んでも配偶者の在籍確認は行われない

専業主婦(夫)の方であれば、配偶者貸付のカードローンに申し込むことで職場連絡なしで借入もできます。

配偶者の勤務先に電話連絡がいくことは無いので、安心できますね。

レディースローンなども、申し込み後に旦那さんの会社に電話連絡がいくことはありません。

女性専用の消費者金融。レディースキャッシング。

女性専用ローンとも呼ばれる。

ただし、カードローンを申し込む段階で、配偶者の同意が求められます。

専業主婦(夫)が配偶者にバレずにカードローンを借りることは不可能です。

派遣社員の在籍確認は派遣会社に電話連絡が行く

派遣社員の在籍確認は派遣元の派遣会社に連絡が行きます。

事前に派遣会社の担当者に、カードローン会社からの電話について相談しておきましょう。

申し込むときは、勤務先と連絡先に派遣会社の情報を書く。

派遣社員が在籍しているのは派遣会社で、派遣先の企業に雇用されているわけではないのです。

原則電話連絡なしのカードローンに絞って申し込むこともおすすめです。

在宅勤務は会社に出勤している人の有無で在籍確認の方法が変わる

在宅勤務している人の在籍確認は、以下の2つに分けられます。

在宅勤務している人の在籍確認

- 会社に出社しているスタッフがいる場合は電話連絡による在籍確認

- 出社しているスタッフがいない場合は書類提出で対応

同じ会社に出勤している人の有無で、金融機関の対応方法が変わります。

在籍確認の電話に出られない時点で、審査はストップするでしょう。

在宅勤務をしていて在籍確認が不安な人は、申し込み前にカードローン会社に相談してもいいですね。

新入社員や転職直後の社員は周知が重要

新入社員や転職直後の社員は、名前や所属を覚えてもらっていない可能性があるでしょう。

在籍確認の電話が来ても、本人に取り次いでもらえないおそれがあります。

新入社員や転職直後の在籍確認

- 名前や所属を覚えてもらっていない可能性がある

- 社外から連絡があると不自然に思われるため、事前に周知をしておく

原則電話連絡なしのカードローンは、会社への連絡を回避して借り入れできる可能性があります。

状況に合わせて、ベストな対策を取ってください。

休業日の申し込みは別の方法で対応してもらえる場合がある

職場が休みの日にカードローンに申し込んでも、会社で電話をとれないので審査通過は難しいです。

即日融資を希望する場合は、審査申し込み前にカードローン会社の窓口に相談しておく。

書類の提出で在籍確認が完了したり、少額借入なら在籍確認を後ほど行ってくれる場合があります。

休業日の申し込みで、即日審査を受けるなら少額融資の希望がおすすめです。

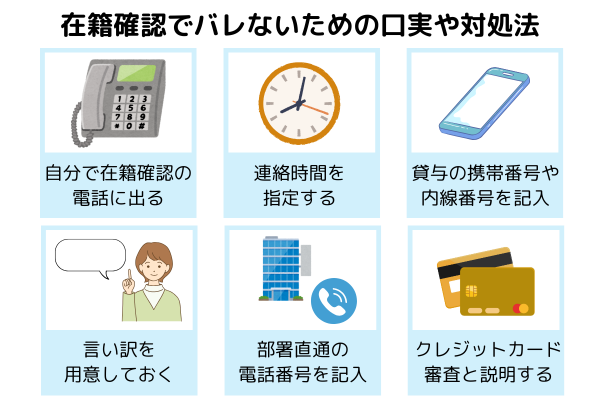

カードローンの在籍確認でバレないための口実や対処法

在籍確認で借入状況がバレるケースは少ないですが、可能な限りバレる可能性は潰しておきたいですよね。

カードローンの在籍確認でバレ防止を徹底するなら、次の方法を取ってみてくださいね。

<カードローンの在籍確認でバレるのを防ぐためには>

- 自分自身で在籍確認の電話に出る

- 電話連絡時間を自分で対応できる時間に指定する

- 勤務先情報に個人貸与の携帯番号や内線番号を記入する

- 詮索されたときの言い訳を用意しておく

- 部署直通の電話番号で申し込む

- クレジットカード会社からの在籍確認があると説明する

自分自身で在籍確認の電話に出る

在籍確認は職場の他の人も対応できますが、スムーズに審査を通すなら自分自身が対応できれば確実ですよね。

ただし多くの社員がいると自分自身が対応できる可能性は低いため、少し工夫が必要です。

自分自身で電話に出るならば、次の方法がおすすめです。

<自分自身で在籍確認の電話に出る工夫>

- 直接自分自身に繋がる電話番号にかけてもらう

- 時間帯を相談の上で自分自身でいる時間にかけてもらう

上記のうち、特に直通番号があればより確実性が増しますよね。

さらに消費者金融系のカードローンだと、在籍確認でかかってくる連絡の時間帯も相談できますので、そこで調整してみるのも良いでしょう。

電話連絡時間を自分で対応できる時間に指定する

電話連絡が必須な場合は、電話連絡の時間を自分で対応できる時間に指定する方法もおすすめです。

カードローン会社によっては、事前に相談し電話連絡の時間を指定できます。

電話連絡は申込者本人が受けることも可能であるため、勤務先へバレないようにしたい方は時間を指定し自分で電話を受けましょう。

しかし、必ず対応可能な時間に電話があるとは限らないため、同僚が電話に出てしまう可能性も考えられます。

自分で在籍確認を受ける際は注意しましょう。

勤務先情報に個人貸与の携帯番号や内線番号を記入する

勤務先情報に個人貸与の携帯番号や内線番号を教えておく方法もおすすめです。

携帯番号や内線であれば、自分で連絡を受けられるため同僚に電話を取られずに在籍確認を受けられる。

自分で対応できる番号を事前に伝えることで、会社にバレずに借入ができます。

なお、勤務先情報にプライベートの携帯番号は記入できないため、注意しましょう。

事前に言い訳を用意しておく

在籍確認の電話連絡を受けてから申込書に対して詮索をかけてくるケースもあるでしょう。

そんな時のために、事前に言い訳を用意しておくのも良いです。

<カードローンの在籍確認でおすすめの言い訳>

- クレジットカードの在籍確認

- 友人・知人からの電話

- 営業先からの電話

- 賃貸の保証会社の在籍確認

- ローン会社での在籍確認

上記のうち「クレジットカードを申し込んだんで…」と説明するのが特におすすめです。

「ローン会社から連絡があったんですよ」という言い訳でも良いのですが、話が展開された時にウソを重ねる必要が出て不自然な会話になりかねませんので、その点には注意しましょう。

勤務先の社名がわかる書類を提出する

勤務先の社名がわかる書類を提出すると、会社への電話連絡を回避できる可能性が高いです。

勤務先の社名がわかる書類

- 健康保険証や社員証

- 組合保険証または社会保険証

- 直近1ヶ月分の給与明細

金融機関ごとに提出可能な書類は異なるので、事前に確認してください。

どの企業に勤めているか証明できれば、金融機関は在籍確認をする必要はありません。

部署直通の電話番号で申し込む

勤務先の電話番号は所属部署直通の番号を明記して、カードローンに申し込みましょう。

- 会社の代表番号は取次に時間がかかってしまうので、審査に時間がかかります。

- 取次をした社員が多いほど、カードローンへの申込が会社にバレる危険性も高まります。

金融機関が申込者の所属確認に手間取ると、融資が遅れることに気を付けてください。

クレジットカード会社からの在籍確認があると説明する

「クレジットカード会社からの在籍確認がある」と伝えれば、周囲に借り入れがバレることを防げます。

クレジットカード会社でも金融機関と同じように、職場への電話連絡による審査を行っているのです。

「クレジットカード会社から電話連絡がある」と先に説明することで、カードローンの在籍確認だと気づかれにくくなる

事前に説明しておくことで、在籍確認が完了しないことが避けられます。

在籍確認の電話だけでは、周囲にカードローンの借り入れだと気づかれにくくなるでしょう。

そもそも在籍確認とは申込内容を確認する審査の一環

そもそも在籍確認とは申込内容を確認するカードローン審査の一環です。

そもそも在籍確認とは申込内容を確認するカードローン審査の一環です。

金融機関は申込者の職場に電話連絡をすることで、勤務先や雇用が嘘ではないか確かめています。

電話連絡による在籍確認は以下のようにシンプルに行われます。

<電話連絡による在籍確認の例>

金融機関:お世話になっております、わたくし山田(オペレーター個人名)と申します。鈴木様(申込者)はいらっしゃいますか?

申込者:鈴木は私です。

金融機関:ご本人様でお間違いないですか?

申込者:はい、鈴木です。

金融機関:わたくし○○の山田と申します。このお電話を持ちまして在籍確認完了と致します。審査完了までしばらくお待ちください。

他の社員が対応した場合も、本人に取り次いだ後は同じように在籍確認が行われます。

申込者が不在でも「本日お休みをいただいています」「席を外しています」など、会社に勤務していることが分かれば在籍確認完了です。

在籍確認で電話に出た人が申込者を知らなかったり、会社の電話を個人に取り次がないといった場合は失敗することが多いです。

その可能性がある場合は、事前にカードローン会社の窓口に相談し、対応を書類提出に変えてもらいましょう。

在籍確認の目的は安定した収入があるか確認すること

在籍確認の目的は安定した収入があるか確認することです。

カードローンの審査では会社に電話連絡をすることで、申込者に安定した収入と返済能力があることを確かめる。

申込者の中には虚偽の情報でカードローンを利用しようとする人もいます。

無職の人でも勤務先に嘘をついて申し込むと、在籍確認自体なしでは金融機関は貸し付けてしまう危険性があるでしょう。

返済できない状態の人に融資しないように、金融機関は在籍確認を徹底しています。

在籍確認なしのカードローンに関するよくある質問

アルバイト中の学生でも在籍確認ってありますか?

たとえばアルバイト中の学生で利用することの多い「学生ローン」だと、在籍確認についてはしっかり配慮されています。学生ローンの利用についてアルバイト先に連絡が入ると困る学生も多いですから、今は「在籍確認なし」と明記されたサービスも多いです。たとえばキャンパス、友林堂などはアルバイト先への電話連絡が原則ないサービスですね。なお成人していて安定した収入がある場合は、プロミスを始めとした消費者金融系カードローンで借りられますよ(在籍確認はある)

たとえばアルバイト中の学生で利用することの多い「学生ローン」だと、在籍確認についてはしっかり配慮されています。学生ローンの利用についてアルバイト先に連絡が入ると困る学生も多いですから、今は「在籍確認なし」と明記されたサービスも多いです。たとえばキャンパス、友林堂などはアルバイト先への電話連絡が原則ないサービスですね。なお成人していて安定した収入がある場合は、プロミスを始めとした消費者金融系カードローンで借りられますよ(在籍確認はある)

主婦でも在籍確認はありますか?

主婦の場合は、働いているか否かで在籍確認の有無が異なります。もし働いている場合は、勤務先に電話連絡がいく可能性が高いです。働いていない場合は、勤務先がないので電話連絡は基本的にないです。主婦の方となると、派遣社員として働く方も多いです。派遣社員の場合は、派遣会社へ連絡が入りますので、登録した派遣会社の担当者に、在籍確認の旨を事前に伝えておくのがおすすめです。

新入社員でも在籍確認をクリアできますか?

結論を言うと、新入社員の方でも在籍確認をクリアできます。しかし在籍確認の連絡が職場に来ると、ご自分あるいは職場の誰かが対応することになります。審査担当者から「■■(カードローン申込者名)さんはいますか?」と聞かれて、名前を知らない職場の他の人が「いないですね」と言ってしまえばアウトなんです。また新入社員に対して連絡が入るケースは非常に少ないため、そうした電話がかかってくると不審に感じるのが一般的ですよね。在籍確認をスムーズに通すためにも「クレジットカードの審査を受けるので…」と一言伝えておけば安心ですね。

転職直後でも在籍確認ってしてもらえますか?

転職してからすぐの人でも、在籍確認の対応はしてもらえます。転職した直後でも収入がある事実はあるため、カードローンへの申込・審査およびその後の在籍確認もできます。転職してすぐの場合は周囲に名前が知られていない可能性が高いです。規模の大きい会社だとなおさらです。この場合も先ほどと同じく「クレジットカードの審査を受けるので…」などと一言周知できると安心ですね。

Web完結で在籍確認なしのカードローンはありますか?

残念ながら、Web完結で在籍確認なしのカードローンは存在しません申込書の返済能力の有無を問う作業ですから、在籍確認はお金を貸す側として重要な判断材料となります。カードローンを利用するにあたって、在籍確認は避けて通れないものと認識しておきましょう。

本当にWeb完結って早いんですか?

さまざまな申込方法があるなかで、Web完結での申込は他の申し込み方法よりイチバン早い傾向にあります。書類提出はWebでのアップロードで済みますし、一つひとつスピーディーに進んでいきます。ただ申込・審査段階でもたついてしまうと、遅れに繋がりかねませんから注意しましょう。

カードレスでの借り入れはできませんか?

なかには、カードレスで借入できるカードローンも存在します。たとえば大手消費者金融のアイフルだと、Web申込の方はカード発行の有無を選択できるんです。またカードレスでも無人店舗に訪問すれば、そこでカード受け取りも可能です。カードレスだと管理がしやすく、より借入が他の人にバレにくくなりますから、状況に応じて利用してみてくださいね。

Web完結のサービスは誰でも使えますか?

各会社の利用条件をクリアし、ネット環境が整っているならば誰でも利用できます。なお一部では、ガラケーでの申込だとサービスを利用できないケースもあるため注意が必要です。

Web完結だと他の申込方法と条件を違いますか?

Web完結だからといって、郵送・電話・店頭など他の申込方法とで条件が変わることはありません。Web完結だから特別不利になることもないため、その点は安心してくださいね。在籍確認で電話連絡なしのカードローンを使いこなそう

今回は在籍確認で電話連絡なしのカードローンについて、詳しく解説してきました。

今回は在籍確認で電話連絡なしのサービスを使いたいならば、冒頭から触れてきた通り「大手消費者金融のカードローン」がおすすめです。

なかでもプロミス、アイフルなどは最短即日融資にも対応していて、スピーディーな借り入れも実現できます

ご自身の返済能力・ライフスタイルなども加味して、本当に使うべきカードローンを選んでください。