■参考記事:クレジットカードおすすめ比較ランキング人気25選!初心者向け最強究極の1枚を厳選【年収・年代・ステータス別】│GRO-BELラボ

今回はクレジットカードの中から、特に人気の初心者向けクレカを比較しながら詳しく紹介します。

日本では現在100種類を超えるクレジットカードが発行されており、どのブランドのカードも特典や還元率に違った特徴があります。

クレジットカードごとの特徴や特典をチェックし、自分に合うものを選びましょう。

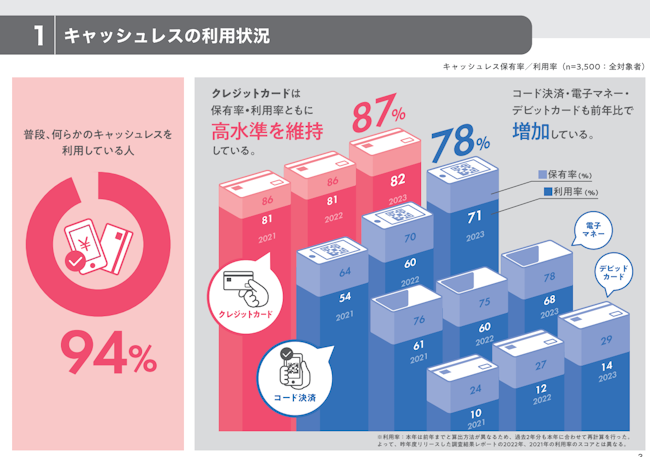

クレジットカードの保有率は87%と非常に高く、多くは満18歳(高校生は除く)から申し込み・利用できます。

(引用:株式会社ジェーシービー|2023年度版「キャッシュレスに関する総合調査」)

(引用:株式会社ジェーシービー|2023年度版「キャッシュレスに関する総合調査」)

これからクレジットカードを作ろうと思っている人は、この記事をぜひ参考にしてください。

- 【2025年】おすすめのクレジットカードランキング

- 1位 三菱UFJカード(VIASOカード)|入会特典で最大1万円のキャッシュバック

- 2位 モビットVISA-W|カードローン一体型のクレジットカード

- 3位 プロミスVisaカード|キャッシュバックキャンペーンを定期的に開催

- 4位 ライフカード(一般・学生)|誕生月の利用はポイント3倍で利用できる

- 5位 リクルートカード|ポイント還元率は常時1.2%

- 6位 楽天カード|新規入会&利用で楽天5,000ポイントがもらえる

- 7位 PayPayカード|PayPayアプリでおトクに活用できる

- 8位 イオンカード|オートチャージ200円ごとに1WAONポイントプレゼント

- 9位 エポスカード|ネットショッピングなら2~30倍のポイントが付与

- 10位 dカード|ドコモの利用でポイント還元率がアップ

- 11位 三菱UFJカード|最短翌営業日に発行まで完了

- 12位 ビューカード|Suica・電車などの利用がお得になる

- 13位 セブンカード・プラス|セブンイレブンでのクレジット支払いで最大10%のポイント還元

- 14位 ACマスターカード|アコムのカードローンにショッピング機能が付帯

- 15位 三井住友カード(NL)|Vポイントアッププログラムで還元率アップ

- 16位 ラグジュアリーカード|プレミアムな優待・サービスが手厚い

- 【年代別】20~60代におすすめのクレジットカード

- 生活スタイルごとにおすすめのクレジットカードを紹介

- おすすめのゴールドカード・プラチナカード

- マイルを貯めたい人におすすめのクレジットカードランキング

- 利用目的別におすすめのクレジットカードを紹介

- 【究極の1枚】クレジットカードを選ぶポイント

- クレジットカード最強の2枚を紹介!クレカは複数枚持つのがベスト?

- クレジットカードを切り替えるタイミングは?

- クレジットカード切り替えの注意点

- クレジットカードの種類を発行会社・国際ブランドごとに紹介

- クレジットカードの支払いについて

- クレジットカードの申し込みから審査完了までの流れ

- クレジットカードWEB申込の流れ

- クレジットカード利用の注意点

- クレジットカードに関する疑問を解消

- 自分にあったクレジットカードを見つけよう

【2025年】おすすめのクレジットカードランキング

三菱UFJカード(VIASOカード) |

モビットVISA-W |

プロミスVisaカード |

ライフカード(一般・学生) |

リクルートカード |

楽天カード |

PayPayカード |

イオンカード |

エポスカード |

dカード |

三菱UFJカード |

ビューカード |

セブンカード・プラス |

ACマスターカード |

三井住友カード(NL) |

ラグジュアリーカード |

|

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 年会費 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 無料 | 11,000円(税込) | 無料 | 524円(税込)~ | 無料 | 無料 | 無料 | 55,000円~ |

| 国際ブランド | Mastercard | VISA | VISA | VISA JCB Mastercard |

VISA Mastercard JCB |

VISA Mastercard JCB American express |

VISA Mastercard JCB |

VISA Mastercard JCB |

VISA | VISA Mastercard |

VISA Mastercard JCB American express |

VISA Mastercard JCB |

VISA JCB |

Mastercard | VISA Mastercard |

Mastercard |

| ポイント還元率 | 0.50%~1.00% | 0.5%(200円につきVポイントが1ポイント) | 0.5%~20.0%(Vポイントアッププログラム利用時) | 入会後のポイント:1.5倍 誕生日月:3.0倍 |

1.20%~3.20% | 1.00%~3.00% | 1.00%~3.00% | 0.50%~1.00% | 0.5%〜1.5% | 1.00%~10.00%(ドコモ利用時) | 0.50%~1.00% | 0.5〜10.0% | 0.5〜1.5% | ― | 0.5〜20.0% | 1.00%~6.60% |

| 海外旅行保険 | 最高2,000万円 | なし | 最高2,000万円 | 最高2,000万円 | 最高2,000万円 | 最高5,000万円 | ― | ― | 最高3,000万円 | 最高1億円 | 最高2,000万円 | 最高1,000万円 | ― | ― | 最大2,000万円 | 最高1億2,000万円 |

| その他特典 | ・年会費永年無料のうえ入会特典で最大1万円のキャッシュバック | ・年間100万円までのお買物安心保険付き | ・Vポイントアッププログラムでポイント還元率アップ | ・年会費無料で入会後1年間はポイント1.5倍の付与 | ・リクルートの参画サービスの利用なら、ポイントは最大3.2%の高還元率 | ・ポイントが貯まる実店舗・商品・サービスが多い | ・利用金額200円(税込)ごとに最大1%のPayPayポイントが貯まる | ・オートチャージ200円ごとに1WAONポイント付与 | ・エポスクレジットカードは永久年会費無料 | ・ドコモ利用料金の1,000円(税抜)ごとに税抜金額の10%をポイントで還元 | ・対象店舗での支払いで最大15%ポイント還元(※各種条件あり) | ・Suicaへのチャージなどでお得にポイントが貯められる | ・セブンイレブンでのクレジット支払いで最大10%のポイント還元 | ・自動で0.25%キャッシュバック適用 | ・Vポイントアッププログラムで還元率を上げられる | ・優待・サービスの種類が豊富で手厚い Mastercard®最上位カード |

クレジットカードの中にも人気のあるカードは複数存在しています。

人気の高いカードは年会費無料でサポートや特典が手厚いものが多いため、初めてのカードに向いています。

以降では、特におすすめのクレジットカードを紹介します。

1位 三菱UFJカード(VIASOカード)|入会特典で最大1万円のキャッシュバック

三菱UFJカード(VIASOカード)はで、年会費永年無料のうえ入会特典で最大1万円のキャッシュバックが受けられます。

最短翌営業日発行ですぐに手元に届くため、クレジットカード発行を急いでいる人にもおすすめです。

貯まったポイントは自動で支払額から差し引く形でキャッシュバックが受けられるので、失効が防げることもポイント。

18歳以上で本人または配偶者に安定した収入のある方や、18歳以上の学生が申し込めることもVIASOカードの特徴といえます。

| 良い点 | 悪い点 |

|---|---|

| 貯まったポイントは自動キャッシュバック 入会特典で最大1万円のキャッシュバック |

特になし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.50%~1.00% |

| 国際ブランド | Mastercard |

| 発行スピード | 最短翌営業日 |

| 補償内容 | 海外旅行保険 ショッピング保険 |

| 利用可能枠 | 総利用枠5~100万円 |

| キャンペーン | 公式HPを参照 |

| 申込対象年齢 | 18歳以上で本人または配偶者に安定した収入のある方 18歳以上の学生 |

| 提供会社 |

|

2位 モビットVISA-W|カードローン一体型のクレジットカード

モビットVISA-Wはモビットカードローン一体型のクレジットカードで、年会費永年無料です。

クレジットカードの利用200円ごとにVポイント1ポイントが貯まり、お得に利用できることが魅力。

買い物とローン返済どちらでもVポイントが貯められるモビットVISA-Wは、インターネットからいつでも申し込みできます。

満20歳以上のモビットカード会員の方が申し込み対象で、年間100万円までのお買物安心保険付きで安心ですね。

| 良い点 | 悪い点 |

|---|---|

| インターネットからいつでも申し込み可能 200円ごとにVポイント1ポイントが貯まる |

特になし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5%(200円につきVポイントが1ポイント) |

| 国際ブランド | VISA |

| 発行スピード | 最短5営業日 |

| 補償内容 | ショッピング補償 |

| 利用可能枠 | 総利用枠5~100万円 |

| キャンペーン | – |

| 申込対象年齢 | 満20歳以上のモビットカード会員 |

| 提供会社 |

|

3位 プロミスVisaカード|キャッシュバックキャンペーンを定期的に開催

Vポイントをお得に貯めたい人には、プロミスローン機能が付いたプロミスVisaカードがおすすめです。

Vポイントアッププログラムを利用すれば、最大20.0%のポイント還元率が実現します。

キャッシュバックキャンペーンも定期的に開催しており、新規申し込み者にもおすすめできるクレジットカードです。

| 良い点 | 悪い点 |

|---|---|

| 最大20.0%のポイント還元率 キャッシュバックキャンペーンも定期的に開催 |

特になし |

| 年会費 | 永年無料 |

|---|---|

| ポイント還元率 | 0.5%~20.0%(Vポイントアッププログラム利用時) |

| 国際ブランド | VISA |

| 発行スピード | 通常5日程度 |

| 付帯保険 | 海外旅行保険(最大2,000万円) 「選べる無料保険」への切替え可能 |

| キャンペーン | 公式HPを参照 |

| 申込対象年齢 | 満18歳以上のプロミス会員の方(高校生は除く) |

| 提供会社 |

|

4位 ライフカード(一般・学生)|誕生月の利用はポイント3倍で利用できる

ライフカード(一般)は年会費無料で入会後1年間はポイント1.5倍の付与が受けられます。

加えて誕生月の利用はポイント3倍で利用できるほか、ポイントがたまりやすいステージ制です。

オンラインで申し込み後に支払口座まで設定すれば、最短2営業日でカード発行が可能。

海外アシスタントサービスなどの保障・サポートも基本機能0円で利用できるため、クレジットカード初心者の学生にもおすすめできます。

| 良い点 | 悪い点 |

|---|---|

| 年会費無料 ポイントはたまりやすいステージ制 |

入会月から翌年の入会月末日までにカードの利用がない場合は、カードサービス手数料1,650円(税込)がかかる |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 入会後のポイント:1.5倍 誕生日月:3.0倍 |

| 国際ブランド | VISA JCB Mastercard |

| 発行スピード | 最短2営業日 |

| 補償内容 | ・旅行傷害保険(最大2,000万円) |

| 利用可能枠 | デジポット型:最大5万円 スタンダード型:最大10万円 ゴールド型:最大190万円 なおライフカードに相談することで、上限額アップも可能 |

| キャンペーン | 公式HPを参照 |

| 申込対象年齢 | 一般:日本国内にお住まいの18歳以上で、電話連絡が可能な方 学生:満18歳以上満25歳以下(かつ大学・大学院・短期大学・専門学校に現在在学中の方) |

| 提供会社 |

|

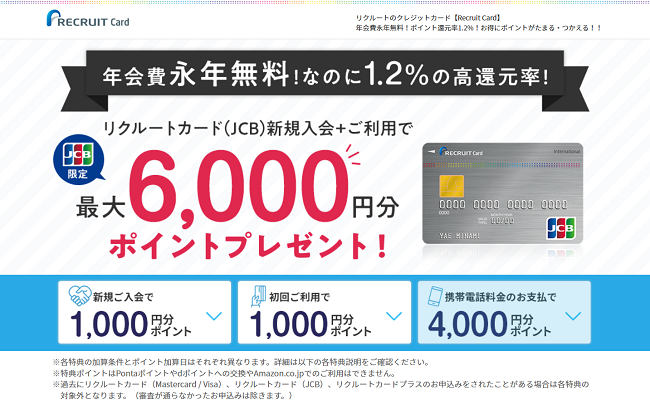

5位 リクルートカード|ポイント還元率は常時1.2%

リクルートカードはポイントサービス加盟店も多く、日常生活でポイントを貯めやすいクレジットカードです。

リクルートカードはポイントサービス加盟店も多く、日常生活でポイントを貯めやすいクレジットカードです。

ポイント還元率は常時1.2%と高く、業界内でも特にお得なカードといえるでしょう。

ホットペーパービュティ―といったリクルートの参画サービスの利用なら、ポイントは最大3.2%の高還元率を誇ります。

リクルートカードは家族カードを利用することでポイントが合算で貯まるため、家族そろって活用してもいいですね。

| 良い点 | 悪い点 |

|---|---|

| ポイント還元率は常時1.2%と高め 家族カードを利用することでポイントが合算で貯まる |

特になし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.20%~3.20% |

| 国際ブランド | VISA Mastercard JCB |

| 発行スピード | 最短即日 |

| 付帯保険 | 海外旅行保険(最大2,000万円) 国内旅行保険(最大1,000万円) ショッピング保険(年間200万円) |

| キャンペーン | 最大6,000円相当のポイントプレゼント |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

6位 楽天カード|新規入会&利用で楽天5,000ポイントがもらえる

楽天カードは年会費永年無料で、新規入会&利用で楽天5,000ポイントがもらえます。

カードの支払いで100円につき1ポイント貯まるうえに、楽天ペイのチャージ払いで最大1.5%還元。

楽天は楽天市場や楽天トラベルなど、楽天経済圏と呼ばれるさまざまなサービスを提供しています。

楽天カードは楽天経済圏で生活をしていく上では、とてもおすすめできるクレジットカードですよ。

| 良い点 | 悪い点 |

|---|---|

| ポイントが貯まる実店舗・商品・サービスが多い 豊富なジャンルの楽天のサービスポイントが貯まる |

特になし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.00%~3.00% |

| 国際ブランド | VISA Mastercard JCB American express |

| 発行スピード | 最短1週間程度 |

| 補償内容 | 海外旅行保険(最大5,000万円) 国内旅行傷害保険(最大5,000万円) |

| キャンペーン | 新規会員登録で5,000ポイントプレゼント |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

7位 PayPayカード|PayPayアプリでおトクに活用できる

PayPayカードはPayPayユーザーならアプリでおトクに活用できるクレジットカードです。

利用金額200円(税込)ごとに最大1%のPayPayポイントが貯まり、条件達成特典でプラス0.5%のポイント付与となります。

PayPayクレジットカードと公式アプリの併用で最大1.5%のポイント還元が可能。

PayPay残高にATMの営業時間に関わらず直接チャージできることも、PayPayカードのメリットです。

PayPayカード |

PayPayカードゴールド |

|

|---|---|---|

| 年会費(税込) | 無料 | 年11,000円 |

| 通常ポイント | 最大1.5% | 最大2.0% |

| 良い点 | 悪い点 |

|---|---|

| 利用金額200円(税込)ごとに最大1%のPayPayポイントが貯まる PayPay残高にATMの営業時間に関わらず直接チャージできる |

特になし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 1.00%~3.00% |

| 国際ブランド | VISA Mastercard JCB |

| 発行スピード | 最短即日発行 |

| 補償内容 | ― |

| キャンペーン | 公式HPを参照 |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

8位 イオンカード|オートチャージ200円ごとに1WAONポイントプレゼント

キャッシュカードとクレジットカード、電子マネーWAONが1枚になったカードで使い勝手抜群です。

オートチャージ200円ごとに1WAONポイントのプレゼントがあるので、お得に活用できますよ。

入会キャンペーンも定期的に開催されているので、申し込むタイミングによってはさらに特典を受け取れるでしょう。

| 良い点 | 悪い点 |

|---|---|

| オートチャージ200円ごとに1WAONポイント付与 各種公共料金の口座振替1件につき5WAONポイントをプレゼント |

特になし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.50%~1.00% |

| 国際ブランド | VISA Mastercard JCB |

| 発行スピード | 最短即日 |

| 補償内容 | ショッピングセーフティ保険(年間最大300万円) クレジットカード盗難保障(61日前まで) |

| キャンペーン | 最大5,000円分のWAONポイントをプレゼント(適用条件あり) |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

9位 エポスカード|ネットショッピングなら2~30倍のポイントが付与

エポスカードは店頭なら即日発行に対応している流通系クレジットカードで、利用対象者の幅が広いことが特徴です。

カード年会費無料の上、マルイ店舗ですぐに使える2,000円分の優待クーポンがもらえます。

Visa加盟店舗での買い物なら200円につき1ポイント、ポイントアップサイトでのネットショッピングなら2~30倍のポイントが付与されることも嬉しいポイントですね。

| 良い点 | 悪い点 |

|---|---|

| エポスクレジットカードは永久年会費無料 最高3,000万円の海外旅行傷害保険付き(利用付帯) |

特になし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5%〜1.5% |

| 国際ブランド | Visa |

| 発行スピード | 最短即日発行 |

| 補償内容 | 海外旅行傷害保険(最高3,000万円) 盗難・紛失時の全額補償 |

| キャンペーン | - |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

10位 dカード|ドコモの利用でポイント還元率がアップ

dカード GOLDはドコモユーザー向けの特典を豊富にそろえており、ドコモの利用でポイント還元率がアップするクレジットカードです。

ドコモ利用料金の1,000円(税抜)ごとに、税抜金額の10%をポイントで還元してもらえます。(対象外の支払いあり)

ケータイ補償として紛失や修理不能時は同一機種・同一カラーのケータイ購入をご購入から3年間、最大10万円補償サポートしています。

| 良い点 | 悪い点 |

|---|---|

| ドコモ利用料金の1,000円(税抜)ごとに税抜金額の10%をポイントで還元 ケータイ補償最大10万円返金サポート |

年会費が11,000円(税込)とやや高め |

| 年会費 | 11,000円(税込) |

|---|---|

| ポイント還元率 | 1.00%~10.00%(ドコモ利用時) |

| 国際ブランド | VISA、Mastercard |

| 発行スピード | 通常1週間程度 |

| 付帯保険 | 海外旅行保険(最大1億円)、国内旅行保険(最大5,000万円)、お買物あんしん保険(年間300万円) |

| キャンペーン | 最大11,000ポイント進呈キャンペーン実施中 ※2024年6月1日(土)~未定(終了する場合は1か月前に告知) |

| 申込対象年齢 | 18歳以上(高校生を除く) |

| 提供会社 |

|

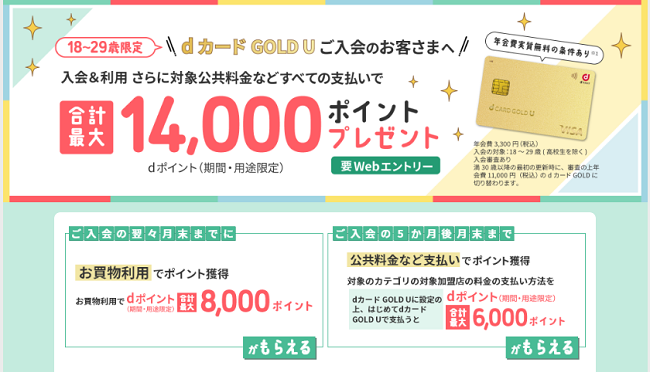

dカード GOLD U|最大10万円のケータイ補償が3年間つく

dカード GOLD Uは18~29歳限定で持てる、ドコモの若年層ユーザーにおすすめのゴールドカードです。

dカード GOLD Uは18~29歳限定で持てる、ドコモの若年層ユーザーにおすすめのゴールドカードです。

支払い方法をdカード GOLD Uに設定すると、対象のドコモ利用料金の1,000円(税抜)ごとに税抜金額の5%ポイント還元が受けられます。

最大10万円のケータイ補償が3年間つくほか、以下の条件を満たした場合は年会費が実質無料となるカードです。

- 満22歳以下の契約者

- 年間の利用金額が30万円以上(一部対象外売上あり)

- 対象プランの契約があること∗1∗2

*1 入会月前月末時点にeximo、eximoポイ活、ahamo契約があること

*2 ご利用携帯電話番号として登録した電話番号の利用料金をdカード/dカード GOLD U/dカード GOLD/dカード PLATINUMで支払う設定をしている必要があります。

| 良い点 | 悪い点 |

|---|---|

| 条件を満たした場合に年会費3,300円(税込)が実質無料 支払い方法をdカード GOLD Uに設定すると対象のドコモ利用料金の1,000円(税抜)ごとに税抜金額の5%ポイント還元 |

利用・申し込みは18~29歳限定 |

| 年会費 | 3,300円(税込)※特典条件で実質無料 |

|---|---|

| ポイント還元率 | 1.00%~10.00%(ドコモ利用時) |

| 国際ブランド | VISA、Mastercard |

| 発行スピード | 通常1週間程度 |

| 付帯保険 | 海外旅行保険、ショッピング保険など(内容は一般版GOLDに準ずる) |

| キャンペーン | U29限定の入会キャンペーン ※2025年6月30日(月)まで |

| 申込対象年齢 | 18歳~29歳(高校生を除く学生・社会人可) |

| 提供会社 |

|

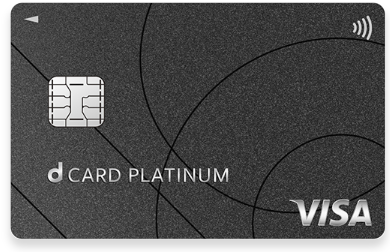

dカード PLATINUM|前年のお買い物額累計に応じて最大4万円相当の特典あり

dカード PLATINUMはdカードシリーズの最上位ランクで、前年のお買い物額累計に応じて最大4万円相当の特典を受け取れます。

支払い方法をdカード PLATINUMに設定することで、対象のドコモ利用料金の1,000円(税抜)ごとに最大20%ポイント還元。※ahamo/irumo/ahamo光利用料金・端末代金・事務手数料等一部対象外あり

ケータイ補償は3年間で最大20万円という保証の手厚さも、dカード PLATINUMならではの魅力です。

| 良い点 | 悪い点 |

|---|---|

| 前年のお買い物額累計に応じて最大4万円相当の特典あり 支払い方法をdカード PLATINUMに設定すると対象のドコモ利用料金の1,000円(税抜)ごとに最大20%ポイント還元 |

年会費が29,700円(税込)と高額 |

| 年会費 | 29,700円(税込) |

|---|---|

| ポイント還元率 | 1.00%~10.00%以上(ドコモ利用時+特典あり) |

| 国際ブランド | VISA(プラチナ特典付き) |

| 発行スピード | 通常1週間程度 |

| 付帯保険 | 海外旅行保険(最大1億円)※²、国内旅行保険※₃、ショッピング保険、航空機遅延費用など充実 |

| キャンペーン | プラチナ会員限定の優待キャンペーン ※2025年6月1日(日)~2025年6月30日(月)まで |

| 申込対象年齢 | 満20歳以上(安定収入のある方) |

| 提供会社 |

|

11位 三菱UFJカード|最短翌営業日に発行まで完了

三菱UFJカードは最短翌営業日に発行まで完了するクレジットカードで、おトクなポイント還元が受けられます。

ポイントプログラムが手厚いうえ、1ポイント最大5円相当で電子ギフト券やキャッシュバックに交換可能。

対象店舗での支払いで最大15%ポイント還元(※各種条件あり)、さらにカード年会費無料ということも特長でしょう。

| 良い点 | 悪い点 |

|---|---|

| 最短翌営業日に発行まで完了 対象店舗での支払いで最大15%ポイント還元(※各種条件あり) |

学生の場合は利用可能枠上限が30万円 |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.50%~1.00% |

| 国際ブランド | Mastercard JCB VISA AMERICAN EXPRESS |

| 発行スピード | 最短翌営業日 |

| 補償内容 | 海外旅行保険 ショッピング保険 |

| キャンペーン | 最大1.5万円分のキャッシュバック |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

12位 ビューカード|Suica・電車などの利用がお得になる

ビューカードはJR東日本グループが発行しているクレジットカードで、Suica・電車などの利用でお得にポイントが貯められます。

Suicaへのチャージは1.5%、モバイルSuica定期券の購入で最大5%のJRポイントを還元。

対象カードの年間の利用額累計に応じて、ボーナスポイントがもらえることもメリットでしょう。

入会条件は「日本国内にお住まいで、電話連絡のとれる満18歳以上」というように、収入などの決まりが無いので申込しやすいカードです。

| 良い点 | 悪い点 |

|---|---|

| Suicaへのチャージなどでお得にポイントが貯められる 入会条件に細かい決まりがない |

524円(税込)~の年会費が必要 |

| 年会費(税込) | 524円~11,000円 |

|---|---|

| ポイント還元率 | 0.5〜10.0% |

| 国際ブランド | Visa Mastercard JCB |

| 発行スピード | 最短即日 |

| 補償内容 | 国内旅行傷害保険(最高1,000万円) 海外旅行傷害保険(最高500万円) |

| キャンペーン | 最大10,000円相当のポイントプレゼント ※2025年5月1日(火)~9月16日(木) |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

13位 セブンカード・プラス|セブンイレブンでのクレジット支払いで最大10%のポイント還元

セブンカード・プラスはセブンイレブンでのクレジット支払いで最大10%のポイント還元が受けられます。

カード発行希望者や利用者向けにキャンペーンを定期開催しており、お得なクレジットカードといえるでしょう。

年利18.00%でキャッシングサービスも付帯しているため、急な出費にも対応できますね。

| 良い点 | 悪い点 |

|---|---|

| セブンイレブンでのクレジット支払いで最大10%のポイント還元 年会費永年無料 |

海外旅行傷病保険なし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5%〜1.5% |

| 国際ブランド | Visa JCB |

| 発行スピード | 最短1週間程度 |

| 補償内容 | ショッピングガード保険(購入日より90日間、年間100万円) |

| キャンペーン | 公式サイト参照 |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

14位 ACマスターカード|アコムのカードローンにショッピング機能が付帯

ACマスターカードはアプリ上でバーチャルカードを発行できるため、インターネットショッピングに利用可能。

毎月の支払額から0.25%自動でキャッシュバック適用される、お得なクレジットカードです。

自動契約機(むじんくん)コーナーで申し込めば、最短即日カード発行が可能なので、スピーディーにクレジットカードが持てるでしょう。

アコムのカードローンにショッピング機能が付帯した「ACマスターカード」は、キャッシングにもおすすめです。

| 良い点 | 悪い点 |

|---|---|

| 自動で0.25%キャッシュバック適用 カードローン同様のキャッシング機能も付帯 |

ポイント還元なし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | ― |

| 国際ブランド | Mastercard |

| 発行スピード | 最短即日 |

| 補償内容 | ― |

| キャンペーン | ― |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

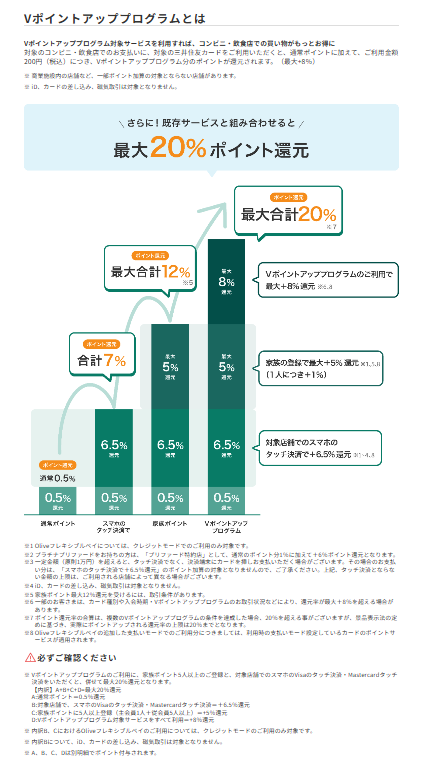

15位 三井住友カード(NL)|Vポイントアッププログラムで還元率アップ

三井住友カード(NL)は対象となるコンビニ・飲食店での支払いでVポイント最大20%の還元が受けられるクレジットカードです。

Vポイントアッププログラムでは、サービスの利用状況によって還元率を上げられることが特徴。

カード発行と一緒にSBI証券の口座開設が可能な上、投資信託をクレジットカードで積立できることもポイントですね。

投信残高や株式購入の取引に応じてVポイントが貯められるので、資産運用をお得に始められます。

| 良い点 | 悪い点 |

|---|---|

| Vポイントアッププログラムで還元率を上げられる SBI証券Vポイントサービスで資産運用をお得に始められる |

特になし |

| 年会費 | 無料 |

|---|---|

| ポイント還元率 | 0.5〜20.0% |

| 国際ブランド | Visa Mastercard |

| 発行スピード | 最短即時発行 |

| 補償内容 | ・旅行傷害保険(最大2,000万円) |

| 利用可能枠 | 総利用枠~100万円 |

| キャンペーン | 公式サイト参照 |

| 申込対象年齢 | 18歳以上 |

| 提供会社 |

|

16位 ラグジュアリーカード|プレミアムな優待・サービスが手厚い

ラグジュアリーカードは金属製カードを提供しており、ワンランク上のプレミアムな優待・サービスが受けられます。

Titanium Cardの年会費は本会員の場合55,000円(税込)と高額ですが、ホテル優待や付帯保険などが手厚いので満足できるでしょう。

コンシェルジュによるサポートがメールや電話で24時間受けられることも、ラグジュアリーカードの特徴といえます。

| 良い点 | 悪い点 |

|---|---|

| 優待・サービスの種類が豊富で手厚い Mastercard®最上位カード |

年会費が55,000円(税込)~と高額 |

| 年会費 | 55,000円~ |

|---|---|

| ポイント還元率 | 1.00%~6.60% |

| 国際ブランド | Mastercard |

| 発行スピード | 最短5営業日 |

| 補償内容 | 海外旅行保険(最大1億2,000万円) 国内旅行保険(最大1億円) 交通事故傷害保険賠償責任保険付き カード不正使⽤被害の補償制度 ショッピングガーディアン保険 |

| キャンペーン | ― |

| 申込対象年齢 | 20歳以上の法人の代表者または個人事業主 |

| 提供会社 |

|

【年代別】20~60代におすすめのクレジットカード

おすすめのクレジットカードを年代別に紹介します。

それぞれの年代のライフスタイルやお金の使い方と絡めて紹介するので確認してみましょう。

20代|おすすめのクレジットカード

20代におすすめのクレジットカードは、年会費無料の以下のカードです。

- 楽天カード

- paypayカード

- ライフカード(学生)

- 三井住友カード(NL)

基本ポイント還元率が高く、新規入会のキャンペーンもこまめに行っています。

カード発行時もお得に活用できることは、紹介したクレジットカードの特徴です。

20代向けのカードを提供している会社も多いので自分に合うクレジットカードを探してみましょう。

30代|おすすめのクレジットカード

30代からは豊富な特典や付帯保険にも目を向けて、年会費有料のカードを選ぶこともおすすめです。

- JCB CARD W

- 三井住友カード ゴールド(NL)

旅行保険、ショッピング保険などが豊富なクレジットカードは、アクティブな30代にもぴったりでしょう。

JCB CARD Wは39歳以下なら年会費無料で、高還元率のポイント付与システムが魅力です。

ただし、お金の使い方は人によって違うので自分にあったクレジットカードを比較して探しましょう。

40代・50代|おすすめのクレジットカード

40代・50代の中高年向けのクレジットカードの選び方は、自分がどのような使い方をしたいのかよく考えましょう。

- 三井住友カード ゴールド(NL)

- dカード GOLD

- ビューカード スタンダード

dカード GOLDは携帯料金やインターネット利用代金の支払いで10%のポイント還元が受けられ、ドコモユーザーにおすすめです。

年会費や付帯サービスはライフスタイルに合っているかといった観点から、自分に合うクレジットカードを探すことが重要です。

60代以降|おすすめのクレジットカード

60代以降は、ポイント還元率が高く安全性が高いクレジットカードがおすすめです。

- イオンカードセレクト

- 楽天カード

- VIASOカード

年会費無料のクレジットカードなら維持費不要で、発行手数料がかからないこともポイント。

60代以降はポイント還元率や、付帯サービスにも着目し、自分にあったクレジットカードを選びましょう。

生活スタイルごとにおすすめのクレジットカードを紹介

利用者の生活スタイルや仕事に合わせておすすめのクレジットカードを紹介します。

クレジットカードの対象者は明記されていませんが、各カードごとにターゲットは決まっています。

学生|おすすめのクレジットカード

年会費無料のクレジットカードであれば、学生も使いやすいでしょう。

- 三井住友カード(NL)

- VIASOカード

- PayPayカード

三井住友カード(NL)では、学生向けの還元率が高いポイントプログラムを提供しています。

VIASOカードは入会特典でポイント付与を受けられる上に、ポイントは自動で支払いからキャッシュバックされる仕組みです。

クレジットカードを日常生活で使い始めたばかりという学生には、還元率が高く使いやすいカードをおすすめします。

専業主婦|おすすめのクレジットカード

専業主婦におすすめのクレジットカードは、お買い物がお得にできる年会費無料のカードです。

- イオンカードセレクト

- セゾンカード

- セブンカード・プラス

イオンカードセレクトはイオン店内にある店舗でのお買い物がお得に行えます。

WAONポイントも貯めやすく、ポイントアップシステムも充実していることがポイントです。

日常的なお買い物にお得なクレジットカードは専業主婦も使いやすいでしょう。

個人事業主やフリーランス|おすすめのクレジットカード

個人事業主やフリーランスの方は、年会費無料で特典も充実しているビジネス向けのクレジットカードがおすすめです。

- 三井住友カード・ビジネスオーナーズ

- JCB Biz ONE

三井住友カード・ビジネスオーナーズなら作成時の手数料も年会費も無料で作りやすいでしょう。

クレジットカードの利用可能枠もチェックして、自分が使いやすいクレジットカードを選びましょう。

ビジネス向けクレジットカードの特典やショッピング保証などにも目を向けて、メリットやデメリットを比較することが重要です。

審査が不安な人|おすすめのクレジットカード

- ACマスターカード

- プロミスVisaカード

- モビットVISA-W

審査が不安な人には消費者金融系のクレジットカードがおすすめです。

消費者金融系クレジットカードは流通系や信販会社とは異なる審査で、即日発行も可能です。

「クレジットカードを作れるか不安」「借り入れの返済を延滞したことがある」といった人は、消費者金融が提供しているクレジットカードに挑戦してみましょう。

役職・経営者などステータス重視の人|おすすめのクレジットカード

役職・経営者などステータス性を重視する人におすすめのカードは、プラチナカードやブラックカードがあります。

- ラグジュアリーカードTitanium Card

- ダイナースクラブ プレミアムカード

ランクが高いクレジットカードはステータス性がある一方で、返済能力や信用に関わる厳しい審査が行われるので注意してください。

プラチナカードやブラックカードを持っていれば、ビジネスの場でも活用できるうえに社会的地位の証明も可能です。

おすすめのゴールドカード・プラチナカード

クレジットカードの選び方でも紹介しましたが、ゴールドカード・プラチナカードの審査ハードルは年々下がってきており、正社員であれば入手できるカードも多いです。

以降では、ランクの高いゴールドカード・プラチナカードの中から、おすすめのクレジットカードを紹介していきます。

エポスカードゴールド

ゴールドカード・プラチナカードの中で、1番人気なのはエポスカードゴールドです。

インビテーションを受ける条件は記載されていませんが、年会費無料になるもう1つの条件が年間50万円以上の利用なので、年間50万円以上の利用が一つの目安になると予想されます。

年間50万円以上の利用となると月4万円以上の利用なので、水道光熱費や携帯電話の支払いに加えてエポスカードの決済機会を増やせば、クリアすることはあまり難しくありません。

エポスゴールドカードも基本ポイント還元率は0.5%ですが、ボーナスポイントの存在が大きくボーナスポイントを獲得できればポイント還元率は1%以上になります。

エポスゴールドカードのボーナスポイントは以下の条件で獲得できます。

- 年間50万円以上の利用で2,500ポイント獲得

- 年間100万円以上の利用で10,000ポイント獲得

これに通常のポイント還元率をプラスすると、年間50万円利用時はポイント還元率1.05%、年間100万利用時はポイント還元率1.55%になります。

| 年会費 | 5,000円(税別) ※インビテーション(招待)を受けて申込みをする、もしくは年50万円以上利用すると年会費永年無料 |

| 国際ブランド | VISA |

| ポイント還元率 | 0.5% ※年間50万円以上の利用でボーナスポイントが獲得できる |

| 電子マネー・スマホ決済 | なし |

| 海外旅行保険 | 最高1,000万円(自動付帯) |

| その他特典 | ・ポイント有効期限なし ・国内外22空港の空港ラウンジが無料で利用可能 |

イオンゴールドカードセレクト

人気のゴールドカードプラチナカードランキング2位は、イオンゴールドカードセレクトです。

イオンでの買い物がお得になることで人気のイオンカードですが、インビテーション(招待)制のイオンゴールドカードセレクトもあります。

イオンゴールドカードセレクトは、もちろんイオンユーザーへの特典が存在しています。

- 毎月20日・30日のイオンお客様感謝デーでは買い物が5%割引

- 全国のイオンラウンジが3名まで同伴可能で使える

この2つの特典は、イオンユーザーにとってかなり便利です。

特にイオンラウンジではドリンクが無料で、トップバリュの試供品も置かれているので買い物で疲れたときにゆっくりくつろげます。

イオンユーザーにとってはメリットの多いクレジットカードなので、イオンを日常的に使う人はぜひチェックしておきましょう。

| 年会費 | 無料 ※インビテーション(招待)専用クレジットカード |

| 国際ブランド | VISA、Mastercard、JCB |

| ポイント還元率 | 0.5% ※イオン、ダイエーなどではポイント還元率1% |

| 電子マネー・スマホ決済 | WAON |

| 海外旅行保険 | 最高5,000万円(自動付帯) |

| その他特典 | ・イオンラウンジが無料で使える ・国内6空港で空港ラウンジが無料で使える ・毎月20日と30日は全国のイオンで5%割引が受けられる |

TRUST CLUBプラチナ マスターカード

人気のゴールドカード・プラチナカードランキング3位は、TRUST CLUBプラチナ マスターカードです。

2021年7月SuMi TRUST CLUB リワードカードから名称が変更になったTRUST CLUBプラチナ マスターカードは、年会費3,000円(税別)で持てるプラチナカードとして話題になりました。

楽天ゴールドカードなど年会費の安いゴールドカードはこれまで存在していましたが、プラチナカードで年会費がかなり安いのは珍しいクレジットカードです。

TRUST CLUBプラチナ マスターカードには、プラチナカードらしい特典がたくさん付与しています。

その中で代表的な特典が、ダイニング by 招待日和です。

ダイニング by 招待日和とは全国約200のレストランで、コース料理を2人以上で予約すると1人分が無料になるというサービスです。

予約できるコース料理は1人1万円を超えるものも多いので、このサービスを使うだけで年会費の元は十分とれますね。

| 年会費 | 3,000円(税別) |

| 入会資格 | ・22歳以上 ・年収200万円以上 |

| 国際ブランド | Mastercard |

| ポイント還元率 | 0.8% |

| 電子マネー・スマホ決済 | なし |

| 海外旅行保険 | 最高3,000万円(利用付帯) |

| その他特典 | ・ダイニング by 招待日和でコース料理を2人以上で予約すると1人分無料 ・国内28空港で空港ラウンジが使える |

ゴールド・プリファード・カード

人気のゴールドカード・プラチナカードランキング4位は、ゴールド・プリファード・カードです。

プライオリティパスが年2回まで利用可能、ゴールドダイニング by 招待日和でコース料理が1人分無料など、さまざまな特典は付帯しています。

ゴールドカードとしてはかなり多くの特典が付与しているので、ステータス性だけでなくサービス内容も充実していますよ。

アメックス・ゴールドカードはかつてステータス性の高いクレジットカードの代表格でしたが、現在では正社員であれば審査に通過できる可能性は十分にあります。

ステータス性の高いゴールドカードがほしい人は、アメックス・ゴールドカードの作成を検討してみましょう。

| 年会費 | 39,600円(税別) |

| 入会資格 | ・20歳以上で定職であること ・パート・アルバイトは不可 |

| 国際ブランド | アメックス |

| ポイント還元率 | 1.00%~3.00% |

| 電子マネー・スマホ決済 | なし |

| 海外旅行保険 | 最高1億円 |

| その他特典 | ・メンバーシップ・リワード・プラスが無料+自動付帯 ・2枚まで家族カードが無料 ・国内外の対象空港ラウンジが同伴1名と共に無料で利用可能 |

dカードGOLD

人気のゴールドカード・プラチナカードランキング5位は、dカードGOLDです。

dカードGOLDはdocomoが発行しているクレジットカードで、スマホ決済のd払いとも連動しています。

年会費は10,000円(税別)かかりますが、ドコモのケータイ・ドコモ光の支払い時にdカードGOLDを使うとポイント還元率が10%になります。

そのため毎月9,000円以上ドコモに支払いがある人であれば、年会費は実質無料で使えます。

それ以外にもドコモの携帯電話補償が、3年間で最大10万円まで補償される点もdカードGOLDのメリット。

docomoユーザーであればお得な特典がたくさんあるので、docomoの携帯電話を使っている人はdカードGOLDの作成を検討してみましょう。

| 年会費 | 10,000円(税別) |

| 国際ブランド | VISA、Mastercard |

| ポイント還元率 | 1% |

| 電子マネー・スマホ決済 | iD、d払い |

| 海外旅行保険 | 最高1億円(うち5,000万円は自動付帯、5,000万円は利用付帯) |

| その他特典 | ・ドコモのケータイ・ドコモ光の支払いにdカードGOLDを使うとポイント還元率10% ・ドコモの携帯電話補償が3年間で最大10万円まで補償される |

マイルを貯めたい人におすすめのクレジットカードランキング

クレジットカードで貯まるポイント交換先として人気なのが、航空会社のマイルです。

マイルを貯めると航空券と交換できるので、マイルを貯めて毎年旅行に行くという人もたくさんいます。

ここからはマイルを貯めるのにオススメのクレジットカードを紹介していきます。

クレジットカードのポイントをマイルに交換したい人は、こちらで紹介しているクレジットカードを作成しましょう。

1位 SPGアメックスカード

マイルを貯めたい人に人気のクレジットカードランキング1位は、SPGアメックスカードです。

SPGアメックスカードは、マイル還元率1.25%とマイル還元率が高い点が特徴。

ANAカードなど航空会社が発行しているクレジットカードはマイル還元率1%のクレジットカードが多いので、それよりマイル還元率が高いのは嬉しいですね。

SPGとはスターウッド プリファード ゲストの略で、高級ホテルを運営するスターウッドホテルアンドリゾートが発行しているクレジットカードです。

現在ではマリオットグループ傘下になりましたが、クレジットカードはSPGアメックスカードのままです。

| 年会費 | 31,000円(税別) |

| 国際ブランド | アメックス |

| マイル還元率 | 1.25% |

| 電子マネー・スマホ決済 | なし |

| 海外旅行保険 | 最高1億円(うち5,000万円は自動付帯、残りの5,000万円は利用付帯) |

| その他特典 | ・Marriott Bonvoy ゴールドエリート会員資格が得られる ・毎年高級ホテルに無料宿泊できる ・貯めたマイルは40社以上のマイルに交換可能 ・国内外29空港で空港ラウンジが無料で利用可能 |

2位 ANAワイドゴールドカード

マイルを貯めたい人に人気のクレジットカードランキング2位は、ANAワイドゴールドカードです。

年会費14,000円(税別)ですが、マイペイすリボ・WEB明細書を使うと年会費が9,500円(税別)まで下がります。

マイペイすリボは支払いをリボ払いに変更する仕組みですが、利用限度額を支払額ギリギリに設定すれば、手数料はほとんどかかりません。

ANAワイドゴールドカードには、マイル還元率をアップする裏技があります。

- マイペイすリボに登録するとマイル還元率30%アップ

- ソラチカカード経由でマイル交換をするとマイル還元率10.5%アップ

- 年間300万円以上の決済をするとマイル還元率24.3%アップ

これらの条件をすべて満たした場合、マイル還元率はなんと1.648%までアップします。

ANAマイルをとにかく貯めたい人には、とてもオススメのクレジットカードですよ。

| 年会費 | 14,000円(税別) ※マイぺいすリボ・WEB明細書を利用すると、年会費が9,500円(税別)に割引される |

| 国際ブランド | VISA、MasterCard |

| マイル還元率 | 1% ※裏技を使うと最大1.648%にまで上昇する |

| 電子マネー・スマホ決済 | iD |

| 海外旅行保険 | 最高5,000万円(自動付帯) |

| その他特典 | ・国内主要空港の空港ラウンジが利用可能 |

3位 アメックス・スカイトラベラーカード

マイルを貯めたい人に人気のクレジットカードランキング3位は、アメックス・スカイトラベラーカードです。

普段の決済でもマイルが貯まるクレジットカードですが、それ以上に航空券購入時のマイル還元率が3倍になる点が最大の特徴。

アメックス・スカイトラベラーカードは、27社の航空会社の航空券をウェブサイトから購入すると、マイル還元率が3%になります。

そのため日常的に飛行機に乗る人にとっては、マイルがかなり貯めやすいクレジットカードです。

さらに入会時3,000マイル、初回の航空券購入時に5,000マイル、毎年更新時に1,000マイルなど、ボーナスマイルが付与されるタイミングもたくさんあります。

| 年会費 | 10,000円(税別) |

| 国際ブランド | アメックス |

| マイル還元率 | 1% ※27社の対象航空会社の航空券をウェブサイトから購入するとマイル還元率3% |

| 電子マネー・スマホ決済 | なし |

| 海外旅行保険 | 最高3,000万円(自動付帯) |

| その他特典 | ・国内外29空港の空港ラウンジが同行者1名分も無料で利用可能 ・15社の航空会社にマイル交換が可能 |

4位 JALカード

マイルを貯めたい人に人気のクレジットカードランキング4位は、JALカードです。

ここまでのランキングではANAマイルを貯めたい人向けのクレジットカードでしたが、こちらはJALのマイルが貯まるクレジットカードです。

JALカードはマイル還元率0.5%のクレジットカードですが、8割の人が加入するショッピングマイルプレミアムに加入するとマイル還元率が1%になります。

つまりJALマイルを貯めようと思ったら、年会費2,000円+3,000円の5,000円が必要。

ANAの場合同条件の年会費は7,000円なので、JALカードの方がやや年会費はお得ですね。

JALカードはランクが上がってもマイル還元率は変わらないので、年会費の安いカードが人気です。

| 年会費 | 2,000円(税別) ※初年度年会費無料 |

| 国際ブランド | VISA、Mastercard、JCB、アメックス(ただしアメックスを選んだ場合年会費6,000円) |

| マイル還元率 | 0.5% ※年会費3,000円(税別)で加入できるショッピングマイルプレミアムに加入するとマイル還元率が1%になる |

| 電子マネー・スマホ決済 | カードによる |

| 海外旅行保険 | 最高1,000万円(自動付帯) |

| その他特典 | カードによって特典が異なる |

5位 ANAアメックスカード

マイルを貯めたい人に人気のクレジットカードランキング5位は、ANAアメックスカードです。

ステータスが高い国際ブランドとして人気のアメックスが提携したクレジットカードで、さまざまな特典が充実したカードです。

ANAアメックスカード最大の魅力と言える点が、入会特典でもらえるマイルが多い点です。

- 入会ボーナス・・・1,000マイル

- 入会後3カ月以内に1万円のカード利用・・・500マイル

- 入会後3カ月以内に30万円のカード利用・・・4,000マイル

- 入会後3カ月以内に70万円のカード利用・・・22,500マイル

これらのボーナスマイルに70万円の通常利用分を加算すると、合計で35,000マイルが獲得できます。

| 年会費 | 7,000円(税別) ※ポイント移行コースに登録するためには別途年会費6,000円(税別)が必要 |

| 国際ブランド | アメックス |

| マイル還元率 | 1% |

| 電子マネー・スマホ決済 | なし |

| 海外旅行保険 | 最高3,000万円(利用付帯) |

| その他特典 | ・ポイント移行コースに登録するとマイル有効期限が無期限になる ・国内外29空港の空港ラウンジが利用可能 |

利用目的別におすすめのクレジットカードを紹介

ここまで人気のクレジットカードランキングを紹介してきましたが、これまでに紹介できなかったクレジットカードの中から、利用目的別におすすめのクレジットカードを紹介していきます。

利用目的が決まっていてクレジットカードを作る場合、自分にあったクレジットカードを探してみましょう。

クレジットカードとセットで作る|Kyash VISAカード

| 年会費 | 無料(発行手数料 900円) |

|---|---|

| 入会資格 | ― |

| ポイント還元率 | 0.2%~1.0% |

| 海外旅行保険 | ― |

| 特典 | ・カードの年会費無料 ・ICチップで支払いがサインレス ・利用明細のリアルタイム通知がスマホに届く |

クレジットカードを作るうえで、セットで作っておきたいのがKyash VISAカードです。

Kyash VISAカードはプリペイド式カードなのですが、VISAブランドのカードなので国内の店舗であれば普通に使えます。

さらにKyash VISAカードは各種クレジットカードからチャージができるので、クレジットカードのポイントとKyash VISAカードのポイント2重取りができます。

以前に比べてポイント還元率が下がり1%になりましたが、たとえば楽天カードとKyash VISAカードを提携させると、楽天カードのポイント1%とKyash VISAカードのポイント1%が2重取りできて合計2%のポイントが貯まります。

そのため日常的に使う時はKyash VISAカードにクレジットカードを連携させておき、使うとより効率的にポイントが貯まっていきます。

Kyash VISAカードのポイントはKyash VISAカード支払い時に使えるので、とても使いやすいカードです。

クレジットカードを作るのであれば、Kyash VISAカードをあわせて作りましょう。

ステータスを求める|アメックス・プラチナカード

| 年会費 | 130,000円(税別) |

|---|---|

| 入会資格 | ・20歳以上で定職があること ・パート・アルバイトは不可 |

| ポイント還元率 | 0.3~1.0% |

| 海外旅行保険 | 最高1億円 |

| 特典 | ・プライオリティパスの年会費無料 ・グローバスホットライン24時間利用可能 ・2 for1ダイニング by 招待日和でコース料理が1人分無料 ・国内50カ所のホテルを年1回無料で宿泊できる ・24時間365日利用できるプラチナコンシェルジュサービス ・メンバーシップ・リワード・プラスへの登録無料など |

ステータス性の高いクレジットカードがほしいのであれば、アメックス・プラチナカードがオススメです。

アメックス・ゴールドカードは正社員であれば入手できる可能性がありますが、アメックス・プラチナカードの場合年収も必要になります。

以前はインビテーション(招待)専用カードだったアメックス・プラチナカードですが、2021年4月から通常申し込みもできるようになり審査ハードルは下がってきています。

口コミなどを参考にすると、年収については少なくとも800万円できれば1,000万円を超えていたいところですね。

ほかにも年収だけでなく、信用情報やアメックスへの支払い履歴も大切です。

信用情報とは、クレジットやローン等の申し込みや契約に関する情報を指します。

本人を識別するための情報のほか、クレジットの申込内容や契約内容、支払状況、残高などで構成されており、主にCICに加盟するクレジット会社等から登録された情報になります。

出典:CIC

クレジットカードは毎月きちんと遅れずに支払うことで、クレヒスと呼ばれる情報が積まれていきます。

クレヒスの情報がよければ多少年収が低くても審査に通過する可能性もあるので、支払い実績はしっかり積んでいきましょう。

そのためアメックス・プラチナカードの審査に通過できなければ、一旦アメックス・ゴールドカードで実績を積むということも選択肢に入れておきましょう。

Suicaを活用したい|ビックカメラSuicaカード

| 年会費 | 500円(税別) ※初年度年会費無料。2年目以降も年1度でも利用があれば年会費無料 |

|---|---|

| 入会資格 | ・日本国内にお住まいで、電話連絡のとれる満18歳以上の方。 (未成年の方は親権者の同意が必要です。) ・ただし、高校生の方はお申込みいただけません。 |

| ポイント還元率 | 1.0% ※ビックポイント0.5%とJREポイント0.5%の合計1% |

| 海外旅行保険 | 500万円(自動付帯) |

| 特典 | ・Suicaのオートチャージが可能 ・Suicaチャージ時はポイント還元率1.5% ・モバイルSuicaの年会費無料 ・ビックカメラでSuica支払いをするとポイント還元率11.5% |

支払いがすべてワンタッチで可能なSuicaは、首都圏に住んでいる人であれば日常的に使うでしょう。

電車に乗るときはもちろんですが、買い物などでもSuicaを使う人におすすめなのがビックカメラSuicaカードです。

ビックカメラでのポイント還元率アップももちろん嬉しいのですが、Suicaのオートチャージが可能でSuicaチャージ時はポイント還元率1.5%になる点も見逃せません。

電子マネーやスマホ決済が使えるお店も増えてきていますが、日常的にも必要なSuicaをあらゆる場面で使いたいという人も多いのではないでしょうか。

そんな人にはビックカメラSuicaカードがオススメです。

nanacoポイント還元率を上げたい|リクルートカード

| 年会費 | 無料 |

|---|---|

| 入会資格 | VISA、Mastercard、JCB |

| ポイント還元率 | 1.2% |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 特典 | ・nanacoチャージでポイント2重取りが可能 |

セブンイレブンやイトーヨーカドーなどで使える電子マネー「nanaco」を使う人であれば、リクルートカードの利用がおすすめです。

リクルートカードはポイント還元率1.2%と、年会費無料のクレジットカードの中ではポイント還元率1.25%のREXカードに次ぐ数字です。

さらにリクルートカードは電子マネーnanacoにチャージできるので、nanacoにチャージすればポイント2重取りで合計1.7%のポイントが還元されます。

nanacoへのチャージは月3万円までポイント加算の対象という制限がありますが、それでもポイントがたくさん還元されるのは大きいですね。

Amazonユーザー|Amazonゴールドカード

| 年会費 | 10,000円(税別) ※条件次第で年会費は4,000円(税別)になる |

|---|---|

| 入会資格 | Mastercard |

| ポイント還元率 | 1.0% ※Amazon利用時はポイント還元率2.5% |

| 海外旅行保険 | 最高5,000万円(利用付帯) |

| 特典 | ・Amazonプライム会員年会費無料 ・国内主要空港の空港ラウンジが無料で使える |

あらゆる商品がそろっているインターネットショッピングサイトAmazonを使う人であれば、Amazonゴールドカードの作成をオススメします。

ポイント還元率1%は他のカードでも実現できますが、Amazonでの買い物時にポイント還元率が2.5%になることが何よりのメリット。

貯まったポイントはAmazonでの支払いに使えるので、Amazonユーザーであればかなり使いやすいクレジットカードです。

そのためAmazonヘビーユーザーであれば、Amazonゴールドカードの作成がオススメです。

他のクレジットカードで審査落ちした|ACマスターカード

| 年会費 | 無料 |

|---|---|

| 入会資格 | Mastercard |

| ポイント還元率 | なし |

| 海外旅行保険 | なし |

| 特典 | ・即日発行が可能 ・審査が独自方式でおこなわれている |

「クレジットカードの審査に落ちてしまったので、とにかくクレジットカードがほしい」

そんな人にオススメなのが、ACマスターカードです。

そのため他のクレジットカードで審査落ちした人でも、ACマスターカードであれば審査に通過することがあります。

ただしACマスターカードは支払いがリボ払い専用である、ポイント還元が受けられないといったデメリットもあります。

これらのデメリットをしっかり理解したうえで、まずはACマスターカードを作ってみるのもいい手ですよ。

コンビニの支払いでポイントを貯めたい|三井住友カード(NL)

| 年会費 | 無料 |

|---|---|

| 入会資格 | 18歳以上 |

| ポイント還元率 | 0.5〜20.0% |

| 海外旅行保険 | 傷害保険(最大2,000万円) |

| 特典 | ・Vポイントアッププログラム |

セブン-イレブンやローソンなどでひんぱんに買い物をする人には、三井住友カード(NL)がおすすめです。

三井住友カード(NL)のポイント還元率は最大で7.0%なので、お得に利用できるでしょう。

セブンカードプラス、ローソンPonta+などのコンビニが提供しているクレジットカードも還元率が高いのでおすすめです。

最大で10%のポイント還元が受けられるので、日常的にコンビニで買い物をする人も使いやすいでしょう。

イオンでの買い物が多い|イオンカードがおすすめ

| 年会費 | 無料 |

|---|---|

| 入会資格 | 18歳以上 |

| ポイント還元率 | 0.50%~1.00% |

| 海外旅行保険 | ― |

| 特典 | ・最大5,000円分のWAONポイントをプレゼント(適用条件あり) |

年会費無料入会資格18歳以上ポイント還元率0.5〜20.0%海外旅行保険傷害保険(最大2,000万円)特典・Vポイントアッププログラム

イオングループのスーパーでとてもお得に利用できるイオンカードは、WAONポイントのポイントアップが特徴です。

毎月20日と30日に行われる「お客様感謝デー」は、金額が5%オフになることも魅力的。

イオンが周辺にある人や、これからイオンで大きなお買い物を控えている人は持っておきたいクレジットカードです。

公共料金の支払いに便利|リクルートカード

| 年会費 | 無料 |

|---|---|

| 入会資格 | VISA、Mastercard、JCB |

| ポイント還元率 | 1.2% |

| 海外旅行保険 | 最高2,000万円(利用付帯) |

| 特典 | ・nanacoチャージでポイント2重取りが可能 |

リクルートカードは水道代や光熱費などの固定費の支払いにおすすめです。

ポイント還元率は1.2%で、公共料金の支払いでもきちんとポイントが受け取れます。

公共料金は毎月出て行くお金なので、できればよりお得に払いたいですよね。

光熱費や水道代の支払いは口座振替ではなくカード払いにして、特典を受け取りましょう。

ガソリン代を節約したい人におすすめのクレジットカード

ガソリン代をできるだけ抑えたい人はコスモやENEOSなどが提供しているクレジットカードを活用しましょう。

例えばコスモ・ザ・カード・オーパスなら、コスモ石油の燃料油支払い1リットルあたり10円のキャッシュバックが受けられます。(最大400リットルまで)

普段から給油に使っているガソリンスタンドが提供しているクレジットカードであれば、ガソリンを購入する際もお得に支払えるのでチェックしてみましょう。

電子マネー併用時のポイントアップにおすすめのカード

QRコード決済などの電子マネーをよく使っている人には、ポイントが二重取りできるカードがおすすめです。

dカードを例にすると電子マネー支払い時のクレジットカード併用と、ポイント加盟店舗でのカード提示でポイントの3重取りができます。

【究極の1枚】クレジットカードを選ぶポイント

まずは具体的にクレジットカードを紹介する前に、クレカを選ぶときに注目すべき点を解説していきます。

この記事ではたくさんのクレジットカードを紹介していますので、クレジットカードの注目すべきポイントをまずは把握しておきましょう。

ポイント1】ポイント還元率に着目する

クレジットカードを選ぶ上で、大切にしたい点の1つがポイント還元率です。

ポイント還元率とはいくら使ったら、ポイントがキャッシュバックされるのかという数字のこと。

たとえば100円使うごとに1ポイント貯まるクレジットカードはポイント還元率1%です。

ポイント還元率が高ければ高いほど、基本的にはお得ですね。

そのためクレジットカードを選ぶ上では、ポイント還元率はかなり大切です。

クレジットカード初心者で特典がよくわからないという人は、とりあえずポイント還元率が高いクレジットカードを選んでおけば間違いはありません。

ポイント還元率の高さを前面に押し出しているクレジットカードは、人気になることも多いですね。

ちなみに年会費無料のクレジットカードであれば、ポイント還元率1%以上であることが1つの指標です。

ポイント還元率1%以上のクレジットカードであれば、お得と判断していいでしょう。

また、ポイント還元率の高さはもちろん大切なのですが、同時にどんなポイントが貯まって、貯まったポイントは何に使えるのかも把握しておきましょう。

たとえば楽天カードの場合、楽天スーパーポイントが貯まります。

楽天スーパーポイントは楽天市場や楽天トラベルといった楽天関連サービスで使える他、さまざまなポイントにも交換できます。

楽天Edyであれば楽天スーパーポイント1ポイント=楽天Edy1円分に交換できますが、ANAマイルに交換する場合楽天スーパーポイント2ポイント=1ANAマイルにしか交換できません。

つまりANAマイルを貯める目的で楽天カードを使っても、ANAマイルへの還元率は0.5%になってしまうということですね。

このようにせっかくポイントを貯めても、ポイントが有効活用できなければ意味がありません。

ポイント還元率は大切ですが、それと同時にポイントがどのように使えるのかも把握しておきましょう。

CMや広告でPayPayや楽天ペイなどのスマホ決済を目にする機会も増えていますが、これらのスマホ決済は特定のクレジットカードと連動していることが多いです。

近年スマホ決済と連動させることで、ポイント還元率を高められる仕組みが増えてきています。

クレジットカード単体のポイント還元率だけでなく、総合的なポイント還元率を見るように気をつけましょう。

ポイント2】国際ブランドは海外に行くかどうかで決める

クレジットカードにはVISAやJCBといった国際ブランドが付帯しています。

国際ブランドとはクレジットカードの決済を担当している会社のことで、お店は国際ブランドと提携してクレジットカードが使えるようになっています。

世界的に有名な国際ブランドは以下の6つ

- VISA

- Mastercard

- JCB

- アメリカンエキスプレス

- ダイナースクラブ

- 銀聯カード

JCBは日本の国際ブランドで国内であればシェアナンバーワンですが、海外ではまだまだ普及していません。

VISAかMastercardのクレジットカードであれば、世界中どこでも使える可能性が高いですよ。

ポイント3】クレジットカードの年会費に着目する

近年年会費無料のクレジットカードも増えていますが、中には10万円を超える年会費のクレジットカードも存在しています。

年会費は安いに越したことはないのですが、年会費の高いクレジットカードはその分サービスが充実しています。

クレジットカード会社は年会費で利益をとっているわけではなく、決済がおこなわれるたびに加盟店から得られる決済手数料で利益を出しています。

そのため年会費はサービスの拡充に使われることが多いです。

たとえばゴールドカードでよくある特典として空港ラウンジが使えるというものがありますが、これは年会費を支払っているから空港ラウンジが使えるようになっているという認識の方がいいでしょう。

さらに充実したサービスを受けたいのであれば、年会費を支払ってよりよいサービスを受けられるという感覚ですね。

ポイント4】クレジットカードの特典を比較する

クレジットカードには、カードごとにさまざまな特典が付帯しています。

たとえばビックカメラSuicaカードであれば、ビックカメラでのポイント還元率がアップするほかSuicaのオートチャージができます。

Suicaのオートチャージができれば、もう改札で止められることもチャージをする手間もありません。

またSuicaはコンビニなどでも使えるので、買い物もとても楽になります。

このように電子マネーのSuicaを活用したいのであれば、ビックカメラSuicaカードはとても便利なクレジットカードです。

クレジットカードにはカードごとにさまざまな特典があり、その特典を活用できればかなり便利になることがあります。

ポイント5】海外旅行保険の有無

多くのクレジットカードには、海外旅行保険が付帯されています。

海外旅行保険とは海外に行っている最中、偶発的な事故で病気や怪我にあったとき補償してくれる保険のこと。

海外では保険がきかないので、海外旅行保険に加入していないと思わぬ出費がかかることがあります。

たとえば海外で病気にかかって病院に行くと、数十万円の請求をされることも珍しくありません。

海外旅行保険を付帯させておけばそんな心配もなく、海外旅行保険でカバーしてくれます。

海外旅行保険にはさまざまな項目が用意されていますが、その中で利用頻度が高いのが傷病・疾病治療費用に関する保険です。

これは病気や怪我で病院に行ったときの診察費用に関する保険なので、この金額がいくらなのかはしっかりチェックしておかなければなりません。

そのため海外旅行に行く人であれば、海外旅行保険の付帯したクレジットカードを選びましょう。

自動付帯と利用付帯の違い

クレジットカードに付帯している海外旅行保険は、自動付帯と利用付帯の2種類があります。

自動付帯とはその名の通り条件に関係なく付帯する保険で、特に手続きも必要ありません。

一方の利用付帯は旅行にかかる費用を利用付帯のクレジットカードで決済したときに、付帯する海外旅行保険です。

そのため自分が持っているクレジットカードの海外旅行保険が、自動付帯なのか利用付帯なのかあらかじめ把握しておくことが大切です。

そのため旅行代金を支払っていない人は、自宅から空港までの交通費を対象のクレジットカードで支払うようにしましょう。

ポイント6】クレジットカードのステータス性で選ぶ

クレジットカードを手に入れるには、クレジットカード会社の審査をクリアしなければなりません。

年会費無料のクレジットカードであれば、学生やアルバイトなど収入が低い人でも入手できる可能性があります。

一方で年会費の高いクレジットカードは、一定の年収以上なければ入手できないものもあります。

つまりクレジットカードによっては所持できる人が限られるので、入手が難しいクレジットカードを持っているだけで一種のステータスになります。

クレジットカードのランクは一般カード、ゴールドカード、プラチナカード、ブラックカードとありますが、ランクが高くなればなるほどステータスの証明にもなります。

ステータスが高いクレジットカードも審査ハードルが下がってきている

しかし近年ステータスが高いと言われるクレジットカードでも、審査ハードルは下がってきています。

これは景気の問題もありますが、それ以上にクレジットカードの種類が増えたことが原因です。

たとえばバブル時代にはアメックス・ゴールドカードを所持していることがステータスで、年収が1,000万円以上ないとアメックス・ゴールドカードは手に入らないと言われていました。

しかし近年正社員で年収300万円以上あれば、アメックス・ゴールドカードは手に入ると言われています。

これはバブル時代アメックス・ゴールドカードが最高峰のクレジットカードでしたが、最近はさらに上のランクであるアメックス・プラチナカードやアメックス・センチュリオンカードが存在しています。

そのため相対的にアメックス・ゴールドカードの価値が下がり、入手しやすくなったということです。

ポイント7】クレジットカードのセキュリティにも着目する

現金支払いとクレジットカード支払いの大きな違いの一つに、買い物に関する保険の有無があります。

近年インターネットショッピングの発展で、不良品や破損品に関する問題が増えてきています。

ショッピング保険に加入しているクレジットカードであれば、商品が破損していたときクレジットカード会社が商品の補償をしてくれます。

クレジットカード会社が間に入って交渉してくれるので、万が一商品に不備があっても安心ですね。

このようにクレジットカードのセキュリティ面は、見逃しがちですが意外と大切です。

これからクレジットカードを作ろうと思っている人は、クレジットカードのセキュリティ面にも注目してみましょう。

ポイント8】クレジットカード発行までの時間

クレジットカードの発行を急いでいる人は、審査を受けてから発行までの時間もチェックしましょう。

クレジットカードは平均1週間以下で発行されますが、提供会社によって期間に幅があります。

審査を受けたその日のうちにカード発行が可能な会社もあるので、申し込み前に確認しましょう。

ポイント9】クレジットカードのポイントの使い道

クレジットカードのポイントの使い道や、交換可能な商品をチェックしましょう。

どれだけポイントを貯めても使い道が自分の希望に沿っていなくては、お得とは言えません。

ポイントはどのようにして使えるのか、獲得後の使い道もクレジットカードを選ぶ時の重要な要素です。

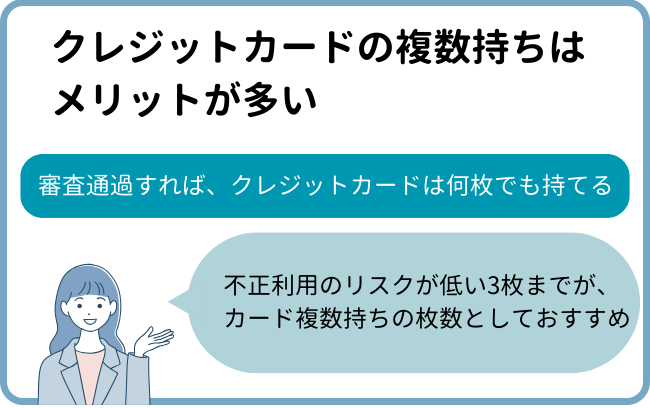

クレジットカード最強の2枚を紹介!クレカは複数枚持つのがベスト?

クレジットカードの複数持ちはメリットが多く、使い分けることも可能です。

審査を通過すれば、クレジットカードは何枚でも持てます。

管理できる上に不正利用のリスクが低い3枚までが、クレジットカード複数持ちの枚数としておすすめです。

クレジットカード複数持ちで最強の2枚

クレジットカード複数持ちの組み合わせでおすすめのものは以下の通りです。

- それぞれ違う国際ブランドのクレジットカードを持つ

- 特典や保険をチェックしてクレジットカードを保有する

- 効率よくポイントが貯められるクレジットカードを2~3枚持つ

国際ブランドはそれぞれ異なるものを保有しておけば、どのお店でも利用できるでしょう。

世界中の加盟店が多く海外でも利用できる、VISAかMasterCardのクレジットカードを1枚持っておけば安心ですね。

ただしインターネットショッピングや実店舗のお店は、どの国際ブランドにも対応しているとは限りません。

クレカを複数枚持っていた方が良い理由

クレジットカードを複数持っていた方が良い理由には、以下があります。

- それぞれの利用限度額で買い物できる

- カードをなくしてしまったなどのトラブルに備えられる

- クレジットカードごとに特典が受けられる

カードの有効期限が切れている場合や、紛失のトラブルがあっても、クレジットカードを複数持っていれば対応できます。

カード会社ごとに行っている新規発行キャンペーンなどの特典が複数受けられることも、クレジットカードを2枚以上持つメリットです。

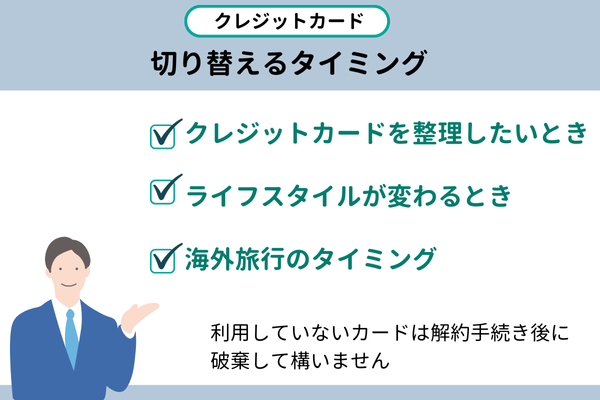

クレジットカードを切り替えるタイミングは?

使用しているクレジットカードを切り替えるタイミングとその注意点をまとめました。

- 持っているクレジットカードの数が多く整理したいとき

- 結婚・転職などライフスタイルが変わるとき

- 海外に行くときや海外旅行が増えたタイミング

複数のクレジットカードを整理したいとき

持っているクレジットカードの数が多いと、支払いや更新手続きに手間がかかってしまいます。

クレジットカードを整理したい時は利用していないカードは解約し、使っているカードの機能やサービスを確認しましょう。

クレジットカードの数が多いと不正利用や盗難トラブルのリスクも高くなり、計画的な支払いが難しくなってしまいます。

結婚や転職でライフスタイルが変わるとき

結婚や転職などで生活が変わる時も、クレジットカードの使用を見直すタイミングです。

新しい生活にマッチするポイントシステムや特典があるクレジットカードを選び直してもいいですね。

結婚する方はパートナーとの生活にかかる家賃や光熱費などの支払いが大きく変わることもあるでしょう。

学生から社会人になる場合も、ビジネスに使うものを買ったり食事をする店なども変わることが多いです。

海外旅行や海外に行くことが増えたとき

海外に行く回数が多い人や増えた人は、クレジットカードの付帯保険の見直しをしましょう。

海外旅行保険の最高額や付帯サービスをチェックしてください。

クレジットカードによっては海外で過ごす時のサポートサービスが充実しているものもあります。

日本語で会話ができる緊急時のサポートがあれば、海外でも安心して過ごせるでしょう。

クレジットカード切り替えの注意点

クレジットカードを切り替える時は、カード審査申し込みのタイミングや回数に注意しましょう。

年会費がある場合は、引き落とし日にも注意してクレジットカードを切り替えてください。

新しいクレジットカードの利用開始日を確認する

クレジットカードの審査に申し込んだ後の、利用開始日を確認しましょう。

カード発行後は基本的に利用できますが、発行までは新しいクレジットカードが使えないということです。

デジタルカードなどの発行があっても、実店舗で使用する際に手元にカードがなくては支払いができません。

貯めたポイントは使い切る

クレジットカードの利用で付与されたポイントは使い切った方がお得です。

ポイントを使い切るように買い物をするなど、せっかく貯めたポイントを無駄にしないように注意してください。

新しいカードが手元に届く間に買い物をする際も、切り替える前の古いカードはなるべく利用しないようにしましょう。

短期間でクレカの申し込み・解約を繰り返さない

短期間でクレジットカードの申し込みや解約を繰り返すと、審査でプラスの印象になりません。

クレジットカードの申し込みや解約は信用情報に記録され、金融機関はその情報をチェックできます。

短期間での申し込みや解約が多いと、今後のクレジットカードやローンの審査でも悪い影響を及ぼしてしまうでしょう。

カード会社入会後にすぐ解約するといったことは、提供会社のブラックリストに乗る原因にもなってしまいます。

クレジットカードの未払いが無いように注意する

クレジットカードを解約する際は、未払いがないように支払い代金を確かめてください。

カードの支払いやキャッシング利用の代金が残っていると、一括での支払いを求められることが多いです。

代金の未払い請求が切替後のクレジットカード支払いと重なってしまうと出費が増えるので注意しましょう。

年会費の引き落としタイミングに気をつける

クレジットカードの年会費が引き落とされる前に解約をしましょう。

年会費は入会月の翌月または翌々月に引き落とされることが一般的ですが、カード会社によって差があります。

年会費を支払ってからクレジットカードの解約をすると、余計なコストがかかってしまいますよね。

本会員が発行している家族カードやETCカードも使えなくなる

クレジットカードの解約をすると、本会員が発行している家族カードやETCカードも使えなくなります。

家族カードやETCカードが使えなくなることに不便はないか家族と相談し、解約に備えてください。

新しいクレジットカード作成後に、家族カードやETCカードを作るか確認するタイミングもこの段階です。

クレジットカードの種類を発行会社・国際ブランドごとに紹介

クレジットカードの種類をカードの発行会社や加盟店の多い国際ブランドごとに紹介します。

自分が使いやすいクレジットカードはどれか、チェックしてみましょう。

クレジットカード会社の種類

2025年3月時点で日本には、459社のクレジットカード発行会社があります。(参考:一般社団法人日本クレジット協会 会員一覧)

代表的なクレジットカード会社は以下の通りです。

| 会員数 | 年間取扱高 | 設立 | |

|---|---|---|---|

| 三井住友カード | 3,615万人 | 531,318億円(2023年度) | 1967年12月26日 |

| 三菱UFJニコス | – | 20.6兆円 | 1951年6月7日(旧日本信販) 2007年4月1日(三菱UFJニコス) |

| ジェーシービー(JCB) | 1億6,444万人 | 47兆955億円(2023年度) | 1961年1月25日 |

| 楽天カード | – | 24兆円(2024年度ショッピング取扱高) | 2001年12月6日 |

| クレディセゾン | 3470万人 | 8.9兆円(2023年度カード取扱高) | 1951年5月1日 |

| イオンフィナンシャルサービス | 5,027万人(2023年度) | 1,046億56百万円(2025年2月期) | 1981年6月20日 |

クレジットカードの国際ブランドは5社

カード会社の国際ブランド大手は以下の5社です。

中でもVisaは加盟店が多く、国内外問わず使いやすいでしょう。

AmericanExpressやDiners Clubはハイクラス向けのクレジットカードも展開しています。

| 国際ブランド | 特徴 |

|---|---|

| Visa | 国内外でシェア率が高い アメリカ発の国際ブランド 初めて国際ブランドのカードを作る人におすすめ |

| Mastercard | カードの付帯特典が多い 海外でのキャッシングにも対応 |

| JCB | 高速道路の利用料金の割引など特典がある 家族カードも割安で発行できる 日本ブランド |

| AmericanExpress | ポイントが貯めやすい ハイクラス向けのクレジットカードも提供 旅行で使えるサービスが充実 |

| Diners Club | ステータスとポイント還元率が高い 海外ブランドの中でも高収入者向け |

クレジットカードの支払いについて

クレジットカードの支払いについて、発行前に覚えておきたいことをまとめました。

使い方や支払の種類をチェックしましょう。

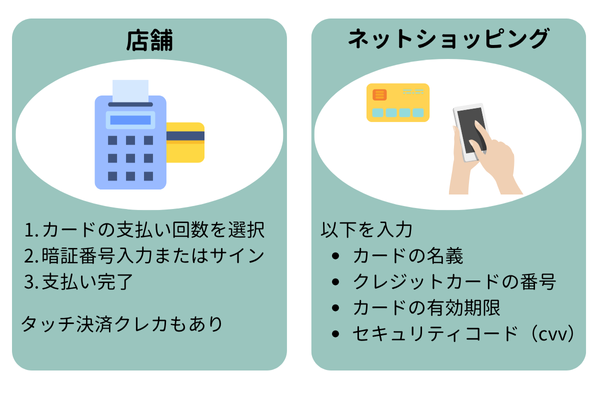

クレジットカードの支払い方法

クレジットカードの支払い方法は、以下の通りに分けられます。

店舗でのクレジットカードを使った支払い

クレジットカードを実店舗で利用する場合は、端末に暗証番号を打ち込むことが多いです。

- クレジットカードの支払い回数を選択

- 暗証番号入力またはサイン

- 支払い完了

クレジットカードがタッチ決済に対応していれば、端末にかざすだけで支払いが完了します。

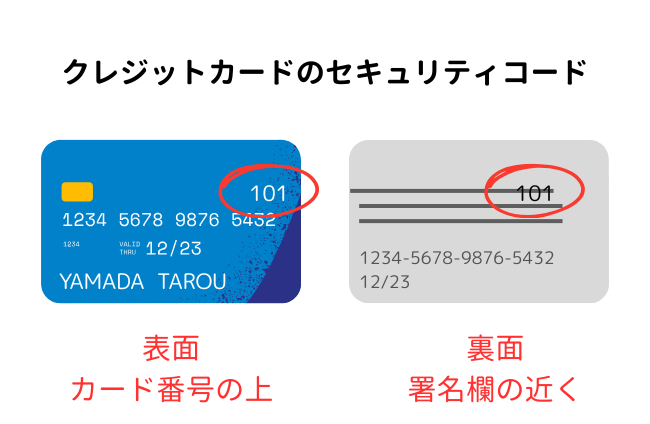

ネットショッピングでのクレジットカードを使った支払い

ネットショッピングでクレジットカード支払いをする場合は、以下を入力しましょう。

- カードの名義

- クレジットカードの番号

- カードの有効期限

- セキュリティコード(cvv)

セキュリティコード(cvv)は裏面の署名欄近く、またはカード番号の上に記載があります。

国際ブランドによっては、ネットショップが加盟店ではなく支払いができないケースに注意しましょう。

クレジットカードの支払い方法

クレジットカードの支払いは主に以下の3種類です。

| 支払い方法 | 詳細 |

|---|---|

| 一括払い(一回払い) | カード決済代金を翌月に一括で支払う 手数料不要 |

| 分割払い | 代金を複数回に分けて支払う方法(2回、3回など) 基本的に手数料が必要 |

| リボルビング払い(リボ払い) | カード決済代金として毎月一定の金額を返済する支払い方法 手数料が必要 |

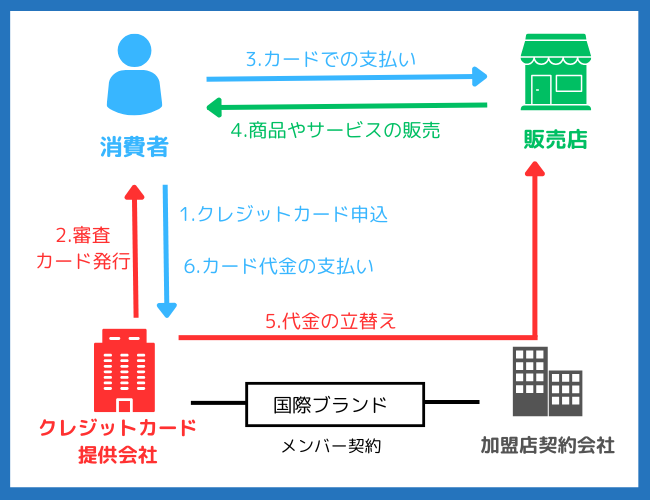

クレジットカードの仕組みは「4社間契約」

クレジットカードの支払いは、「4社間契約」で行われます。

クレジットカードで購入した商品やサービスの代金は、クレジットカード会社がお店に立て替える形です。

その後のカード会社への支払いは、利用者の指定口座から引き落とされます。

当月分の支払いが、翌月末に銀行口座から引き落とされるクレジットカードが多いでしょう。

クレジットカードの申し込みから審査完了までの流れ

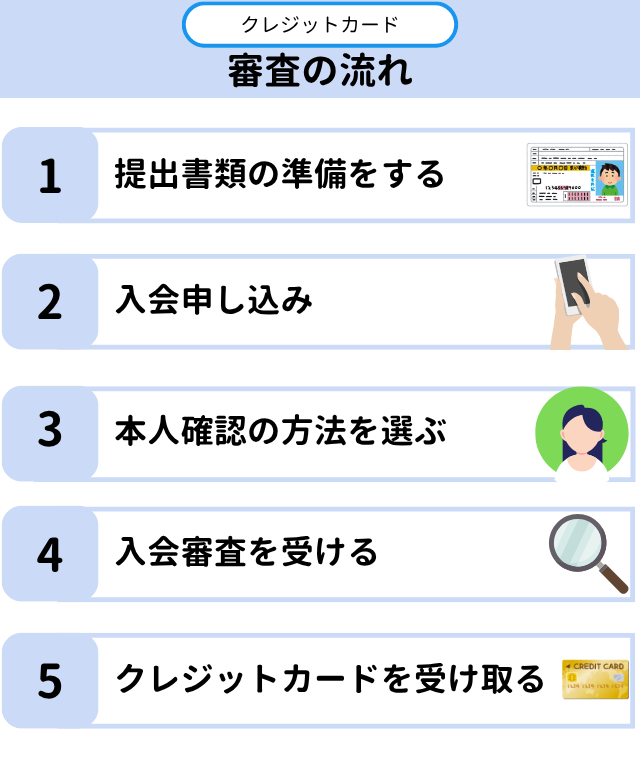

クレジットカードは申込者の「与信審査」のあとに発行されます。

カード会社から返済能力を確認された後、利用上限額が決定する流れです。

クレジットカードWEB申込の流れ

クレジットカードの一般的なWEB申込の流れを紹介します。

- クレジットカードのWEBサイトから申し込む

- クレジットカード会社の審査を受ける

- クレジットカードを受取る

クレジットカードが手元に届くまでに日数がかかることもあるでしょう。

カードを受け取る際に、配達員に本人確認書類の提示が必要な会社も多いので注意してください。

三井住友カード(NL)、PayPayカードのように、即時発行に対応しているクレジットカードもあります。

クレジットカードの申し込みに必要な書類

クレジットカードの申し込みで必要なものは以下の通りです。

| 本人確認書類 | 各カード会社が指定する運転免許証やマイナンバーカードなどの本人確認書類 |

|---|---|

| 口座情報がわかるもの | 通帳やキャッシュカード、カード利用代金を引き落とす口座情報 |

| 年収証明書 | 審査にあたって、収入証明書の提出が求められることがある |

クレジットカードの新規入会審査では、本人確認書類と口座情報がわかる情報の提出は必須です。

金融機関によっては届出印が必要となる場合もあるので、用意しておきましょう。

クレジットカードの受け取り方

クレジットカードの受け取り方はカードの発行元によって異なります。

- 本人限定受取郵便で届く

- カード申込後その場でクレジットカードを受け取る

- カード会社指定の店頭窓口で受け取る など

本人限定受取郵便の不在票が届いている場合は、郵便局に連絡して受け取り方法や再配達を相談してください。

クレジットカードの審査後は受け取り方に気をつけて対応しましょう。

クレジットカード利用の注意点

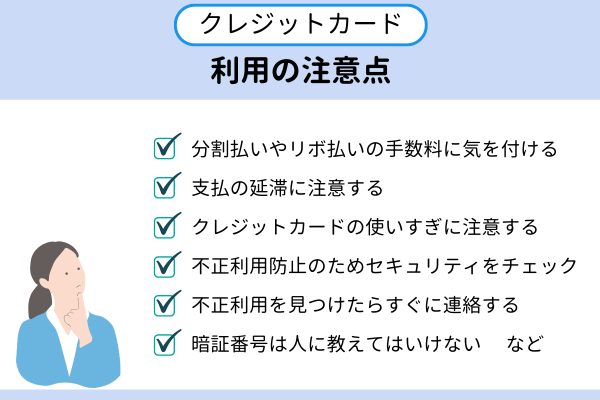

クレジットカード利用の注意点は以下の通りです。

分割払い・リボ払いの手数料に気を付ける

カードの分割払いやリボ払いの手数料に気をつけましょう。

クレジットカードの支払いは、手数料無料の一括払いを有効活用してください。

リボ払いの手数料は、残高に対して一定の料金がかかる仕組みです。

手数料を支払うだけでは、リボ払いがなかなか終わらないということになりかねません。

支払いを延滞すると遅延損害金が掛かる

クレジットカード利用料の支払いは、指定の口座から毎月決められた日に引き落とされます。

支払いが遅れてしまうと、遅延損害金が追加でかかり個人信用情報に傷がついてしまいます。

クレジットカードの使いすぎに注意する

クレジットカードで支払うと、お金を使った感覚が少なくなる人もいます。

カードの使いすぎは、経済的に苦しくなる原因のひとつです。

自分でクレジットカードを使った額をこまめにチェックし、しっかりと把握してください。

ICチップ搭載クレカやスキミング防止グッズで不正利用を防止

カードの表面にICチップが埋め込まれたクレジットカードは、カードの偽造や不正利用を防止できます。

情報を暗号化して管理するICチップは、同じものを偽造できません。

セキュリティ性を求めるなら、ICチップ搭載のクレジットカードがおすすめです。

スキミング防止シートや電磁波干渉防止カードケースなどのグッズを活用し、不正利用を回避しましょう。

カード番号の流出防止のためセキュリティ性をチェック

不正利用防止のためにカード番号の流出には気を付けましょう。

カード番号やセキュリティコードの流出による、インターネットでの不正利用が増えています。

これからカードの発行を考えている人には、セキュリティ性が高い「完全ナンバーレスカード」もおすすめです。

不正利用があったらすぐにカード会社に連絡する

クレジットカードの利用明細はこまめにチェックし、不正利用を見つけたらすぐにカード会社に連絡しましょう。

利用明細に身に覚えがない引き落としがあったら、早い段階でコールセンターに電話してください。

クレジットカードの不正利用はカード契約者に過失がなければ補填してもらえます。

クレジットカードの暗証番号は人に教えない

クレジットカードの暗証番号は人に教えてはいけません。

家族や親戚にも教えないようにして、重要な情報ということを理解しましょう。

暗証番号を第三者に知られてしまったら、クレジットカードを再発行して暗証番号を変えましょう。

推測されやすい暗証番号は避ける

クレジットカードの暗証番号は推測されやすいものは避けましょう。

- 本人や家族、身辺者の生年月日

- ほかのクレジットカードや免許証、キャッシュカード等で使いまわした番号

- 電話番号にはいっている4桁の数字

以上は特に推測されやすいため危険です。

警察官やクレジットカード会社は、利用者に個人の暗証番号を聞いたりしません。

電話などで警察官や会社をかたる連絡が来ても暗証番号を教えることは避けましょう。

公共料金やサブスクの支払いは有効期限に気をつける

公共料金やサブスクの支払いにクレジットカードを利用している場合は、クレジットカードの有効期限に注意してください。

契約中にクレジットカードの有効期限が切れると、支払いができずにサービスが停止する危険性があります。

水道はすぐにストップすることはありませんが、サブスクなどは支払いができないと一時的に利用できなくなります。

使う予定がないときはクレジットカードを持ち歩かない

クレジットカードを使う予定がなければ、持ち歩かないことをおすすめします。

紛失する恐れや安全性の観点から見ても、クレジットカードを日常的に持ち歩くことは危険です。

クレジットカードを紛失・盗難されてしまうと、カードを停止後に再発行する必要があります。

会計の際に、安易にテーブルの上などにカードを置くことも避けましょう。

メールやSMSでのフィッシング詐欺に注意する

偽のホームページに誘導するメールやSMSを送りつけ、クレジットカード番号を抜き取る犯罪をフィッシング詐欺と言います。

巧妙な手口で行われるため、フィッシング詐欺だと気づかないケースも多いので充分に注意しましょう。

怪しいメールは開かずに削除し、ドメイン名から不審なサイトではないかを確認することが重要です。

不審なショッピングサイトを利用しない

不審なサイトを利用しないことは、クレジットカードの不正利用を防ぐうえで重要です。

正規のURLとの比較や確認のほか、不自然な日本語ではないか、セキュリティ設定などをチェックしましょう。

怪しいと感じたら速やかにサイトを閉じて利用は避け、情報を入力しないようにしてください。

契約者本人以外がクレジットカードを利用しない

クレジットカードは契約者本人以外の使用が禁止されているので、家族間でも使わせないように気をつけましょう。

貸し借りして契約者本人以外がクレジットカードを利用すると、契約に違反することになってしまいます。

補償などを受けられなくなる危険性があるので、充分に注意してください。

クレジットカードに関する疑問を解消

必ず審査が通るクレジットカードは?

「審査に必ず通るクレジットカード」や「審査なしのクレジットカード」はありません。カードの発行会社は、割賦販売法という法律で利用者の支払能力を確かめることが義務付けられています。過去の支払いや借り入れに問題がある場合には、消費者金融が発行するクレジットカードへの申し込みがおすすめです。独自性のある審査なので、幅広い人がクレカを持てる可能性があります。

「審査に必ず通るクレジットカード」や「審査なしのクレジットカード」はありません。カードの発行会社は、割賦販売法という法律で利用者の支払能力を確かめることが義務付けられています。過去の支払いや借り入れに問題がある場合には、消費者金融が発行するクレジットカードへの申し込みがおすすめです。独自性のある審査なので、幅広い人がクレカを持てる可能性があります。

流通系クレジットカードの審査は甘い?

流通系のクレジットカードは、審査基準が比較的緩い傾向です。審査が不安な方や、クレジットカード初心者も持ちやすいことが魅力ですね。学生や主婦にも流通系クレジットカードはおすすめできます。流通系クレジットカードには楽天カード、PayPayカード、イオンカード、などがあります。

クレジットカード最強の2枚は?

例えば同じ会社の同一名義のクレジットカードを持てば、ポイントが合算できることが多いです。サービスや特典が異なるカードを持つことで、まんべんなくメリットを受けられるでしょう。クレジットカードを2枚持つ場合、組み合わせにもこだわりましょう。

女性におすすめのクレジットカードは?

女性におすすめなのは、JCB CARD W plus Lなど女性特有の医療保険オプションがあるカードです。他にも、三井住友カード(NL)は買い物で最大20%の還元が受けられます。楽天カードのように、専業主婦も申し込めるクレジットカードもあります。

初心者におすすめのクレジットカードは?

初めてクレジットカードを作る人は、一般カードから作成してみましょう。一般カードを作ってクレジットヒストリーを重ねることで、ランクの高いカードを目指せます。中でも楽天カードやpaypayカードは、新社会人などの若年層にもおすすめです。

学生におすすめのクレジットカードは?

学生におすすめのクレジットカードには、オリコカード ザ ポイントがあります。ポイント還元率が1.0%以上のうえ年会費無料なので、コストパフォーマンスも良いでしょう。海外に行く学生には、海外旅行傷害保険など特化した付帯サービスがあるクレジットカードもおすすめです。

メインクレジットカードで究極の1枚は?

JCB CARD Wや三井住友カード ゴールド(NL)は、メインクレジットカードとして使いやすいでしょう。利用額によって翌年の年会費が無料になる、ポイント還元率アップシステムなど、メリットが大きいです。年会費がある場合でもクレジットカードを1枚に絞って利用することで、コストが抑えられますね。

おすすめのゴールドカードは?

ゴールドカードは、三井住友カード ゴールド(NL)やdカードGOLDなどがおすすめです。年会費は控えめなうえ、特典が豊富なゴールドカードも多くあります。旅行傷害保険や空港ラウンジのサービス内容なども手厚いです。

クレジットカードのブランドでおすすめは?

VisaやMastercardは、世界的に加盟店が多くインターネットショッピングでも活用しやすいでしょう。JCBやAmerican Expressは、空港のラウンジ利用など国内外旅行向けの付帯サービスが整っています。ハイクラス向けのクレジットカードは審査が厳しい傾向ですが、ランクが上がるほど特典が豊富です。自分にあったクレジットカードを見つけよう

ここまで2025年人気のクレジットカードランキングを紹介してきました。

さまざまなクレジットカードランキングを紹介してきましたが、これから大切なのは自分にあったクレジットカードを作ること。

たとえば楽天カードであれば楽天ユーザーにとってすばらしいカードですが、楽天のサービスをあまり使わない人であれば他のクレジットカードを作ったほうがいいかもしれません。

このように人によって相性のいいクレジットカードは異なるので、自分にあったクレジットカードを選ぶことが大切です。

自分にあったクレジットカードを見つけて、よりよりクレジットカードライフを送りましょう。