この記事では、ACマスターカードの審査基準や発行審査にあたって注意する点を解説していきます。

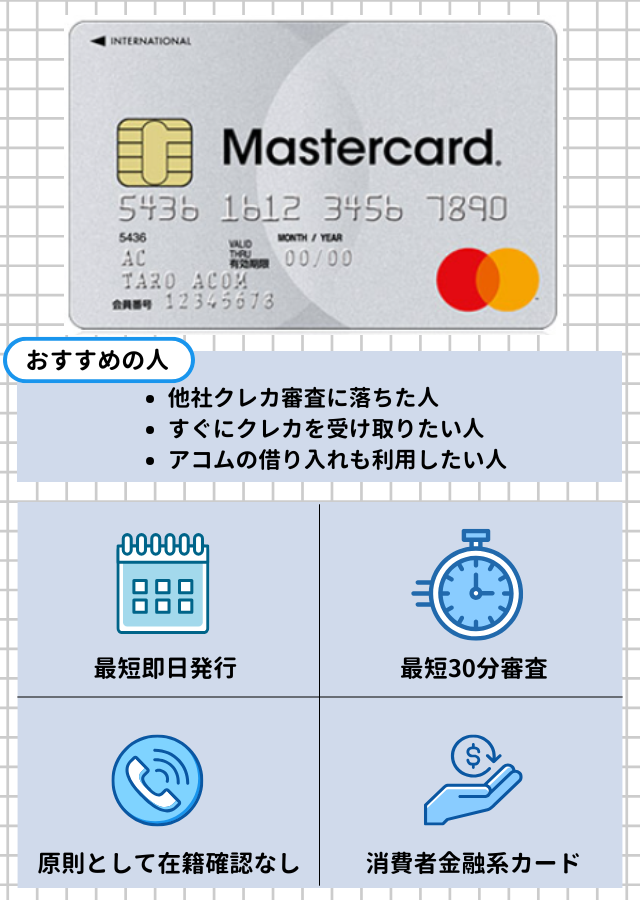

ACマスターカードの特徴

- 利用金額から毎月自動で0.25%キャッシュバック

- バーチャルカードの発行がすぐに可能

- 電子マネーが利用できる

- 安定収入があれば学生・主婦も申し込める

ACマスターカードは年会費無料で、即日発行可能なクレジットカードなので申し込みしやすいメリットがあります。

「他のクレジットカードで審査落ちが続いているのでとにかく作りたい」「クレジットカードを即日で手に入れたい」という人におすすめのクレジットカードです。

ACマスターカードは他社とは異なる審査基準をしているため、他のクレジットカードの審査は通らなくてもACマスターカードには通ったという人がいます。

つまり「安定した職業にはついていないが収入のある人」「過去にクレジットカードの利用で返済を延滞してしまった人」でも審査に通る可能性があるということです。

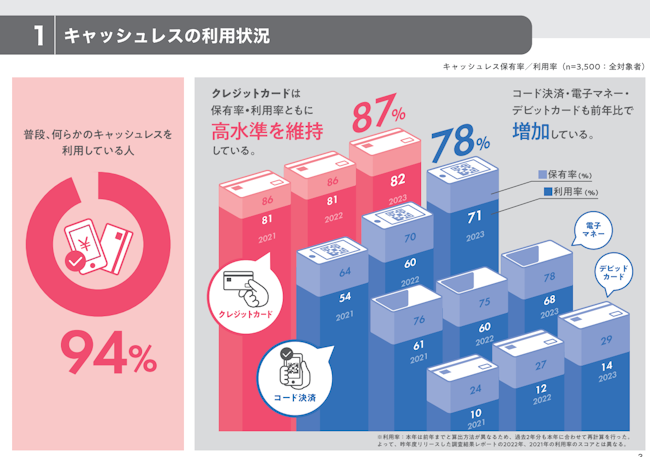

現在、クレジットカードの保有率は87%と非常に高い数値を記録しており、多くの利用者がいます。

(引用:株式会社ジェーシービー|2023年度版「キャッシュレスに関する総合調査」)

しかし、利用するためにはクレジットカードの審査を通る必要があり、審査に落ちてしまえばカードは発行されません。

ACマスターカードの審査は甘い?審査難易度を紹介

ACマスターカードは独自の審査基準があると説明してきましたが、具体的にはどんな基準があるのでしょうか?

ここではACマスターカードの審査基準について解説していきます。

ACマスターカードの申込み条件は毎月収入があること

ACマスターカードには申込み条件があります。

- 20歳以上

- 安定した収入と返済能力を有する方

- アコムの審査基準を満たす方

ACマスターカードは収入があれば学生でも申込み可能ですが、未成年である場合は収入があっても申込みの時点で落とされてしまいます。

ACマスターカードが定める安定した収入とその証明については以下の通りです。

| 申込できる | 収入証明書が必要 |

|---|---|

|

|

正社員や公務員に関わらず、働いて毎月収入を得ているのであればACマスターカードの申込み条件を満たすことができます。

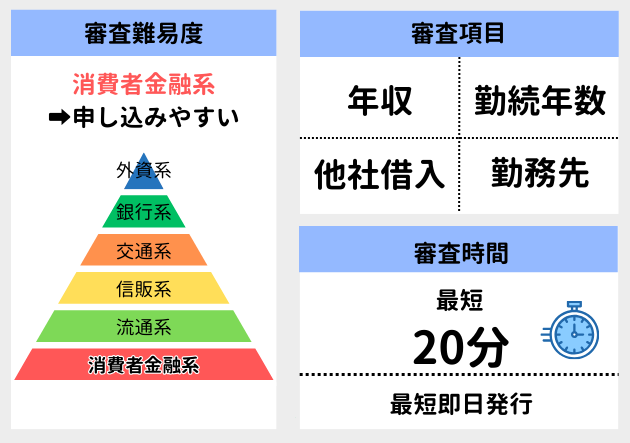

ACマスターカードの審査は消費者金融寄り

ACマスターカードは返済能力を重視しており、消費者金融系ならではの審査が行われます。

一方で、他社クレジットカードは職業の種類や年収の安定性を重視して審査をおこなうことが多いです。

消費者金融は金利である利益を獲得するために、貸付をするリスクを踏まえてカードを発行しているため、審査通過の可能性は期待できるでしょう。

ただし、審査が甘いというわけではないので、過去に金融事故を起こした人や収入がない場合はカード発行は難しいです。

年収・勤続年数・勤務先・他社借入額を審査で確認

ACマスターカードでは主に次の項目が審査で確認されます。

ACマスターカードでは主に次の項目が審査で確認されます。

| 年収 | 返済能力を判断する重要項目 年収が多いほどクレカ審査に有利 |

|---|---|

| 勤続年数 | 勤続年数が長い=安定収入があると判断される |

| 勤務先 | 安定した勤務先かチェックを受ける 公務員や大企業はプラスの評価となる |

| 他社借入額 | 返済比率を確認する 総量規制の観点からも重視されやすい 情報照会で確実にわかるため、虚偽申告は避ける |

ACマスターカードの審査はこれらを総合的に判断して審査の合否が決定されます。

この中でも、ACマスターカードは返済能力を重視するので、他社借入額は審査の通過に大きく関わる重要な要素になります。

1つの項目にマイナス要素があっても、総合的な判断であるため審査の通過ができないとは限りませんが、信用情報に傷がある場合はカード発行は難しいです。

3秒診断で審査通過の目安がわかる

「他社で審査落ちが続いていて審査に通るか不安」

「他社借入額があるから発行できるか怪しい」審査前にこのような不安を抱えている人も多いでしょう。

ACマスターカードには3秒診断があるので、本審査前に自分が審査の条件を満たしているかの目安を短時間で知ることができます。

ACマスターカードの3秒診断の入力項目

- 年齢

- 年収

- 他社借入れ状況

3秒診断に必要な項目は、年齢、年収、他社借入れ状況のみで、これらを入力するだけで審査結果の目安を知ることができます。

不安を抱えたまま審査をするのが嫌な人や、とにかく目安を知りたい人は利用することをおすすめします。

安定収入があれば学生・主婦も審査に申し込める

ACマスターカードの審査は、学生・主婦も収入があれば審査に通る可能性があります。

学生・主婦の場合はアルバイトやパートをして収入を作り、ACマスターカードの審査を受けましょう。

主婦の申し込み時について、本人に収入があれば配偶者の同意は必要ありません。

ただし、アルバイトやパートなどで働いていない人や、収入がまったくない無職はACマスターカードの申込み条件を満たさないので注意が必要です。

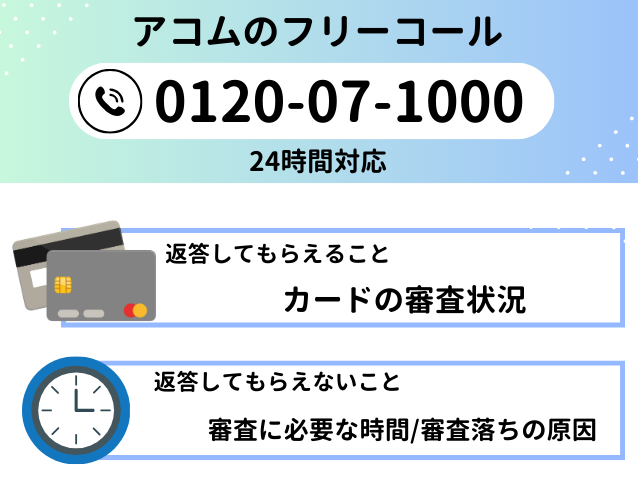

ACマスターカードの審査は電話で状況確認できる

ACマスターカードの審査状況は、アコムのフリーコールで確認できます。

カード審査が今どのような状況なのか、電話で気軽に聞けることはうれしいポイントですね。

ただし、フリーコールでは審査が完了するまでの時間や、カード発行ができない理由などは教えてもらえません。

審査後は電話かメールで結果が通知されるので、ACマスターカードからの連絡を待ちましょう。

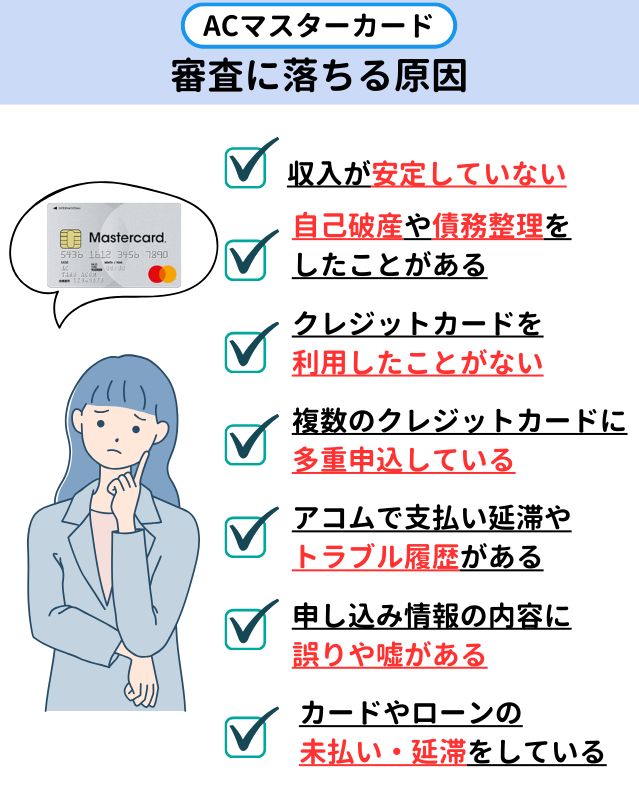

ACマスターカードの審査に落ちる原因は?

ACマスターカード審査に落ちしてしまう場合は、このような原因が考えられます。

収入が安定していない・非正規雇用

ACマスターカードの審査で最も審査の合否を決定づける要素が返済能力です。

収入が安定していない場合は、返済能力がないと判断される可能性があります。

安定的な収入とは「毎月同じ程度の金額を継続的に受け取っているか」ということです。

アルバイトや非正規雇用の人も、毎月の給料がある程度続いてあればACマスターカードの発行はそれほど難しくないでしょう。

クレカやローンの延滞をしている

クレジットカードやローンの未払い・延滞をしている場合も、ACマスターカードの審査に通ることはありません。

ローンの未払い・延滞を解消のするためにACマスターカードに申し込むことは避けましょう。

返済についてトラブルが起きている場合は、公的融資・給付制度や生命保険の契約者貸付、質屋での借入などの活用がおすすめです。

| 制度の説明 | 特徴 | |

|---|---|---|

| 生命保険の契約者貸付制度 | 保険契約の解約返戻金の一定範囲内で、保険会社からお金を借りることができる制度 借りたお金は、解約返戻金の一部を担保として、利息を支払うことで返済 | 契約者貸付利用可能額は保険会社や契約内容によって異なる 解約返戻金が支払われる生命保険のみ対応 |

| 公的融資・給付制度 | 国や地方自治体提供の公的融資・給付制度 | 対象となるのは非課税や低所得世帯 担保なしで比較的低金利で借入可能 |

| 質屋 | 物品を担保に質屋で借入 | ノートPCやスマホ、貴金属、商品券、オーディオ機器などは高額査定されやすい |

審査落ちの原因が返済能力である場合、借入れ状況や収入を改善しなければ審査に通ることはむずかしいでしょう。

自己破産や債務整理の経験がある

自己破産や債務整理は信用情報に傷が付き、ACマスターカードを含めたクレジットカードを作成できません。

過去に自己破産や債務整理といった問題を起こした場合は、指定信用情報機関に情報が登録されます。

自己破産は記録日から10年間、債務整理では5年間は金融機関の審査通過は難しいです。

| 金融事故 | 信用情報への登録期間 |

|---|---|

| 自己破産 | 約10年 |

| 債務整理 | 約5年 |

| 長期延滞・滞納 | 約5年 |

登録には期間がありますが、期間中はクレジットカードの発行が難しくなります。

信用情報に傷が付いている状態ではクレジットカードの審査通過はできないので、別の方法を探しましょう。

これまでクレジットカードを作ったことがない

これまでにクレジットカードを利用したことがない人は返済能力を疑われて、審査落ちするケースもあります。

ACマスターカードはスーパーホワイトでも利用できる可能性がありますが、けっしてその点がマイナスにならないわけではないので注意が必要です。

スーパーホワイトでも学生なら、学生向けのクレジットカードを発行できる可能性があります。

複数のクレジットカードに申し込みしている

クレジットカードの発行を、3か月の間に2~3社申し込むことは避けましょう。

クレジットカード会社は割賦販売法をもとにショッピング枠を付与しており、ショッピング枠は割賦販売法をベースに年収や世帯の状況に応じて決定する仕組みです。

そもそも審査で不審に思われる原因になるので、複数のクレジットカードへの多重申し込みは避けてください。

過去にアコムグループ会社とトラブルを起こした

ACマスターカードは、アコムが発行しています。

そのためアコムグループ会社の支払い延滞やトラブルを起こした過去があると、審査通過は難しいでしょう。

アコムを含む三菱UFJフィナンシャル・グループのグループ会社の一例は以下です。

- 三菱UFJ銀行

- バンクイック

過去にトラブルを起こした利用者やマイナスの情報は、社内のブラックリストに載ってグループ内で共有されている可能性が高いです。

日ごろから、金融機関とのトラブルや支払延滞には十分に気を付けてください。

申し込みでウソをついた・申請ミスをした

申し込み情報に嘘や間違いがあるとカード審査に通りにくいので、勤務先をごまかしたり年収を高く申告することは避けましょう。

申し込み情報のウソは、信用情報や本人確認書類といった提出書類の照合ですぐにバレます。

ほかにも、申し込み情報に入力ミスがあると審査に長い時間がかかることも考えられるので要注意です。

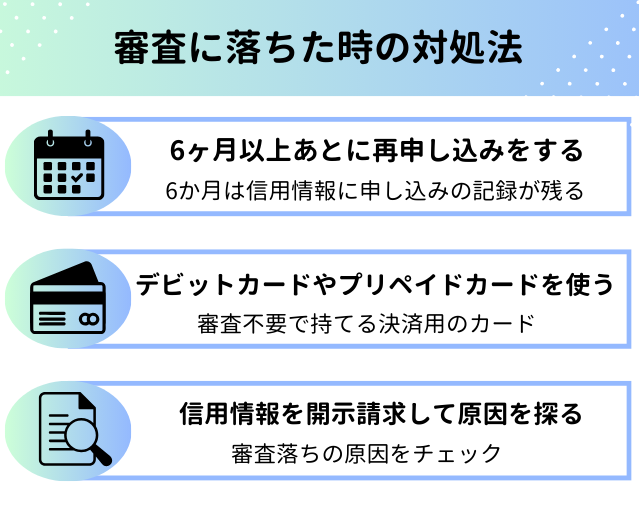

ACマスターカードの審査に落ちた場合の対処法

ACマスターカードの審査に落ちた時は、以下の3つの方法で対処できます。

再申し込みは6ヶ月以上経ってから行う

6ヶ月以上あとに再申し込みをすることで、ACマスターカードの審査に通りやすくなる可能性があります。

約6か月は信用情報に申し込みの記録が残るため、審査落ちしてすぐの再申し込みはおすすめできません。

6ヶ月経つまでは他社のクレジットカードにも申し込まないようにしましょう。

デビットカードやプリペイドカードを代わりに使う

デビットカードやプリペイドカード、バンドルカードは、審査不要で持てる決済用のカードです。

| デビットカード | 利用料金がすぐに指定の銀行口座から引き落とされるカード |

|---|---|

| プリペイドカード | 事前に入金して利用するカード |

| バンドルカード | Visaカードとして支払いに使えるスマートフォンアプリ |

カード決済を希望している人は、上記の利用も考えてみましょう。

デビットカードなどはクレジットカードとは異なり、利用できる金額の範囲が決まっているので支払い延滞や遅延といった心配もありません。

信用情報を開示して審査落ちの原因を探る

信用情報を開示請求することで、審査落ちの原因をチェックできます。

審査落ちを防ぐためにCIC、JICC、KSCの個人信用情報機関に開示請求をしてもいいでしょう。

| 機関名 | 特徴 | 手数料 |

|---|---|---|

| CIC 株式会社シー・アイ・シー |

| インターネット:500円 郵送:1,500円 |

| JICC 株式会社日本信用情報機構 |

| インターネット(データ):1,000円 郵送:1,300円 |

| KSC 全国銀行個人信用情報センター | ・メガバンク/地方銀行/ネット銀行/ 信用金庫/信用組合が加盟している ・ローン等に関する個人信用情報を登録 | インターネット:1,000円 【郵送】 セブン-イレブン:1,679円 ローソン・ミニストップ・ファミリーマート:1,800円 |

信用情報機関によって書類の記録期間や見方は異なります。

利用環境や支払方法もそれぞれ違うので、請求前にしっかり確かめてください。

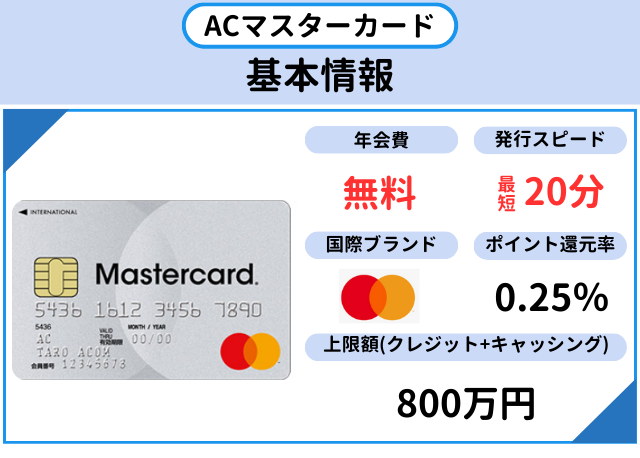

ACマスターカードのスペックを解説

| 発行会社 | アコム |

|---|---|

| 国際ブランド | Mastercard |

| 審査期間 | 最短20分※ |

| 発行期間 | 最短即日※ |

| ショッピング枠 | 10~300万円 |

| ショッピング金利(実質年率) | 年10.0%~14.6% |

| 返済方式 | 定率リボルビング方式 |

| 各回の支払期日 | 35日ごとの支払・毎月支払(口座振替・口座振替以外) |

| カードローン利用可能枠 | 800万円 |

| キャッシング金利(実質年率) | 年3.0%~18.0% |

※お申込時間や審査によりご希望に添えない場合がございます。

ここからはACマスターカードの具体的なスペックについて解説していきます。

ACマスターカードの年会費は永年無料で、初年度だけではなく2年目以降に利用がなくても無料となっています。

持っているだけでは料金が発生しないので、利用回数が少ない人にもおすすめです。

即日発行可能で審査時間は最短20分

ACマスターカードは即日発行可能で審査時間は最短20分で完了し、自動契約機(むじんくん)でその場でのカード発行も可能。

一般的なクレジットカードとは違い、独自の審査基準を設けているためスピード発行が可能です。

他のクレジットカード審査に落ちた、今すぐクレジットカードを作りたいと考えている人にACマスターカードはおすすめです。

※お申込時間や審査によりご希望に添えない場合がございます。

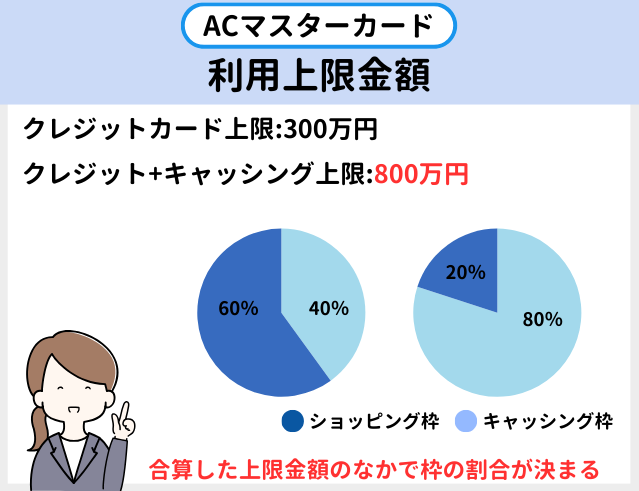

キャッシングの利用上限金額が最大800万円

ACマスターカードのキャッシング枠の利用額は最低で1万円、最大で800万円まで設定できます。

クレジット(ショッピング枠)の利用額は10万円から300万円となっています。

全体の上限額が500万円に設定された場合、クレジットで100万円利用すると、カードローンの上限額は400万円という計算です。

ACマスターカードの審査や申込みの際に設定した申込み極度額によって、個人が利用できる額は異なります。

ACマスターカードは期日までに支払えば支払手数料不要

ACマスターカードはリボ払い専用となっていますが、前月21日~今月20日の期日までに支払えば「新規利用残高」となり支払手数料が必要ありません。

余裕がない場合はその月の支払いを最低限にとどめて、残りを翌月以降にリボ払いすることも可能です。

ただし、翌月6日に「新規利用残高」が「リボルビング残高」に自動的に変更となります。

ほかにも、提携ATMが多く支払しやすいことも、ACマスターカードのメリットです。

ACマスターカードを提供するアコムへの返済に対応している提携ATMは以下です。

- 三菱UFJ銀行ATM

- セブン銀行ATM

- イーネットATM

- ローソン銀行ATM

- イオン銀行ATM

- ほか地方銀行

クレヒスを作りやすい・返済能力の裏付けとなる

クレジットヒストリー(クレヒス)があると利用状況が確認できるほか、返済能力の裏付けとなり、金融機関の審査に比較的通りやすくなります。

一方で、クレヒスがまったく無い人は返済能力が確認できず、審査落ちの原因となることもあるでしょう。

ACマスターカードでクレヒスを積み上げて、ローンや他社のクレジットカード審査に備える方法もあります。

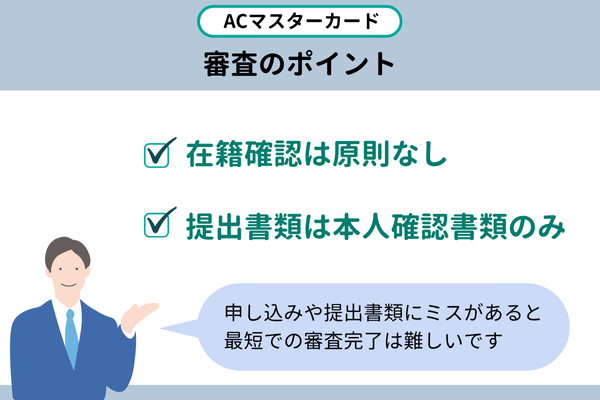

ACマスターカードの審査ポイント|在籍確認の電話はある?

- 在籍確認は原則なし

- 申込時に必要な書類は本人確認書類のみ

ACマスターカードは即日カード発行も可能ですが、申し込みや提出書類にミスがあると最短での審査完了は難しいです。

申し込み方法は3種類ありますが、手軽なのはWEB申込でしょう。

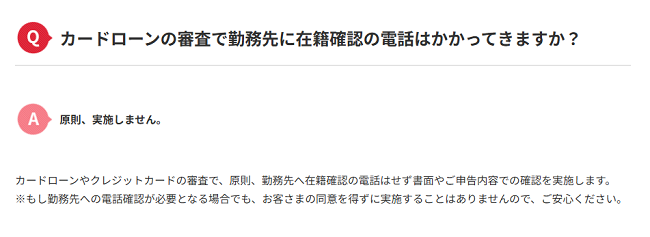

ACマスターカードは基本的に在籍確認の電話なし

ACマスターカードは、原則的に職場への電話連絡なしでカード発行可能です。

職場へ連絡する場合は申込者の同意を得てから行うため、急にアコムから勤務先の会社に電話が来ることはありません。

ACマスターカードの審査で提出する書類

ACマスターカードの審査で本人確認書類として使用できるものは下記の書類になります。

- 運転免許証

- マイナンバーカード

- パスポート

- 健康保険証

基本的に顔写真のついた身分証であれば本人確認書類として問題はありません。

本人確認書類に記載された住所が現住所と異なる場合や、現住所の記載が無い場合は、同時に公共料金の領収書か住民票の写しの提出が必要です。

ただし、50万円を超える希望極度額である場合と、他社を含めた借入総額が100万円を超える人は、本人確認書類とは別に収入証明書が必要になります。

収入証明書として提出できる書類は下記の通りになります。

- 源泉徴収票

- 給与明細書

- 市民税・県民税額決定通知書

- 確定申告書・青色申告書・収支内訳書

- 所得証明書

本人確認書類や必要があれば収入証明書は申込み前に必ず用意しておきましょう。

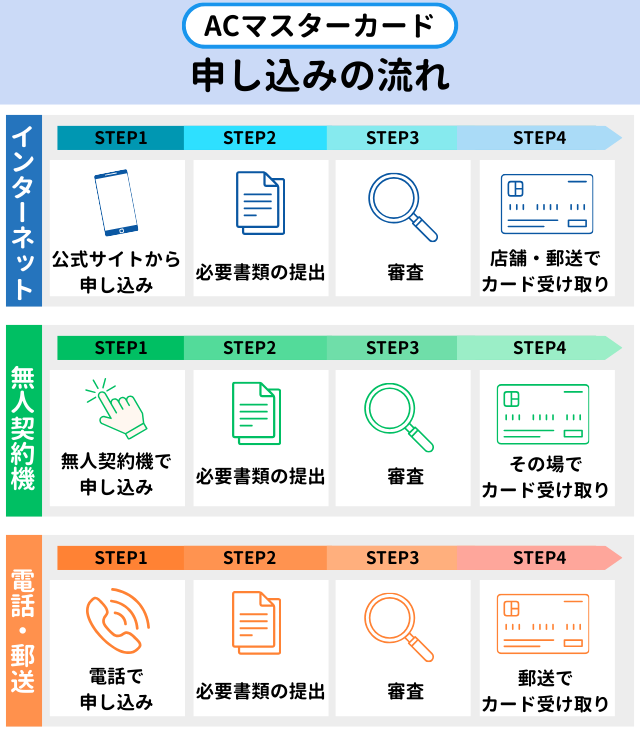

ACマスターカードの申込から借入まで

ここからは、ACマスターカードの発行から借入までの手順について詳しく解説していきます。

| 申込方法 | 特徴 |

|---|---|

| インターネット | ・来店不要で契約できる ・希望すればカードなどの郵送物なし |

| 自動契約機(むじんくん) | ・担当者に相談しながら申し込みできる ・希望すればカードなどの郵送物なし |

| 電話・郵送 | ・18時以降の電話申し込みは翌日の受付 ・カードの受け取りは自動契約機または郵送 |

申込みの方法としては、インターネット以外に電話やむじんくんを使った方法もあります。

インターネットからの申し込みから借入まで

ACマスターカードの審査にスマートフォン、パソコンから申込む際の全体の流れになります。

- 必要な書類の準備

- 申込みをして審査

- 審査の連絡(電話またはメール)

- 自動契約機(むじんくん)で契約

- 発行が完了

まず本人確認書類などの必要な書類の準備をしてから、ACマスターカード公式サイトで申込みをします。

次に、電話またはメールで審査の連絡がくるので、お近くの自動契約機(むじんくん)を利用して発行完了です。

ACマスターカード発行までの時間も短く、最短で1時間程度で完了できます。

申し込みフォームに入力する内容

ACマスターカードの申込みフォームに入力する項目は大きく分けて7つです。

| 項目 | 内容 |

|---|---|

| 個人情報 | 氏名、生年月日 |

| 自宅情報・電話番号 | 住所、携帯電話番号、固定電話番号 |

| 勤務先情報 | 会社名、電話番号 |

| 他社借入情報 | 他社借入先の会社名、借入金額 |

| 希望極度額 | キャッシング利用時の希望極度額 |

| 審査結果の通知先 | 電話番号またはメールアドレス |

| 振込口座 | キャッシング利用時の振込口座 |

他社からの借入れ金額と希望極度額は、合わせて年収の3分の1以下にしましょう。

ACマスターカードの審査結果は電話・メールでお知らせ

ACマスターカード審査の連絡は、電話またはメールでおこなわれます。

申込みから最短で30分ほどで結果が通知されます。

自動契約機(むじんくん)からの申し込みから借入まで

- 必要な書類の準備

- 無人契約機(むじんくん)で申込みをして審査

- その場で審査完了と契約

- 発行が完了

タッチパネルの操作の案内に従いながら、本人確認書類と収入証明書の登録を済ませていきます。

もし途中で操作が分からなくなってしまった場合でも「呼出ボタン」を利用すればオペレーターと話しながら操作できるので、困ることはないはずです。

操作をすべて完了すると、最後にACマスターカードが発行されます。

むじんくんの営業時間は8:00~22:00(一部21:00まで)で、本人確認書類や収入証明書の提出が必要になるので忘れずに持参しましょう。

郵送での申し込みから借入まで

- フリーコール(0120-07-1000)へ電話し申し込み書類を請求

- 書類・必要書類の写しを返送

- 審査結果が電話で連絡

- 契約完了に伴う書類とカードを自宅へ郵送

フリーコール(0120-07-1000)へ電話して、アコムからACマスターカードの申し込み書類を取り寄せましょう。

郵送申し込みの場合は、カードの審査結果が電話で通知されます。

フリーコールでの申し込みから借入まで

- フリーコール(0120-07-1000)へ電話し申し込み

- 必要書類の写しを提出

- 審査結果の内容に同意し契約完了

- 自動契約機でのカード発行またはカードを自宅へ郵送

フリーコール(0120-07-1000)へ電話して、ACマスターカードに申し込みます。

18時以降に電話した場合は、翌日の審査受付となります。

ACマスターカードの審査でよくある質問

ACマスターカードの審査にかかる時間はどのくらい?

ACマスターカードの審査状況によっては20分程度で審査が終わることもあるでしょう。ただし、時間に余裕を持ってクレジットカードに申し込むことをおすすめします。21時以降のネット申し込みは翌営業日の対応となることに注意してください。自動契約機(むじんくん)なら24時間いつでも審査とカード発行に対応しています。

ACマスターカードの審査状況によっては20分程度で審査が終わることもあるでしょう。ただし、時間に余裕を持ってクレジットカードに申し込むことをおすすめします。21時以降のネット申し込みは翌営業日の対応となることに注意してください。自動契約機(むじんくん)なら24時間いつでも審査とカード発行に対応しています。

ACマスターカードの審査に落ちた原因は?

ACマスターカードの審査落ちの原因には、申込者の信用情報に傷がついていることや他の借入状況などが影響しています。他のローンの借り入れ額なども加味され審査の結果が決定します。審査に落ちた場合は信用情報をチェックしたり、他のローンを完済して借入数を減らすといった工夫が必要です。債務整理などを行った場合は返済能力が証明できず、カードローン審査に通ることはありません。

ACマスターカードの審査通過率は?

ACマスターカードの審査通過率は公開されていませんが、提供会社のアコムの審査通過率が参考になります。アコムは平均で40%前後の審査通過率なので、半数以下の人が融資を受けられないことが分かりますね。ACマスターカードは、申し込んだからと言って誰でも使えるクレジットカードではありません。返済能力が証明できない人は審査の通過が難しいでしょう。

審査が一番甘いクレジットカードは?

消費者金融が発行するクレジットカードは、審査基準が比較的ゆるく、雇用形態や年収額などに厳しい決まりがありません。他社のクレジットカードの審査に落ちてしまった方や、クレカの発行を急いでいる人にもおすすめです。独自の審査基準がありますが、誰でも持てるクレカではありません。

ACマスターカードの審査にかかる時間はどのくらい?

ACマスターカードの審査状況によっては20分程度で審査が終わることもあるでしょう。ただし、時間に余裕を持ってクレジットカードに申し込むことをおすすめします。21時以降のネット申し込みは翌営業日の対応となることに注意してください。自動契約機(むじんくん)なら24時間いつでも審査とカード発行に対応しています。

ACマスターカードに在籍確認はある?

ACマスターカードは、基本的に情報の照会のみで審査が完了します。しかし、正確な返済能力が確かめられない場合は、利用者の同意後に在籍確認をすることもあるので注意してください。ただし、在籍確認は担当者の個人名で職場に電話連絡をしているので、アコムだとバレることはほぼありません。

ACマスターカードはアコムの利用がバレますか?

ACマスターカードは一般的なクレジットカードと似ているデザインです。デザインだけでアコムのカードとバレる可能性は低いでしょう。ただし、同じようにACマスターカードを持っている人や、カードや金融機関に詳しい人にはバレる危険性があります。

仮審査後の本審査で落とされることはありますか?

ACマスターカードは、仮審査後の本審査で落とされることがあります。そもそも、カード発行の仮審査は申し込み条件に当てはまるかといった簡単な内容です。信用情報の照会や勤務先や年収のチェックは本審査で行われます。本審査の方がより時間をかけて行われるため、仮審査後に落とされる可能性は高いでしょう。

ACマスターカードのランク・ステータスは低い?

ACマスターカードのランク・ステータスは高くはありません。一般カードの中でも比較的審査に通りやすく、学生やアルバイトでも持てるクレジットカードです。ただし、Mastecardは国際ブランドでも加盟店が多く、海外で利用しやすいカードと言えます。ランク・ステータスに強いこだわりが無ければ便利に使えるカードでしょう。

ACマスターカードは誰でも作れる?

ACマスターカードは誰でも作れるクレジットカードではありません。安定した収入がある成人済の方が申し込めますが、審査は信用情報をもとに行われます。返済延滞やトラブルの過去がある人は発行が難しいでしょう。ACマスターカードの審査は誰でも通れるわけでは無いのです。

ACマスターカードより審査が甘いクレジットカードはある?

プロミスVisaカード、PayPayカード、楽天カードなどはACマスターカードと並ぶ審査難易度です。一般カードであれば審査通過の確率はあるでしょう。ただし、金融事故を起こしていたりすでに他社借入が複数あったりする場合は審査が難しくなります。カード発行は返済能力が確かめられるので、審査が甘いとは言い切れません。ACマスターカード審査のポイントを理解しよう

ACマスターカードは成人以上で、安定した収入があれば派遣社員やアルバイトの人もクレジットカードを作ることができます。

マイナス評価にならないわけではありませんが、クレヒスに傷のある人でも返済能力が認められれば審査に通る可能性もあります。

ACマスターカードの審査は独自の基準を持っているので、他社の審査で落ち続けている人でも持てる可能性がありますが、審査自体が甘いというわけではありません。

落ちないためのポイントを理解して、ACマスターカードの審査に備えることが必要になります。