本記事では、信用ブラックの人が借入を一本化おまとめローンに通らない理由や審査で気をつけることを解説します。

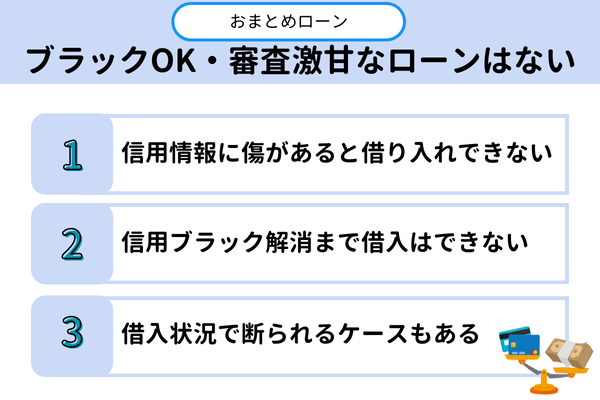

基本として必ず通る・ブラックでもOKという正規の業者のおまとめローンは存在しません。

おまとめローンでは申込者に返済能力があるか必ず審査で確認されるため、基準を満たしていない人は審査通過は困難です。

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

■この記事で分かること

- おまとめローンでブラックの人が通らない理由

- おまとめローンを即日利用できる消費者金融を紹介

- おまとめローンを利用する時の注意点

即日対応可能なローンも紹介しているため、急ぎで融資を受けたい人はぜひ参考にしてください。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

信用ブラックとは信用情報に傷がある状態

ローンの審査でチェックを受ける信用情報に傷がある状態を、信用ブラックと言います。

おまとめローンは、カードローンと同様に信用情報に傷がある場合は、審査を通過できません。

おまとめローンの審査では信用情報機関に照会を行い、信用情報に問題がないか必ず確認します。

一部でブラックOKと宣伝する業者もありますが、貸金業法で実際とは異なる内容の広告を提示することは禁止されています。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

引用元:貸金業法|e-Gоv 法令検索

ブラックリストに入っている方は審査通過はほぼ不可能であり、ブラックOKと提示する貸金業者はヤミ金融の可能性が高いため注意が必要です。

信用ブラックの解消に必要な期間

| 信用情報機関 | 保有する情報の対象となる金融機関 | 情報の保管期間 |

|---|---|---|

| CIC | 信販会社 クレジットカード会社 |

5年以内 |

| JICC | 消費者金融 クレジットカード会社 |

5年以内 |

| KSC | 銀行 | 10年以内 |

支払い延滞や遅延、債務整理や自己破産などを行った記録は最大5〜10年程度保存され、登録されている期間は新たな借入は困難です。

おまとめローンの審査を通過するには、信用情報に傷がなく、クリーンな状態であるのが必須条件でしょう。

おまとめローンの審査では、借入状況が厳しくチェックされ、多重債務者や借入額が過大な場合は審査通過は困難です。

また、銀行系のおまとめローンは消費者金融が提供するおまとめローンよりも審査基準が厳しく、返済能力や安定収入が重視されるため、多額の借入があると断られる可能性が高いです。

おまとめローンを利用する前に現在の借入状況を整理し、返済計画を見直すのが重要です。

信用ブラックか調べる方法

自分が信用ブラックかどうか気になる人も多いのではないでしょうか。

ここからは、信用ブラックか確認する方法をまとめました。

■信用ブラックか確認する方法

- ローンの審査に落ちた回数を確認する

- 信用情報機関に開示請求する

ローンの審査に落ちた回数を確認する

審査落ちの回数や、ローンを組めなかった頻度を確認しましょう。

クレジットカードやローン審査に何度も落ちた経験があれば、信用ブラックになっている可能性があります。

ただし、銀行系のローン商品は消費者金融よりも厳しく審査され、通過が難しい傾向です。

信用情報機関に開示請求する

信用情報機関に情報を開示請求することで、ブラック状態か判断できます。

| 信用情報機関 | 開示請求の手数料 |

|---|---|

| CIC | インターネット:500円 郵送:1,500円 |

| JICC | インターネット:500円 郵送:1,300円 |

| KSC | インターネット:1,000円 郵送:1,679円~1,800円(代金を支払うコンビニによって異なる) |

信用情報機関に開示請求をしても記録されず、ローンの審査に影響はありません。

ブラック状態か気になる人は信用情報をチェックしましょう。

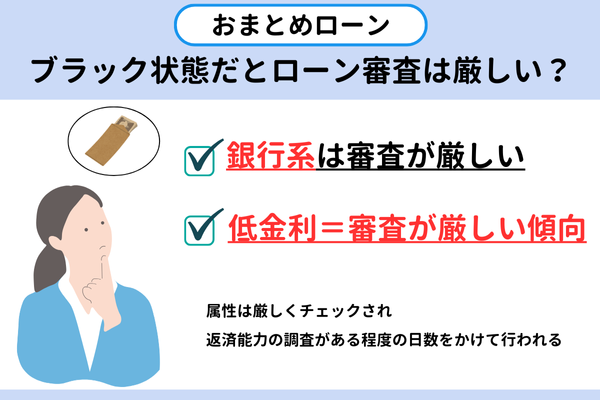

ブラック状態だとおまとめローンの審査は厳しい?

おまとめローン審査は、金融機関ごとに難易度が異なります。

消費者金融と銀行など、提供している企業ごとに申込の条件がそれぞれ違うので注意しましょう。

■おまとめローン審査は厳しい?

- 銀行系は審査が厳しい

- 低金利=審査が厳しい傾向

銀行系は審査が厳しい

銀行系おまとめローンは審査が厳しい傾向です。

属性は厳しくチェックされ、返済能力の調査がある程度の日数をかけて行われます。

消費者金融と比べると、銀行系おまとめローンの審査通過率は低いでしょう。

低金利=審査が厳しい傾向

低金利になるほど、ローンの審査が厳しくなります。

低金利での融資は、金融機関にとって貸し倒れのリスクが大きいです。

貸し倒れになった場合、低金利だと他の利用者からの利息で補填できる範囲に限りがあるでしょう。

おまとめローンを最短即日融資で利用できるおすすめ消費者金融

おまとめローンを即日利用できる消費者金融には、以下の3社が挙げられます。

| 消費者金融名 | おまとめローンの金利(実質年率) | 限度額 | 審査時間 | Web完結 | 借換対象 | 申込条件 |

|---|---|---|---|---|---|---|

プロミス |

年6.3%〜17.8% | 1〜300万円 | 最短即日 | 不可 | 消費者金融 クレジットカードからの借入 |

年齢20歳以上、65歳以下の本人に安定した収入がある |

SMBCモビット |

年3.0%〜18.0% | 1〜800万円 | 最短即日 | 可能 | 消費者金融 クレジットカードでのキャッシング |

満年齢20歳〜65歳の安定した収入のある方 アルバイトやパート、自営業の方も利用可能 |

アイフル |

年3.0%〜17.5% | 1〜800万円 | 最短即日 | 可能 | 貸金業者 銀行ローン クレジットカードのキャッシングやリボ払い |

満20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

※2025年5月15日時点

消費者金融が提供するおまとめローンは、審査スピードが早く、申込当日に借入が可能な場合もあります。

消費者金融が借入先に一括入金を行い手続きを進めてくれるため、申込者の手間なく返済されるのも特徴です。

ここでは、各消費者金融が提供するおまとめローンの特徴を詳しく解説します。

プロミス|おまとめローン(借換用ローン)

| 金利(実質年率) | 年6.3%〜17.8% |

|---|---|

| 限度額 | 1〜300万円 |

| 審査時間 | 最短即日 |

| 申込方法 | 電話 自動契約機 |

| 返済期日 | 5日、15日、25日、末日 |

プロミスおまとめローンは、Web完結はできませんが自動契約機を利用すると最短即日融資が可能です。

銀行が提供するおまとめローンは審査に時間がかかる傾向がありますが、プロミスではスピーディーに手続きが進められます。

土日祝日でも審査が行われるため、自動契約機を活用すると融資を早く受けられるのが特徴です。

さらに、おまとめローン利用時に担保を求められる場合もありますが、プロミスなら信用情報や収入があれば担保や保証人は不要で利用できます。

担保や保証人不要で利用できる点は、面倒な手続きや審査が省略でき、借入を早める要因となるでしょう。

また、返済期日を自由に選択できるため、収支状況に合わせた計画的な返済が可能です。

返済日を給料日後に設定することで、確実に返済が進められます。

SMBCモビット|おまとめローン

| 金利(実質年率) | 年3.0%〜18.0% |

|---|---|

| 限度額 | 1〜800万円 |

| 審査時間 | 最短即日 |

| 申込方法 | 電話 Web |

| 返済期日 | 5日、15日、25日、末日 |

SMBCモビットのおまとめローンは、来店不要で契約が可能なため、忙しい方でもスムーズに手続きを進められます。

申し込みから契約までオンラインで完結し、スマホやパソコンから24時間申し込み可能なのも大きな魅力です。

さらに、Web完結に対応しており、郵送物なしで手続きが完了するため、家族や職場に知られずに利用したい人にも適しています。

手続き完了後はSMBCモビットが借入先に申込者の名前で振込を行ってくれるため、手間もかかりません。

また、融資額800万円と消費者金融が提供するおまとめローンの中でも高く、大きな借入を一本化できるのも特徴です。

高額な借入を一本化することで、月々の返済負担が軽減し、無理なく返済が進められます。

アイフル|おまとめMAX

| 金利(実質年率) | 年3.0%〜17.5% |

|---|---|

| 限度額 | 1〜800万円 |

| 審査時間 | 最短即日 |

| 申込方法 | Web |

| 返済期日 | 毎月1回返済日を指定できる |

アイフルのおまとめローンは、消費者金融やクレジットカードのキャッシングだけでなく、銀行ローンやリボ払いも借り換え対象となるため、幅広い債務を一本化できます。

特に、高金利のリボ払いを低金利のローンにまとめることで、毎月の返済負担を軽減できるのは大きなメリットです。

さらに、来店不要で申し込みから契約までWeb完結できます。

Web完結により、郵送物なしで契約できるため、周囲に知られずに利用しやすいのも特徴です。

また、アイフルのおまとめローンは総量規制の対象外のため、年収の3分の1を超える多額の債務を一本化したい人にも適しています。

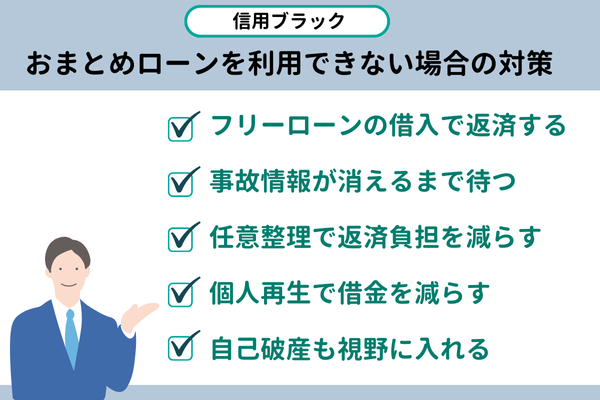

信用ブラックでおまとめローンを利用できない場合の対策

金融事故を起こしてしまい、おまとめローンに通らない場合の対策をまとめました。

■信用ブラックでおまとめローンを利用できない場合の対策

- 事故情報が消えるまで待つ

- 任意整理で返済負担を減らす

- 個人再生で借金を減らす

- 自己破産も視野に入れる

事故情報が消えるまで待つ

信用情報から事故記録が消えるまで待ちましょう。

最長で10年ほどかかりますが、自己記録は自動的に消滅します。

ただし、信用情報に何も記録がなくなると「スーパーホワイト」として扱われる可能性があります。

事故情報が消えるまで待ったからといって、必ずしも新しい借入ができるわけではありません。

任意整理で返済負担を減らす

任意整理とは借入の利息分をカットしたり、返済期間を伸ばしたりする方法です。

毎月の返済負担が減らせる上に、金融機関からの催促や取り立てを止められます。

自己破産などと異なり、自分の財産を手放す必要もありません。

個人再生(個人版民事再生)で借金を減らす

個人再生(個人版民事再生)は裁判所に申し立てることで、借金を減らす債務整理の一種です。

財産や資産を手放す必要はありませんが、借金そのものがなくなるわけではありません。

今後返せる範囲で借金を減らすことで、経済的な負担を少なくする方法です。

自己破産も視野に入れる

自己破産は、借金の支払い義務をなくす債務整理の方法です。

裁判所に返済が不可能であることを申し立てることで、支払う義務を免除できます。

ただし、家や車などの財産は処分しなくてはなりません。

自己破産をすると信用ブラックとなり、新規借入や住宅ローンなどは高確率で審査落ちになるでしょう。

参考:金融庁|多重債務者相談マニュアル~「頼りになる」相談窓口を目指して~

信用ブラックの場合にローン審査でしてはいけないこと

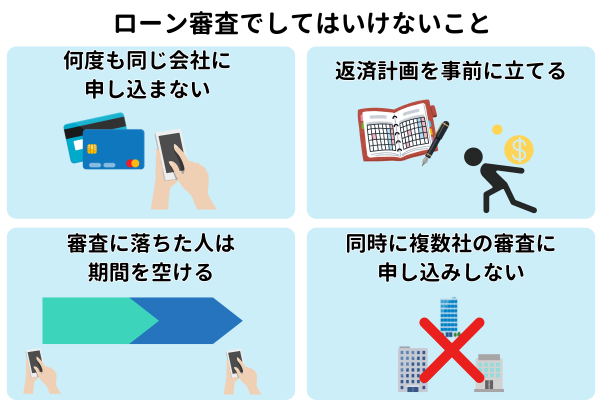

おまとめローンを利用する時の注意点は、以下です。

- 何度も同じ会社に申し込まない

- 返済計画を事前に立てる

- 一度審査に落ちた人は期間を空ける

- 同時に複数社の審査に申し込みしない

- 銀行系フリーローンの借入審査に申し込まない

おまとめローンは複数の借入を1つにまとめられるため、月々の返済額を減額できたり、金利が下がったりするメリットがあります。

しかし、返済が長期化すると利息の負担が増える可能性もあり、計画的な利用がおすすめです。

利用するためには、審査を通過する必要もあるため、審査通過のコツも把握しておきましょう。

何度も同じ会社に申し込まない

何度も同じ会社に借り入れを申し込むと、社内のブラックリストに記録される恐れがあります。

グループ会社間で情報が共有されるため、系列企業のローンにも通らなくなる可能性が高いでしょう。

何度も同じ会社にローン審査を申し込んでも、借り入れできることはほぼありません。

返済計画を事前に立てる

おまとめローンを利用する前に、具体的な返済計画を立てるのが重要です。

おまとめローンは借金を一本化して返済負担を軽減する効果が期待できますが、毎月の返済額や返済期間を把握せずに借りてしまうと、かえって負担が増える可能性もあります。

例えば、月々の返済額が下がっても、返済期間が長くなるとおまとめ前よりも総支払額が増える場合もあるのです。

一度審査に落ちた人は期間を空ける

おまとめローンの審査に一度落ちてしまった場合、すぐに別のローンに申し込むのではなく、一定期間空けてからの申し込みを推奨します。

短期間に何度も申し込みを行うと、信用情報機関に「申し込み履歴」として記録され、資金繰りが厳しいと判断される可能性が高くなります。

待機期間に借入状況の見直しや、信用情報の改善に努めると審査通過できる可能性が高まります。

同時に複数社の審査に申し込みしない

おまとめローンを申し込む際は、複数の金融機関へ同時に申し込むのは避けるべきです。

信用情報機関には申し込み履歴が記録されるため、短期間で複数の審査を受けると資金繰りに困っていると判断され、審査に悪影響を及ぼす可能性が高くなります。

確実に審査を通過するには、1社に絞り、申し込みを行いましょう。

銀行系フリーローンの借入審査に申し込まない

今ある借入の返済を、おまとめローンではなくフリーローンを借りて行う方法を考える人もいるでしょう。

しかし、銀行系フリーローンの審査は厳しいうえに即日融資を受けることはほぼ不可能です。

すでに他社の借入が複数ある場合はフリーローンの審査が厳しくなり、借入できる可能性はほとんど無いのです。

特に大手銀行のフリーローンには、申し込み条件に勤務年数や年収などの細かい設定が多くあります。

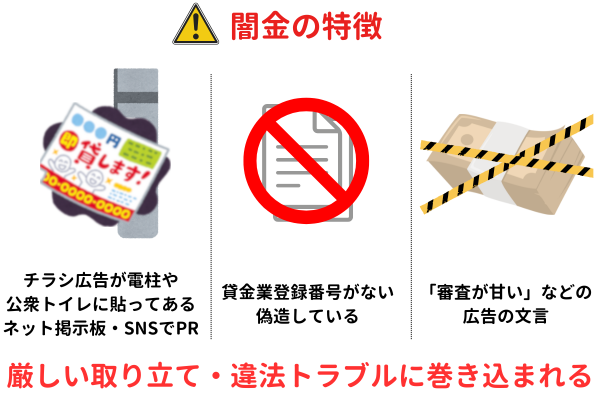

信用ブラックを狙うヤミ金に注意しよう

信用ブラックを狙うヤミ金は、好条件で融資をしています。

しかし、好条件だからといってむやみに申し込むことは危険です。

犯罪に巻き込まれたり詐欺被害にあう可能性が高いので注意してください。

ブラックOKで審査激甘なおまとめローンはない!信用情報に傷が付いている人は注意

おまとめローンは、複数の借入を一本化して返済を管理しやすくメリットがありますが、利用する際は借入審査を通過しなければなりません。

金融機関は貸し倒れリスクを避けるため、申込者の信用情報を厳しくチェックしており、過去に延滞や債務整理、自己破産などの履歴があると、審査で不利になります。

そのため、信用情報に傷がある場合、審査に通るのは非常に困難です。

おまとめローンを利用するためには、自身の信用情報に傷がないか確認し、返済が滞りなく行えるように資金計画をしっかり立てましょう。