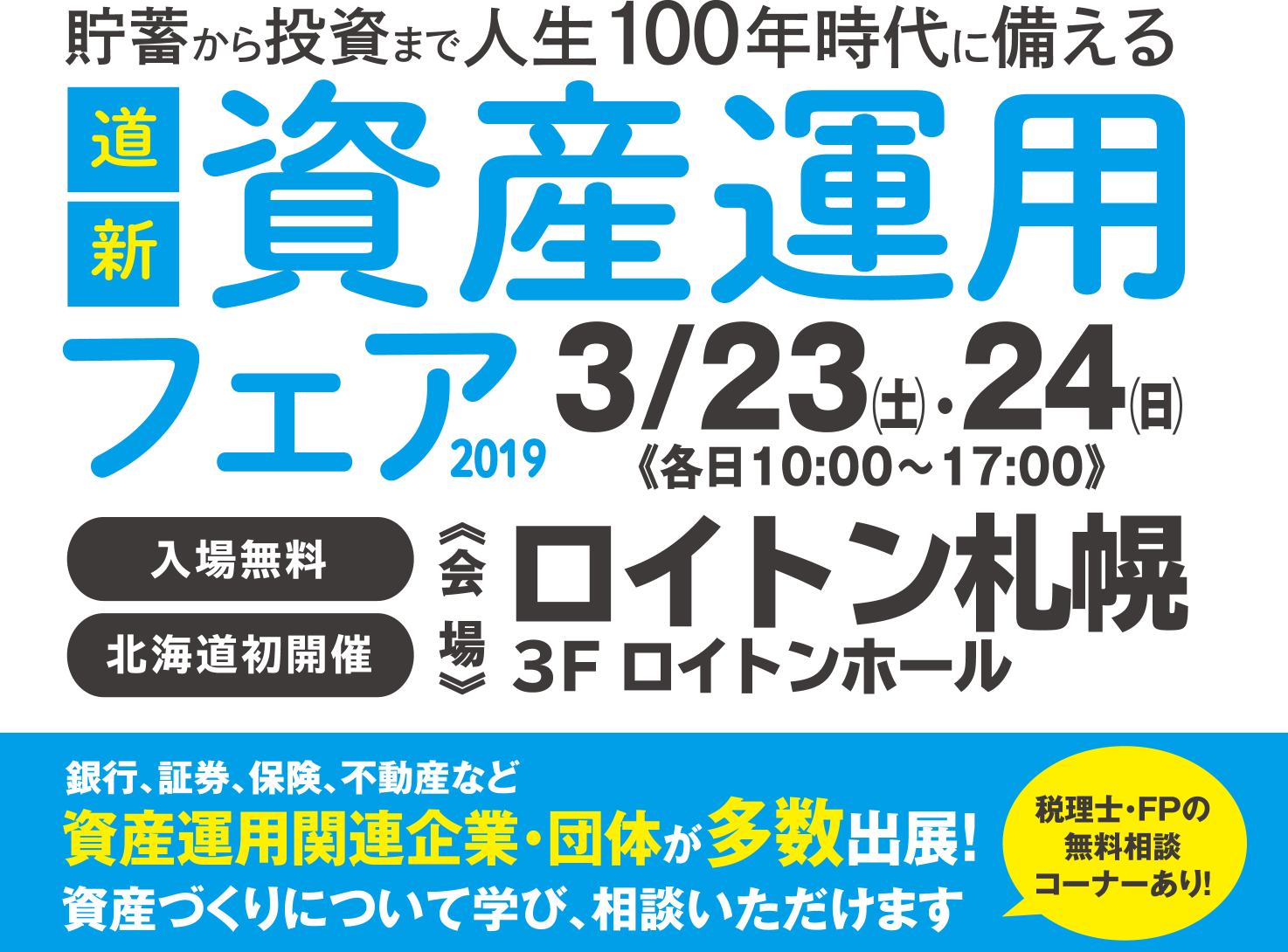

2019.03.14 資産運用資産運用フェアに参加します2019年3月23日(土)、北海道新聞さん主催の「資産運用フェア」に参加します! このフェアでは、多数の金融機関が参加し、資産運用や保険に関するセミナーが開催されます。メインセミナーには杉村太蔵さんと株主優待で有名な桐谷広人さんが登壇されますが、残念ながらメインセミナーはすでに締め切られています。 私はファイナンシャルプランナーとして、ライフプランや金融商品全般の考え方についてのご相談を担当します。ご興味のある方、お時間のある方はぜひお立ち寄りください!前ページ一覧へ戻る次ページCategory FPによる貸金業法学習記録 FP資格取得のためのポイント iDeCo Webライティング実績 カードローン がん保険 セミナー報告 テレビ出演実績 ニーサ ファイナンシャルプランナー ファイナンシャルプランナーについて プライバシーポリシー ブログ ポートフォリオ ライティングについて ライフプラン 仮想通貨 住宅ローン 個人年金保険 公的年金制度 医療保険 外貨建保険 学資保険 家計管理 就業不能保険 投資リスクなどへの対策 新聞コラム実績 日常賠償責任保険 時事ネタ 火災保険 生命保険 監修実績 相続 確定拠出年金 税金(一般的な内容) 自動車保険 資産運用 資産運用 金投資New Article 2026.03.14ふるさと納税の仕組みとは?控除の計算方法・上限額・ワンストップ特例をわかりやすく解説 2026.03.13住宅ローン控除(減税)とは?控除額の計算方法・適用要件・申請手続きをわかりやすく解説【2026年版】 2026.03.12社会保険料控除とは?対象となる保険料・控除額・年末調整と確定申告の手続きをわかりやすく解説 Archive2026年3月2026年2月2026年1月2025年12月2025年11月2025年10月2025年9月2025年8月2025年7月2025年6月2025年2月2024年3月2023年8月2020年6月2019年7月2019年3月2019年1月