プロミスに申し込む際の審査の甘さや審査基準、通過率と審査に通る情報についてまとめました。

プロミスは、最短3分(※)で融資を受けられる大手消費者金融カードローンです。

公表されているプロミスの審査通過率は35.6%とされており、他社と比較してもやや高い通過率を誇っています。

| プロミス | アイフル | レイク | |

|---|---|---|---|

| 通過率 | 35.6% | 36.0% | 20.6% |

(引用:SMBCコンシューマーファイナンス月次営業指標|2024年3月期

アイフル月次推移|2024年3月期

株式会社SBI新生銀行決算関係書類|2024年第一四半期)

しかし、プロミスの新規申込者に対して審査通過した人の割合は43%ほどで、つまり半数近くの人は審査に落ちています。

審査を通過するためには、様々な資料や信用情報をクリーンに保つ必要があります。

※お申込時間や審査によりご希望にそえない場合がございます。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

プロミスの審査は甘い?厳しい?

プロミスの審査は甘いのか、厳しいのか、審査基準を紹介します。

前提として、プロミスなどの正規の消費者金融カードローンは利用者に対して厳正な審査を行うことが法律で義務付けられているため、審査に通りやすいということはありません。

プロミスの新規契約率は約35%~40%

| 年月 | 成約率(%) | 前年同月比増減(%) |

|---|---|---|

| 2023年4月 | 42.3 | +5.2 |

| 2023年5月 | 40.8 | +4.2 |

| 2023年6月 | 41.9 | +5.7 |

| 2023年7月 | 41.0 | +5.9 |

| 2023年8月 | 39.8 | +0.8 |

| 2023年9月 | 36.1 | -4.8 |

| 2023年10月 | 35.7 | -6.6 |

| 2023年11月 | 36.0 | -4.8 |

| 2023年12月 | 36.2 | -5.7 |

| 2024年1月 | 34.7 | -6.3 |

| 2024年2月 | 35.5 | -4.3 |

| 2024年3月 | 35.7 | -6.6 |

| 2024年4月 | 35.7 | -6.6 |

| 2024年5月 | 36.0 | -4.8 |

| 2024年6月 | 36.2 | -5.7 |

| 2024年7月 | 34.7 | -6.3 |

| 2024年8月 | 35.5 | -4.3 |

| 2024年9月 | 35.7 | -6.6 |

引用:SMBCコンシューマーファイナンス株式会社 月次営業指標(2023年4月~2024年3月)(2024年4月~2025年3月)

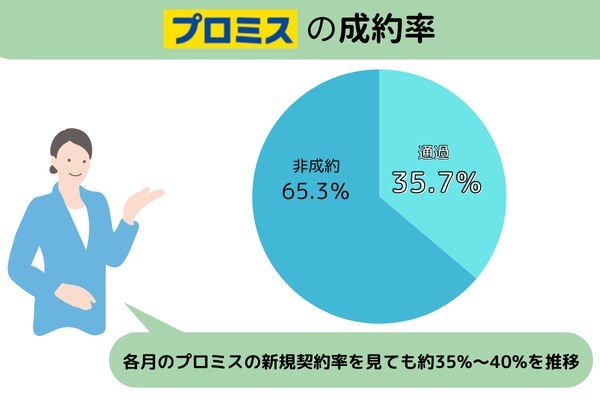

プロミスを提供するSMBCコンシューマーファイナンス株式会社 月次営業指標によると、2024年9月の成約率は35.7%でした。

各月のプロミスの新規契約率を見ても、約35%~40%を推移しています。

属性情報によるスコアリングが実施される

プロミスのカードローン審査では、申込者の属性情報によるスコアリングも実施されます。

スコアリングとは年収・勤務先・勤続年数、住居形態や家族構成などをもとにチェックしてくるもので、返済能力を数値化します。

<スコアリングで見られる項目>

| 項目 | 評価 |

|---|---|

| 職業 | 〇:公務員、正社員(大企業勤務) △:正社員(中小企業勤務)、アルバイト・パート、派遣社員、契約社員 ×:無職、 |

| 勤続年数 | 〇:10年以上、5年以上10年未満、3年以上5年未満 △:1年以上2年未満、2年以上3年未満 ×:1年未満 |

| 業種 | 〇:教育機関・学校、病院、衣料、金融、広告など △:農林水産業、運輸業、飲食業、建設業など |

| 年収 | 〇:300~1,000万円 △:200~300万円 ×:200万円未満 |

| 借入状況 | 〇:借入なし、銀行 △:消費者金融、信販会社など |

| 家族構成 | 〇:子ども1~4人、子なし △:子ども5人 |

| 住居年数 | 〇:1年~10年、10年以上 △:1年未満 |

上記の他にも、さまざまな項目をチェックされますよ。

なかでも収入の安定性については、評価に大きな影響を与えます。

そのため個人事業主・成果報酬が多い仕事だと、いくら月収が高くても評価が下がるケースがあります。

一方で公務員や大企業(会社が倒産したり、クビになったりする可能性が低い)勤務の人だと、スコアリングでかなり良い評価を受けやすいです。

また勤続年数が長い人も、クビになったり急に会社を辞めたりする可能性が低いと判断されるため、評価は高くなります

プロミスを含むカードローン審査の前提

プロミスを含むカードローン審査について、前提となることを解説します。

審査でどんなことを再重視しているのか、審査基準とともにチェックしましょう。

審査では利用者の返済能力を確認する

プロミスを含む金融機関は、利用者の返済能力を確認するためにカードローン審査を行っています。

カードローンは保証人や担保の必要がなく、返済できない場合は金融機関のリスクが大きいです。

清算にあてるお金が無いと、カードローン会社が負債を背負うことになるのです。

審査基準は各金融機関で違う・審査内容は非公開

プロミスを含むカードローンの審査基準は各金融機関で違ううえに、内容は非公開です。

独自に決めた基準で審査を行うため、カードローン会社が確認する内容も統一されているわけではありません。

そのためカードローンの審査が甘いか、厳しいかといった判断はできないのです。

プロミスの審査基準

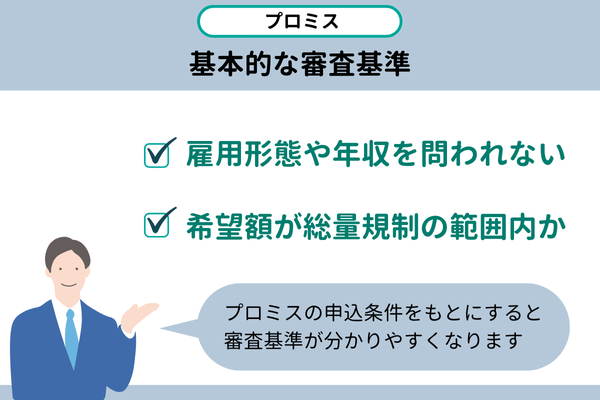

プロミスの申込条件をもとにすると、審査基準が分かりやすくなります。

ここからはプロミスの審査基準を詳しく紹介します。

雇用形態や年収を問われない

プロミスの場合「年齢18~74歳の安定収入のある人※」を申込条件としており、主婦やパート、アルバイトの方も申込可能。

利用ターゲット層の幅広さから「審査が甘いのでは?」と判断する方もいますが、融資対象の幅が広いと受け取りましょう。

※申込時の年齢が18歳および19歳の場合は、収入証明書類の提出が必須

※高校生(定時制高校生および高等専門学校生も含む)は申込不可

借入が総量規制の範囲内か

プロミスに申し込んだ金額が総量規制の範囲内であるか、審査で重視されるでしょう。

年収300万円の人を例にすると、プロミスを含む貸金業者から融資を受けられる限度額は100万円までです。

プロミスに申し込んだ金額が総量規制の範囲内かも、カードローン審査で重要なポイントと考えましょう。

「おまとめローン(借換用ローン)」であれば、プロミスに対し年収の3分の1以上の借り入れを希望できます。

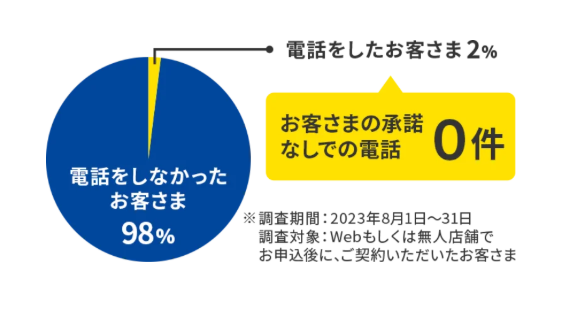

プロミスは電話連絡による在籍確認がない

プロミスは職場への電話連絡による在籍確認が原則的にありません。

引用:プロミス公式ホームページ

プロミスの公式サイトには、98%が電話連絡による在籍確認なしで審査を終えているというデータが掲載されています。(2023年8月時点)

申し込んだ後に、同意を得ずに職場に電話連絡をされることもないので安心しましょう。

在籍確認について相談をしたい場合は、プロミスのコールセンターに相談できます。

プロミスは原則的に勤務先への電話確認なしで融資を受けられるので、利用が周囲にバレることも防げます。

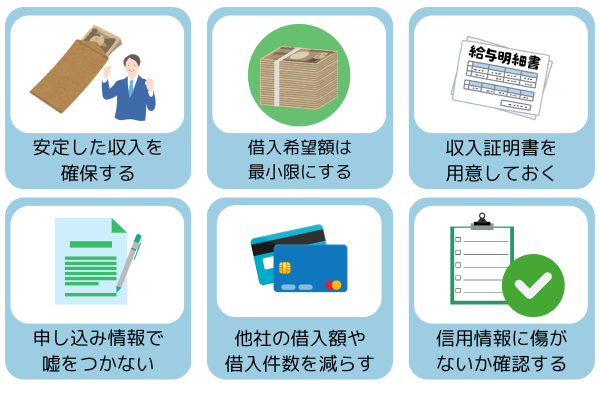

プロミスの審査に落ちる理由

プロミスの審査に合格するための対策はあるのでしょうか。

ここからはプロミスの審査対策について解説していきます。

プロミスの審査に落ちる理由

- 信用情報に傷がある

- 安定した収入ではない

- 借入希望額が高い

- 収入証明書を提出できない

- 申込で虚偽や不備があった

- 他社の借入額や借入件数が多い

- 短期間で複数のカードローンに申し込んだ

理由1】信用情報に事故の記録がある

プロミスの審査対策は、信用情報をしっかり確認することです。

指定信用情報機関(CIC)の公式ページによると信用情報について下記のとおりに定義しています。

信用情報とは、クレジットやローン等の申し込みや契約に関する情報を指します。

本人を識別するための情報のほか、クレジットの申込内容や契約内容、支払状況、残高などで構成されています。

(引用元ページ:指定信用情報機関のCIC)

信用情報機関はCIC・JICC・全国銀行個人信用情報センターの3社で、CICの信用情報であれば、パソコンやスマホから簡単に確認可能。

今までクレジットカードや携帯電話の支払いなどに遅れたことがない人は問題ないですが、遅れた経験がある人は要注意です。

理由2】安定収入ではない

プロミスの公式サイトに「主婦、学生の方でも、パート、アルバイトによる安定した収入がある場合お申込みいただけます。」という記載があります。

プロミスの審査に申し込むときには、必ず働いた状態で申し込みをしましょう。

無職や家事手伝いのように、収入がない人は原則審査に通過することができません。

そのため収入がない人はアルバイトでもいいので、在籍確認がとれる状態をつくりましょう。

プロミスは申し込みの際に年収を記入する欄がありますが、勤務歴1年未満の人は年収見込みを記入すれば問題ありません。

たとえば毎月の収入が10万円ほどであれば、年収欄に120万円と記載しましょう。

理由3】借入希望額が返済能力に見合っていない

プロミスでは申し込みの際に借入希望額を記載する欄がありますが、借入希望額を多めに書いてしまうと審査に落ちるケースがあります。

借入希望額が多すぎると、返済能力に見合っていない金額を希望していると見なされてしまうためです。

そのため借入希望額は、自分が必要な最小限分だけにしておきましょう。

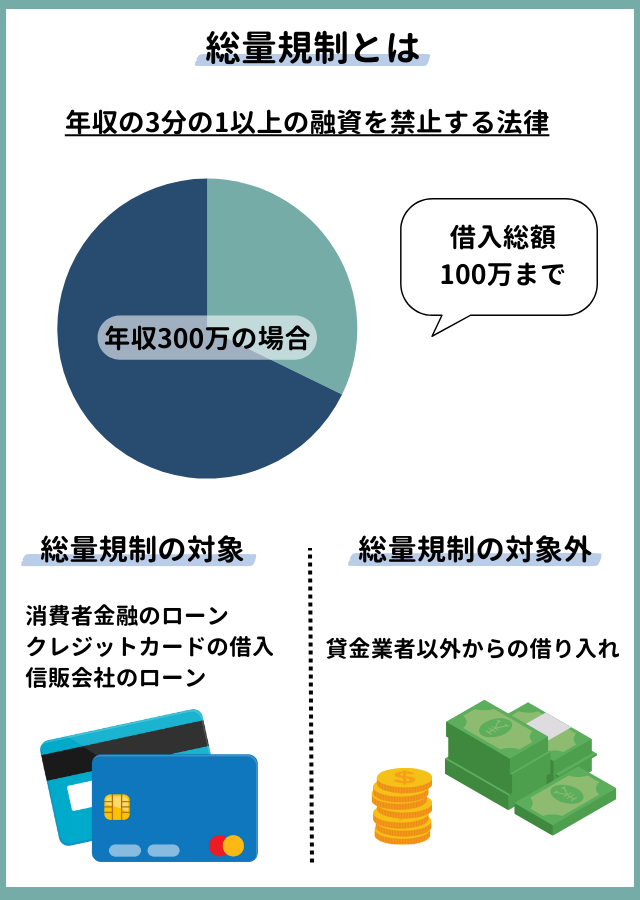

消費者金融を含む貸金業者からお金を借りるときは、総量規制という法律が関わってきます。

総量規制とは、個人が消費者金融などから借りられる金額は、年収の3分の1までと定める決まりのこと。詳細は貸金業法にもまとめられています。

前項に規定する「個人過剰貸付契約」とは、個人顧客を相手方とする貸付けに係る契約(住宅資金貸付契約その他の内閣府令で定める契約(以下「住宅資金貸付契約等」という。)及び極度方式貸付けに係る契約を除く。)で、当該貸付けに係る契約を締結することにより、当該個人顧客に係る個人顧客合算額(住宅資金貸付契約等に係る貸付けの残高を除く。)が当該個人顧客に係る基準額(その年間の給与及びこれに類する定期的な収入の金額として内閣府令で定めるものを合算した額に三分の一を乗じて得た額をいう。次条第五項において同じ。)を超えることとなるもの(当該個人顧客の利益の保護に支障を生ずることがない契約として内閣府令で定めるものを除く。)をいう。

(引用元ページ:貸金業法-第13条の2)

つまり年収300万円の人は、100万円までしかプロミスでは借りることができません。

消費者金融を利用する人は、総量規制という制度があることを頭に入れておきましょう。

ちなみに、住宅ローン及び自動車ローンは総量規制の対象外です。

住宅ローンや自動車ローン(※)は、総量規制の適用除外となっています。したがって、住宅ローンや自動車ローンがあるため、借入残高が年収の3分の1を超えていたとしても、総量規制には抵触しません。

(引用元ページ:金融庁)

理由4】収入証明書が提出できなかった

プロミスでは、以下の場合は収入証明書を提出しなければなりません。

- 希望借入額が50万円を超える

- 希望借入額と他社での利用残高の合計が100万円を超える

- 申込時の年齢が19歳以下

しかし以上にあてはまらない場合でも、審査時に担当者が必要だと判断されれば、提出を求められることもあります。

提出を求められた際に書類を提出できないと、審査基準を満たしていないとされ、審査に通過することができません。

理由5】申し込み情報に虚偽やミスがあった

プロミスの審査は、虚偽や不備がないように申し込みましょう。

申告情報で嘘をつくと、信用情報や在籍確認からバレてしまいます。

年収を高く申告したり、他社借り入れ額を誤魔化したりすると、高い確率で審査に通りません。

理由6】他社借入額や借入件数が多い

他社の借入額や借入件数は事前に減らしておきましょう。

借入がすでに3社以上ある人や借入額が高額な場合は、プロミスの審査通過が厳しくなります。

プロミスの審査では借り入れ以外に以下の返済状況もチェックされます。

- クレジットカード

- 家賃

- 携帯電話料金

- 公共料金などの支払い

それぞれの返済や支払に間に合うように、引き落とし指定口座に資金を入れておくことも忘れてはいけません。

理由7】複数のカードローンに短期間で申し込んだ

短期間で複数のカードローンに申し込むと、プロミスの審査通過が難しくなります。

6ヶ月以内で3件以上のカードローン審査に申し込むことは、審査の観点から見てもおすすめできません。

ローンの申し込み履歴は信用情報に照会日から6ヶ月間ほど記録されるため、金融機関はチェック可能です。

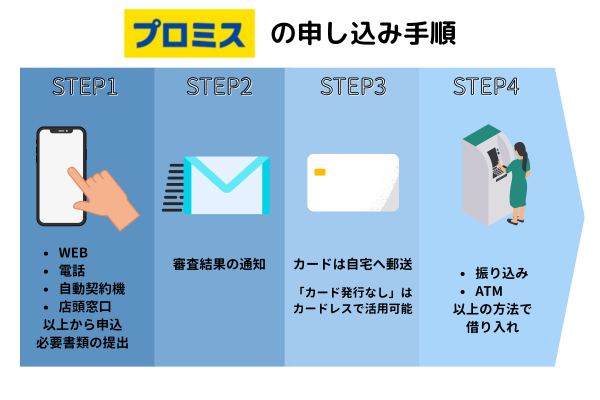

プロミスの申込から借入までの流れ【4ステップ】

プロミスを利用する際には、審査の流れなどを把握しておくことをおすすめします。

以降では、プロミスの申込・審査の流れを解説します。

<プロミスの申込・審査から借入までの流れ>

- 申込

- 審査

- 契約・カード発行

- 借入

- 返済・完済

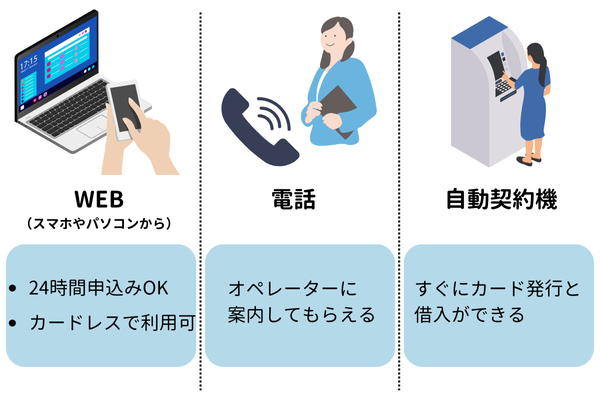

STEP1】プロミスへの申込

プロミスの場合、以下4つの方法で申込みできます。

プロミスの場合、以下4つの方法で申込みできます。

<プロミスでの申込方法>

| 申込方法 | 詳細 |

|---|---|

| ①Web |

|

| ②電話(プロミスコール) |

|

| ③郵送 |

|

| ④来店 |

|

なお上記4つのうちで最もスピーディーなのはWebでの申し込み。

プロミスの場合、Web申込だと最短3分での借り入れもできますよ。

申し込み方法1】ホームページやアプリから申し込み

プロミスのホームページにスマートフォンやパソコンからアクセスし、借り入れを申し込む方法です。

24時間いつでも審査に申し込めるほか、プロミス公式アプリからも手続きできます。

契約のタイミングで「カード不要」を選択すると、カードレスでの借り入れが可能です。

申し込み方法2】電話申し込み

プロミスコールに電話をすれば、オペレーターの案内を受けながら審査の申し込みが出来ます。

プロミスフリーコール

0120-24-0365

受付時間:9:00~21:00

(土・日・祝日も申込可能)

ローンカードは後日、プロミスの自動契約機または店頭窓口で受け取りましょう。

ローンカードは郵送を希望することも可能です。

申し込み方法3】自動契約機から申し込み

プロミスでは自動契約機からも申し込みを受け付けています。

すぐにカード発行と借入ができるので、契約から手元に現金が入るまでの手間が省けますね。

STEP2】審査を受ける

プロミスで借入を受けるにあたって、所定の審査に通らないといけません。

まずは契約可能額を決めて、メールか電話で連絡を入れましょう。

審査の際、以下の本人確認書類の用意・提出も済ませてください。

| 契約手続き方法 | 提出書類 | 備考 |

|---|---|---|

| Web完結 | 下記書類のいずれか1点を提出

<「金融機関口座でかんたん本人確認」の場合>

|

|

| 下記書類から1点を提出

<「アプリでかんたん本人確認」の場合>

|

– | |

| Web契約 | 郵送で本人確認 (アプリから提出)下記書類から1点を提出

|

|

| 郵送で本人確認 (Webから提出)下記Aから2点または、A・Bから1点ずつを提出<A>

<B>

|

|

|

| 来店 | 下記書類から1点を提出

|

|

| 郵送 | 下記Aから2点または、A・Bから1点ずつのコピーを提出

<A>

<B>

|

|

※個人番号(マイナンバー)記載の本人確認書類・収入証明書類などを提出する際は、個人番号部分が見えないよう加工して提出

なおプロミスでの借入希望額が50万円を超える場合、あるいは希望借入額と他社利用残高が計100万円を超える場合は”収入証明書類”の提出も必要です。

<プロミスの審査で使う収入証明書類>

| 書類名 | 詳細 |

|---|---|

| 源泉徴収票 | 最新のものを提出 |

| 確定申告書 | 最新のものを提出 |

| 税額通知書 | 最新のものを提出 |

| 所得証明書(課税証明書) |

|

| 給与明細書+賞与明細書 |

|

STEP3】契約・カード発行

プロミスでの具体的な契約内容はネット上で確認でき、カード発行の有無を選択します。

もしカード発行を希望する場合はカードが自宅or勤務先に郵送され、希望しない場合はこれで契約手続きが完了です。

STEP4】プロミスから借入

契約が済んだら、プロミスからの借入ができます。

日本全国のプロミスATM、三井住友銀行ATM、その他提携ATMで利用可能です。

<プロミスの提携ATM>

- セブン銀行ATM

- ローソン銀行ATM

- イーネットATM

- ゆうちょATM

プロミス会員サービスによる、ネット経由での振込キャッシングもできます。

プロミスの基本情報を紹介

| 金利(実質年率) |

|

|---|---|

| 借入限度額 |

|

| 申込できる方 | 年齢18~74歳のご本人に安定した収入のある方 ※主婦・学生でもアルバイト・パートなど安定した収入のある場合は申込可能 |

| 遅延利率 | 年20.0% |

| 返済方式 | 残高スライド元利定額返済方式 |

| 無利息期間 | 初回借入日翌日から30日間 ※メールアドレスとWeb明細利用の登録が必要 |

| 返済期日 | 5日、15日、25日、末日から選択 |

| 返済期間/返済回数 | 最終借入後、原則最長6年9か月/1~80回 |

| 担保・保証人 | 不要 |

プロミスは、最短3分(※)で融資が受けられる消費者金融カードローンです。

WEB経由で申し込みできるため、スマートフォンがあればどこからでも借り入れできます。

プロミスの審査時間を他社と比べると以下の通りで、業界内でも特に短い審査のサービスです。

| 融資までの最短時間 | |

|---|---|

| プロミス | 最短3分(※) |

| アイフル | 最短18分 |

| SMBCモビット | 最短15分 |

| レイクALSA | 最短25分 |

しかし、最短3分(※)という審査にかかる時間は申し込んだタイミングや状況により左右されます。

審査時間が長引くこともあるので、余裕を持って申し込みましょう。

※お申込時間や審査によりご希望にそえない場合がございます。

プロミスは土日でも即日融資が可能

プロミスは土日も審査を行なっており、即日融資を受けられる可能性があります。

審査対応は平日や土日祝日に関わらず9:00〜21:00なので、忙しい人でも申し込みしやすいでしょう。

WEB完結申し込みなら、スマートフォンから申し込みできるうえに来店の手間がかかりません。

ただし、状況によっては翌営業日以降の審査終了となるため、プロミスの申し込みは時間に余裕を持って行ってください。

プロミスの返済方法

プロミスへの返済方法は以下の通りです。

<プロミスの返済方法>

- インターネット返済

- 口座振替

- スマホATM

- Vポイントによる返済

- コンビニ・提携ATM

- プロミスATM

- 銀行振込

インターネット返済

インターネット返済は、スマートフォンやパソコンからネットバンク経由でプロミスに返済する方法です。

WEBの会員ページから手続きを行うため、プロミスが発行するローンカードは要りません。

24時間利用可能で手数料無料なので、忙しい人も返済しやすいでしょう。

ただし、システムメンテナンスの時間中は返済できないことに気をつけてください。

口座振替

返済期日に指定の金融機関口座から自動引落で返済する方法です。

Webから手続が可能で手数料0円で返済できるため、返済管理が楽ということがポイント。

土日祝・夜間も対応してもらえるので、返済期日を忘れるといったミスもありません。

口座振替の登録には会員サービスでの申し込み後、金融機関へのログインが必須です。

スマホATM

セブン銀行ATM・ローソン銀行ATMからスマートフォンの操作だけで返済できる方法です。

ATM画面に表示されるQRコードを読み込み、アプリで暗証番号などの入力操作をすれば原則24時間365日返済が可能。

セブン銀行ATM・ローソン銀行ATMの利用手数料は以下の通りです。

Vポイントによる返済

Vポイントを利用してプロミス公式アプリから借入を返済できます。

ポイントによる返済はプロミスアプリ内の「インターネット返済」から行いましょう。

他社で貯めたVポイントもプロミスの返済で利用可能です。

コンビニ・提携ATM

プロミス提携のコンビニATM・銀行ATMから返済可能です。

土日祝・夜間も返済可能ですが、提携ATMの利用ごとに手数料が必須なので注意しましょう。

三井住友銀行ATMのみ、利用手数料がいつでも無料でプロミスに返済できます。

イーネットやゆうちょ銀行のほか、一部の地方銀行でもATMから返済可能です。

プロミスATM

プロミスATMなら、土日祝・夜間も手数料0円で返済できます。

プロミスATMの設置場所は、公式サイトの「店舗・ATM検索」からチェックできますよ。

位置情報のほかフリーワードでも検索できるため、プロミスATMがどこにあるか返済前に確認してみましょう。

銀行振込

指定のプロミス口座へ銀行振込で返済する方法です。

所定の振込手数料がかかりますが、自分のタイミングで返済できることがメリットです。

返済用の振込先口座はプロミスの会員サービスか、プロミスコールへの電話連絡で確認しましょう。

プロミスの審査結果が来ない!問い合わせ先は?

プロミスの審査結果が来ない場合の問い合わせ先は、プロミスフリーコールです。

プロミスフリーコール

0120-24-0365

受付時間:9:00~21:00

(土・日・祝日も申込可能)

ほかにも、審査結果はメール・会員サービスでチェック可能です。

まずは、メール・会員サービスのほか、プロミスからの電話が来ていないか確認してください。

このとき、迷惑メールフォルダもしっかり見てみましょう。

プロミスの審査に関するよくある質問

プロミスの審査に落ちる理由は?

収入が安定していなかったり、信用情報に傷がある場合はプロミスの審査に通りません。総量規制の影響もあるため、他社からの借入が多い場合も審査通過は難しいでしょう。

プロミスで50万円を借りた場合、返済総額はいくらですか?

50万円の借入れにはプロミスの場合は金利が実質年率17.8%かかるので、返済総額は746,160円です。返済期間が延びるほど、返済総額も増えるため注意しましょう。

プロミスで50万以上借りれないのはなぜですか?

プロミスの借入で「50万円を超える」場合は収入証明書の提出を求められます。加えて、50万以上借りるためには安定した収入があることが求められるでしょう。そもそも申込条件を満たしていないと審査には通りません。50万以上借りれない原因には審査基準を満たしていないことが上げられます。

プロミスでお金を借りるのはやばいですか?

プロミスでお金を借りることに危険性はありません。プロミスは法律で認められている貸金業者です。借り入れをしても法外な利息や乱暴な取り立てを行われることはないでしょう。

プロミスとアコムどっちが審査甘い?

審査通過率は、プロミスよりアコムのほうが高い傾向があります。ただし、最高金利はプロミスのほうが0.2%低いため、返済負担を抑えられるのはプロミスでしょう。

プロミスの審査は甘くない!返済能力が重視される

プロミスの審査は信用情報・スコアリングで決定しますが、信用情報がブラックなら融資受けることは不可能です。

審査は最短3分で終わるため、忙しい人も活用しやすいカードローン・キャッシングでしょう。

プロミスはアルバイトでも利用しやすいサービスで、なるべく早く融資を受けたい方におすすめの消費者金融です。