今回は専業主婦の方におすすめのカードローンを厳選して紹介していきます。

- 専業主婦も借入できるカードローンってあるの?

- カードローンの利用が旦那や家族にバレない方法は?

専業主婦がカードローンを利用する場合、おすすめは銀行カードローンです。

第十三条

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

上記の貸金業法に基づき、消費者金融などのカードローンは収入のない場合、審査が通らず借りることはできません。

しかし、銀行カードローンは収入がない専業主婦でも借りやすく、夫にバレにくいカードローンとなっています。

また、小額から借りれる銀行カードローンは、低金利で無理なく返済がしやすくなっています。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

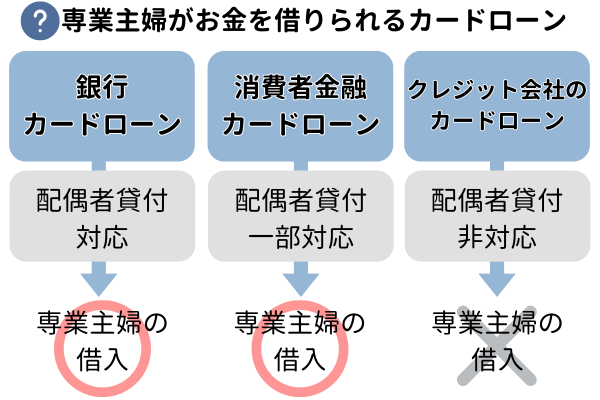

専業主婦でも審査に通る可能性のあるカードローン

専業主婦も使えるカードローンは、具体的には以下の通りです。

<専業主婦でも使えるカードローン>

- 総量規制対象外のカードローン

- 配偶者貸付制度のあるカードローン

- 専業主婦も利用対象者であるカードローン

総量規制対象外のカードローン

カードローンを使う際は「総量規制」という法律が強くかかってきます。

貸金業者から借入可能なお金の総額上限を規制するもので、貸金業者は申込者の年収の1/3を超えて貸付できないんです。

お借入れは年収の3分の1までです

年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。(引用:日本貸金業協会ホームページ|「お借入れは年収の3分の1まで(総量規制について)」)

プロミス・アイフルをはじめとした消費者金融のカードローンは”総量規制対象”であり、専業主婦は利用できません。

年収0円に3分の1を掛けても0円となりますから、利用できなくなってしまうんです。

総量規制対象外である、銀行カードローンであれば専業主婦の方でも利用できますよ。

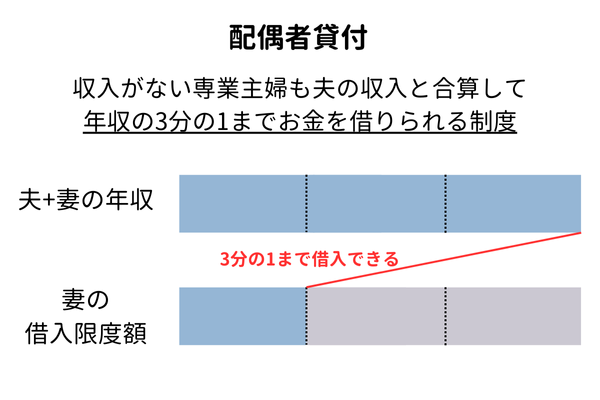

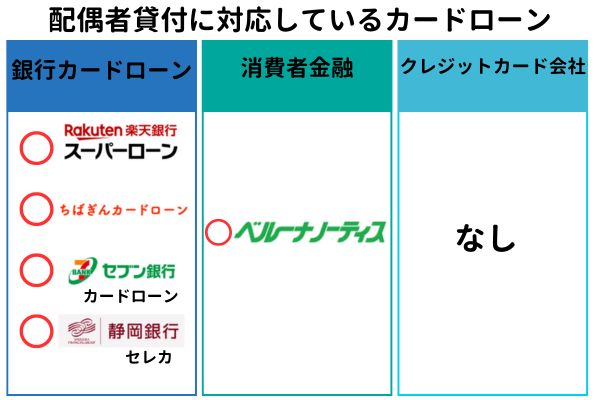

配偶者貸付制度のあるカードローン

カードローンのなかには、収入の無い専業主婦の方でも配偶者貸付制度を使えば借りられるケースがあります。

カードローンのなかには、収入の無い専業主婦の方でも配偶者貸付制度を使えば借りられるケースがあります。

たとえ総量規制対象である消費者金融系カードローンでも、配偶者貸付制度を使えば借りられる可能性があるんですよ。

たとえばご自分の収入が無くとも、配偶者の方に600万円の年収があれば1/3にあたる200万円まで借りられますね。

Q:専業主婦/主夫が借入れをする場合には、どのような書類の提出が必要ですか?

A:配偶者の同意を得て、借入れをすることができる場合があります。その際は、配偶者の年収を証明する書類、借入れについての配偶者の同意書などが必要となります。

ちなみに配偶者貸付制度を利用するときは、下記3つの書類が必要ですので事前に準備しておきましょう。

<配偶者貸付制度の利用時の必要書類3つ>

- 収入証明書

- 婚姻証明書

- 配偶者の同意書

なお収入証明書については配偶者のもの、収入があれば本人の分も用意しましょう。

専業主婦も利用対象者のカードローン

一部では、総量規制の対象である消費者金融系カードローンでも、専業主婦も利用対象になっているサービスがあります。

たとえば消費者金融のベルーナノーティスでは、レディースローンと称して専業主婦や働く女性の方に向けたカードローンもあるんです。

専業主婦におすすめの銀行カードローン

銀行カードローンは総量規制の対象外ですから、収入のない専業主婦の方でも利用できます。

そんな専業主婦の方におすすめの銀行カードローンは以下の通りです。

<専業主婦におすすめの銀行カードローン>

| サービス名 | 金利【実質年率】 | 夫への連絡 | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|---|

楽天銀行スーパーローン |

年1.9%~14.5% | なし | 800万円 | 最短翌営業日 | Web | 振込 |

千葉銀行カードローン |

年1.4%~14.8% | なし | 10万円~800万円 | 最短翌営業日 | WEB・電話・FAX・郵送 | 振込、ATM |

セブン銀行カードローン |

年12.0~15.0% | なし | 10万円~300万円 | 最短2営業日 | WEB・アプリ | ATM・ダイレクトバンキングサービス |

静岡銀行カードローン |

年1.5%~14.5% | なし | 10万~1,000万円 | 最短2営業日 | WEB | ATM・ダイレクトバンキングサービス・振込 |

イオン銀行カードローン |

年3.8~13.8% | なし | 1000円~800万円(専業主婦は50万円まで) | 最短2営業日 | WEB・アプリ | ATM・ダイレクトバンキングサービス |

楽天銀行スーパーローン:楽天会員なら審査優遇を受けられる

■楽天銀行カードローンのおすすめポイント

-

- 楽天ユーザーなら審査優遇!

- 最短翌日で融資を受けられる!

- 申込書は一切不要!

| 金利(実質年率) | 年1.9%~14.5% |

|---|---|

| 利用限度額 | 800万円 |

| 融資時間 | 最短翌営業日 |

| 申込方法 | WEB |

| 借入方法 | 振込 |

| 運営会社 |

|

※2025年4月16日時点

楽天銀行スーパーローンは夫に連絡がいかない、内緒で利用できるカードローンです。

基本的なスペックはセブン銀行カードローンと大差はありませんが、楽天銀行スーパーローンでは楽天ならではのお得な特典が盛りだくさんです。

すでに楽天ユーザーであれば、会員ランクに応じて審査時に優遇措置が取られます。

普段から楽天を活用している人ほど、審査に通りやすくなると言えるでしょう。

また時期によっては金利半額のキャンペーンも行われています。通常金利は年14.5%であるのに対し、キャンペーン期間は年7.5%とよりお得に利用ができてしまうのです。

楽天ユーザーならば、楽天銀行スーパーローンを利用がおススメです。

千葉銀行カードローン:来店不要・千葉銀行の口座なしで借入可能

■千葉銀行カードローンのおすすめポイント

- Web完結申込で来店・郵送は不要!

- ちばぎん口座がなくても申込OK!

- パート・アルバイトでも申し込める!

| 金利(実質年率) | 年1.4%~14.8% |

|---|---|

| 利用限度額 | 10万円~800万円 |

| 融資時間 | 最短翌営業日 |

| 申し込み方法 | WEB・電話・FAX・郵送 |

| 借り入れ方法 | 振込、ATM |

| 運営会社 |

|

※2025年4月16日時点

Web完結での申し込みができるため、郵送や来店の必要がなくスムーズに借りたいときにもおすすめです。

千葉県や東京都などに住んでいる方は怪しまれずに利用できるでしょう。

なおちばぎん口座なくても申込ができるため、まずはお気軽に申し込んでみてくださいね。

なお、審査の過程で職場に不在確認の連絡が来る恐れもあるため利用する際には注意が必要です。

セブン銀行カードローン:申込から借入までスマホで完結

■セブン銀行カードローンのおすすめポイント

- 夫への在籍確認はなし!

- 来店不要でスマホ完結!

- 借入までは最短2日!

| 金利(実質年率) | 年12.0~15.0% |

|---|---|

| 利用限度額 | 10万円~300万円 |

| 融資時間 | 最短2営業日 |

| 申込方法 | WEB・アプリ |

| 借入方法 | ATM・ダイレクトバンキングサービス |

| 運営会社 |

|

※2025年4月16日時点

夫への連絡がなし・キャッシュカードで利用可能など、夫に内緒でカードローンを利用したい人にはうってつけのカードローンです。

利用にはセブン銀行口座が必要。すでに口座を持っていれば、最短2営業日で審査結果がわかります。

全国のセブン銀行のATMや、ネットバンキングを利用して借り入れが出来るのも嬉しいポイントですね。

家族や夫にバレたくない人にぴったりのカードローンです。

静岡銀行カードローン:静岡銀行の口座がなくても借入OK

■静岡銀行カードローンのおすすめポイント

- 初めてなら45日間無利息!

- しずぎん・セブン銀行だと手数料無料!

- 全国で申込OK!

| 金利(実質年率) | 年1.5%~14.5% |

|---|---|

| 利用限度額 | 10万~1,000万円 |

| 融資時間 | 最短2営業日 |

| 申込方法 | WEB |

| 借入方法 | ATM・ダイレクトバンキングサービス・振込 |

| 運営会社 |

|

※2025年4月16日時点

地方銀行である静岡銀行カードローンも専業主婦におすすめのカードローンです。

地方銀行では、そのエリアにお住いの人しか利用できないケースが多いですが、静岡銀行では全国どちらにお住まいでも利用が可能です。申し込みもWEB完結で利用することができます。

しずぎんやセブン銀行利用時には手数料が無料で利用できるのも嬉しいポイントです。

他にも、銀行カードローンには珍しく初回利用時に『無利息サービス』が適用されます。お得に借り入れを利用できますね。

また静岡銀行カードローンの場合、専業主婦には在籍確認が行われません。

有職の方には一律お電話をさせていただいております。なお、電話時の当方の名乗りは、担当オペレータの個人名または銀行名のいずれかをお客さまにご選択いただいております。

夫に内緒で借りたい人にも使い勝手が良いでしょう。

イオン銀行カードローン:毎月1,000円から返済可能

■イオン銀行カードローンのおすすめポイント

- 何度でもATM手数料0円!

- 返済・借入も1,000円~/月で利用可能!

- Web完結申込ができる!

| 金利(実質年率) | 年3.8~13.8% |

|---|---|

| 利用限度額 | 1000円~800万円(専業主婦は50万円まで) |

| 融資時間 | 最短2営業日 |

| 申込方法 | WEB・アプリ |

| 借入方法 | ATM・ダイレクトバンキングサービス |

| 運営会社 |

|

※2025年4月16日時点

主婦の味方、イオン銀行カードローンもおすすめの商品です。

申し込み時には夫の収入情報だけ申告が必要ですが、その他に夫に連絡が入ってしまったり、在籍確認が行われることはありません。

返済方法もATMや他金融機関の口座引き落としなどから選べるため、利用しやすくなっています。

申し込みもWEB上で完結するため、安心して利用が可能です。

専業主婦にはベルーナノーティスもおすすめ!何度でも利息0円で借入可能

| 金利(実質年率) | 年4.5%~18.0% |

|---|---|

| 利用限度額 | 1万~300万 |

| 融資時間 | 最短即日 |

| 申し込み方法 | WEB・アプリ |

| 借り入れ方法 | ATM・ダイレクトバンキングサービス |

| 必要書類 | 運転免許証orマイナンバーカード、各種健康保険証、住民票など |

| 運営会社 |

|

※2025年4月16日時点

ベルーナノーティスは、最短即日利用が可能なカードローンです。

14日間の無利息サービスは、一度完済をしてから3か月以内であれば何度でも利用が可能です。

サービスは配偶者貸付となるため、利用時には配偶者のサインが必要となります。

夫に了承が得られる、とにかくすぐに借りたいという専業主婦にはおすすめのローンでしょう。

専業主婦でも借入できるおすすめの地方銀行カードローン一覧

専業主婦で借りられる銀行カードローンは数多くあります。具体的には以下の通りです。

■専業主婦でも借りられる地銀カードローン

| 銀行名 | カードローン名 | 借入限度額 | 金利(実質年率) |

|---|---|---|---|

| 東北銀行 | inosカードローン | 10万円~500万円 | 年4.8%~14.0% |

| 岩手銀行 | いわぎんカードローン「エルパス」 | 10万円~1,000万円 | 年1.8%~14.6% |

| 筑波銀行 | つくばカード アスジョイ | 10万円~1,000万円 | 年4.8%~14.6% |

| 群馬銀行 | ナイスサポートカード+ | 1万円~1000万円 | 年1.5%~14.5% |

| 横浜銀行 | 横浜銀行カードローン | 最大1,000万円 | 年1.5%~14.6% (変動金利) |

| 十六銀行 | Q-LOAN | 1万円~800万円 | 年1.6%~14.6% |

| 池田泉州銀行 | キャッシュカード一体型カードローン | 10万円~300万円(10万円単位) | 年14.5% |

| 但馬銀行 | 但馬銀行カードローン | 1万円~100万円 | 年1.9%~14.5% |

| 紀陽銀行 | カードローン+ | 1万円~50万円 | 年4.2%~14.9% |

| 中国銀行 | カードローン「コ・レ・カ」 | 10万円~990万円(10万円単位) | 年1.9%~14.5% |

| カードローンミニ | 10万円、30万円、50万円 | 年8.5%~10.0% | |

| 山陰合同銀行 | キャッシュバンクネオ | 30万円 | 年14.5% |

| 阿波銀行 | パワーアップカードローン | 10万円 | 年14.4% |

| 四国銀行 | カードローン4’S | 10万円~800万円 | 年4.0%~14.6% |

| フリーカードローン | 30万円 | 年4.5%~13.3% | |

| 筑邦銀行 | 筑邦銀行カードローン | 10万円~500万円 | 年3.9%~13.95% |

| ミニカードローン | 10万円~100万円 | 年13.0% | |

| 西日本シティ銀行 | NBCキャッシュエース | 50万円 | 年13.0%~14.95% |

| 宮崎銀行 | パートナーカード「おまかせくん」 | 10万円~1,000万円 | 年0.9%~14.5% |

| 大分銀行 | ハッピーカードローン | 10万円~500万円(10万円単位) | 年5.0%~14.5% |

| 琉球銀行 | しあわせのカードローン | 10万円~500万円(10万円単位) | 年7.0%~13.5% |

地方銀行だけでも、これだけ多くの銀行カードローンが専業主婦の方の利用に対応しているんです。

ただし借入できるのはほとんどが30~50万円ほどなので、数百万円単位での借り入れにはあまり期待しないほうが良いでしょう。

無職の専業主婦でも借りられる?カードローン審査は甘くない

無職の専業主婦の方も、借入を希望することがあるでしょう。

しかし、カードローン審査は甘くないことに注意して申込を決めてください。

カードローンは返済できる能力がある人に対して融資を行っています。

専業主婦でも無職で収入が無ければ返済能力を証明できず、カードローン審査に通ることはありません。

カードローン審査に落ちたら、配偶者貸付などを活用してお金を借りましょう。

専業主婦は銀行カードローンの審査が長い

専業主婦は銀行カードローンの審査に時間がかかる傾向です。

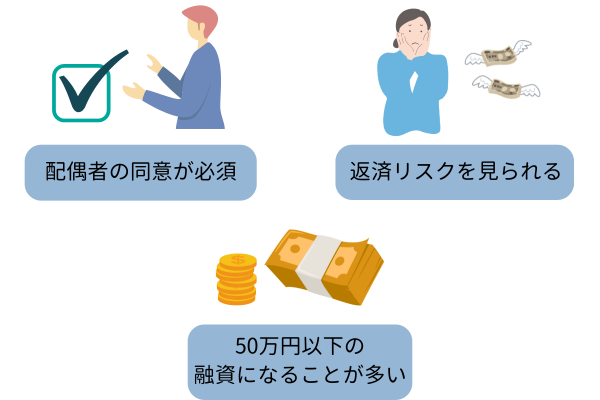

そもそも配偶者の同意が証明できないと、カードローンの融資は受けられません。

専業主婦の方は以下の必要書類をご用意ください。

- ご本人様と配偶者様の本人確認書類の写し

- 住民票(ご夫婦の氏名、続柄が記載されているもの)

- 配偶者貸付に関する同意書(お客様ご自身でA4コピー用紙に印刷してください。)

※審査により配偶者様の収入証明書をご用意いただく場合があります。

申し込んだその日のうちの借入などを目指す場合は、希望通りにいかない可能性が高いでしょう。

銀行カードローンは警察庁データベースへの照合により即日融資が難しい

銀行カードローンは、警察庁データベースへの照合により即日融資が難しくなっています。

反社会的勢力との関係遮断に向けた対応について

本年1月4日から警察庁の暴力団情報データベースへの接続が開始されましたのでご報告いたします。※2018年1月4日

ただし、昨今は警察庁データベースの照合スピードが早まり、審査に多くの時間がかからなくなりました。

しかし、専業主婦は警察庁データベースへの照合をクリアできても、融資の審査自体が厳しいです。

銀行カードローンは安定継続した収入がある人向けに提供しているので、仕事をしていない専業主婦への貸し付けを積極的に行っていません。

カードローン限度額は10万円〜50万円になる

専業主婦がカードローンを利用する場合は、限度額は10万円〜50万円になると考えましょう。

お借入極度額

※主婦(主夫)の方は30万円までとなります。(引用:山陰合同銀行 ごうぎんカードローン商品概要)

50万円以上の借入といった高額融資はほぼ難しいです。

専業主婦は収入が無く無職の状態と同じなので、返済能力を証明できません。

仕事をしていない限り、カードローンで借りられるお金には限りがあります。

消費者金融は総量規制により専業主婦は原則的に借り入れできない

消費者金融が遵守する総量規制という法律では、融資額の上限が年収の3分の1と決まっています。

■専業主婦は総量規制により消費者金融から借入できない

年収がゼロの専業主婦は融資額の上限が0円となるため、消費者金融からは原則的に借り入れできません。

プロミスやアイフルなどのカードローンに申し込んでも、審査通過自体が難しいでしょう。

専業主婦の方は銀行系のカードローンに申し込みを検討してください。

ただし、消費者金融のベルーナノーティス「レディースローン」は専業主婦も申し込が可能です。

2社以上からの借り入れがあると新規のローンが難しい

すでに2社以上からの借り入れがあると新しいローンを組むことは難しいです。

■2社以上からの借り入れがあると新規のローンが難しい

専業主婦で2社から借り入れている場合は「融資しても返済できるのか」「お金に困っているのでは」と不信感を持たれやすい。

金融機関が返済能力を確かめて、融資をするリスクがないか判断します。

新規のローンに申し込む前にすでにある借入の完済を目指したり、増額審査を受けてみましょう。

専業主婦がカードローンを利用する際の注意点

専業主婦がカードローンを利用する際には、いくつかの注意が必要です。

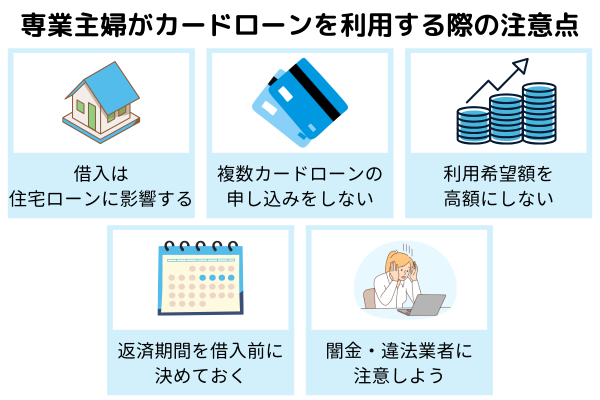

- 例滞納履歴が残ってしまうと、今後住宅を購入する際に住宅ローンの審査が通りにくくなる

- 複数の同申込や利用額を高額にしてしまうことも、スムーズに借入ができなくなってしまうため注意が必要

スムーズに借り入れるためには、事前に返済期間を決めておきましょう。

専業主婦がカードローンを利用する際の注意点を解説します。

滞納履歴が残ると住宅ローンに通らない可能性が高まる

カードローンの滞納は、滞納履歴が残ってしまいます。

今後住宅を購入するために住宅ローンを借りる場合、滞納履歴が残っていると住宅ローンの審査が通りづらくなります。

近年は名義が夫とし連帯保証人を妻とするケースは増えているため、審査では妻の信用情報も確認されます。

信用情報とは

信用情報とは、クレジットやローンの契約や申し込みに関する情報のことで、客観的な取引事実を登録した個人の情報です。

(引用:指定信用情報機関 CIC|信用情報とは)

長期延滞した場合、完済後5年は信用情報に滞納履歴が残るため注意が必要です。

また、住宅購入後は家計管理が難しくなるため、カードローンの返済は購入前に終わらせましょう。

複数カードローンへの同時の申し込みは落ちる可能性が高まる

一度に複数のカードローンに申し込むと、審査に落ちる可能性が高まります。

■一度に複数のカードローンに申し込む危険性

- 返済に不信感を持たれ、審査に落ちる可能性が高まる

- 申込ブラックとしてお金を借りにくくなる

申込ブラックは信用情報に傷がない方でも該当し、カードローンの審査が通りにくくなります。

信用情報から申し込みの記録が消えるまで6ヶ月かかるため、より融資を受けにくくなります。

お金が必要だとしても、必ず1社に絞り申し込みをおこなうことをおすすめします。

落ちてしまった場合は6ヶ月後に再挑戦しましょう。

カードローン利用希望額を高額にしない

希望利用額を高額にしないことも、カードローンを借りるうえで重要なポイントです。

■カードローンの希望利用額は少額の方が審査に通りやすい

例えば同じ条件で50万円を希望している専業主婦よりも、20万円を希望している人の方が審査は通りやすくなります。

一度借りた金額が今後の限度額になるわけではないため、まずは返済ができる金額を希望しましょう。

借りた20万円を確実に返済できれば、利用度限度額を上げても次の借入がしやすくなります。

最初は審査に通るために少額から申請し、返済ができることを示したのちに金額を上げていきましょう。

返済期間を借入前に決めておく

カードローンの返済をする際には、返済期限を事前に決めておきましょう。

毎月の返済額や利息、返済回数などは、各カードローン会社の返済シミュレーションを活用することでおおよその期限がわかります。

返済シミュレーションはプロミスやアイフルなど大手商品者金融だけでなく、イオン銀行カードローンなどでも利用できます。

借入を検討する際には、申し込む前にシミュレーションをおこない無理のない返済計画を立てましょう。

絶対に借りられるカードローンは闇金・違法業者と考えよう

絶対に借りられると謳うカードローンは、闇金や違法業者である確率が高いです。

金融機関は誇大広告を禁止されており、審査について簡単だといった内容の宣伝はできません。

誇大広告の禁止等に関する基準

借入れが容易であることを過度に強調することにより、資金需要者等の借入意欲をそそるような表示又は説明(法第 16 条第 2 項第 3 号)

「審査なし」「誰でも借りれる」といった広告を出している場合、その時点で違法性があります。

闇金や違法業者の利用は犯罪に巻き込まれる危険性があるので、充分に注意してください。

専業主婦でも夫・家族にバレずに借入できる?

なお結論を言うと、家族・旦那さんにバレずに借りられるカードローンもあります。

また、申し込む際は個人情報保護法に基づき第三者の契約内容が通知されることはないため、バレずに利用できます。

1 取得・利用・提供について

(1)個人情報の取得は、業務上必要な範囲内または法令上認められている範囲内で、適正かつ適法な手段により行います。また、機微(センシティブ)情報については、法令にもとづく場合等一定の例外を除き、取得、利用または第三者提供を行いません。

(引用:一般社団法人全国銀行協会|プライバシーポリシー)

現に今回ご紹介した銀行カードローンでは、家族・旦那さんに内緒で借りられるカードローンもあるため、その点は安心してくださいね。

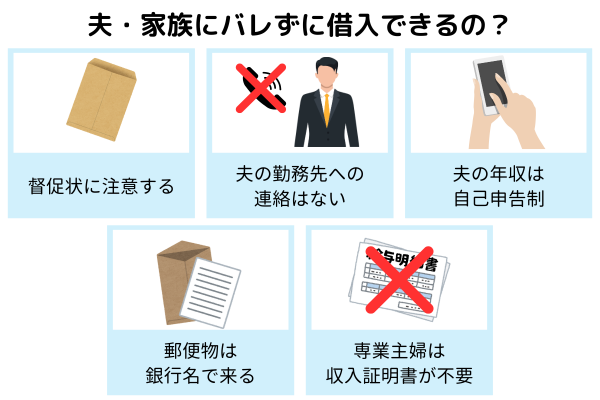

なお、銀行からの連絡が一切ないわけではないため、郵送物などを受け取る際には注意が必要です。

支払いの滞納は督促状が届いてしまい家族にバレる

一般的にカードローンを利用した場合は、借りたお金を返済しなければいけません。

返済が遅れてしまうとどうなるのですか

ご返済期日までにご返済の確認が取れない場合、お電話、SMS、郵便物にてご連絡させていただきます。また、遅延期間中のお利息は遅延損害金年率にて計算され、遅延損害金をお支払いいただくことになります。

支払いが滞ってしまうと督促状が届いてしまい、家族にバレてしまう可能性が高まります。

カードローンを利用する際には、余裕をもって返済ができる金額を借りることが大切です。

働きに行ける方は、返済額のためにパートなどに出るのもひとつの手です。

スマホを格安SIMに変更したり、家賃が安い場所へ引っ越すなどの節約もおすすめです。

カードローンを利用する際は、無理のない返済ができる金額を借りましょう。

夫の勤務先への連絡はない

銀行カードローンを専業主婦が利用した場合、夫の勤務先や電話番号などの記入はないためバレずに利用したい方におすすめです。

夫の勤務先へも連絡はおこなわれないため、安心して利用ができます。

楽天銀行スーパーローン(カードローン・ローン)の審査について

Q:勤務先への在籍確認はありますか?

A:専業主婦の方は、在籍確認はございません

銀行カードローンは契約者が勤め先のない専業主婦の場合、在籍確認はおこなわれません。

一方で、消費者金融カードローンを利用した場合は、返済能力を確認するため在籍確認がおこなわれます。

夫の年収は自己申告制だからバレにくい

銀行カードローンの申し込みの際に求められる配偶者の収入は、自己申告制となっています。

■銀行カードローンの申し込み

年収額は必須記入項目となっているため、必ず入力する必要があります。

自己申告だからといって、虚偽の金額を書くと審査に落ちてしまう恐れもあります。

借入の限度額は夫の収入によって左右されないため、正しい情報を記入しましょう。

郵送物が銀行名なら怪しまれず借りられる

審査終了後には、銀行から郵送物が届きます。

郵送物が届くことから家族にバレてしまうのではと考える恐れもありますが、銀行から送られてくるため怪しまれる心配は少ないでしょう。

■銀行カードローンの郵送物

- 地方銀行などから届いた場合は怪しまれてしまう恐れがある

- カードレスで利用できる口座振替などのカードローンもおすすめ

しかし、関わりの薄い地方銀行などから届いた場合、怪しまれてしまう恐れもあるため利用する際は身近なネット銀行カードローンをおすすめします。

また、郵送物は開封されてしまうと借り入れたことが家族にバレてしまうため、開封されないよう注意しましょう。

ローンカードの所持でバレる

金融機関や銀行のローンカードを財布に入れていると、周囲に見つかる可能性が高いです。

■ローンカードの所持でバレる理由

- 金融機関や銀行のローンに詳しい人から見つかった

- 同じローンカードを使っている人に見られた

銀行キャッシュカードなどにごまかせばバレにくいですが、場合によっては難しいです。

同意書のサインが必要でバレる

配偶者貸付や配偶者の収入を審査するカードローンの借入には、配偶者の同意が必要です。

ベルーナノーティス 配偶者貸付

ご契約にあたりましては配偶者様のご同意が必要です。

(引用:ベルーナノーティス|配偶者貸付)

同意書のサインが必要でバレるため、カードローンの申し込みを隠せないでしょう。

専業主婦の場合、カードローンの返済資金は配偶者の収入となるため、独断で借りることはおすすめできません。

専業主婦の場合は収入証明書が原則不要

専業主婦がカードローンを申し込んだ際、50万円以下であれば収入証明書は不要となります。

ベルーナノーティス お金を借りる・お金を借りたい

以下に該当するお客様は収入証明書の写しをご用意ください。

- 当社のご利用限度額が50万円を超える場合

- 当社のご利用限度額と他の貸金業者からのお借入れの合計額が100万円を超える場合

(引用:ベルーナノーティス|お金を借りる・お金を借りたい)

収入証明書は50万円以上の借入の場合は必要となります。

しかし、専業主婦は基本的に50万円以下までの借入となるため、収入証明書なしに申し込みが可能です。

専業主婦がカードローンの審査に落ちた・通らない時の対処法

しっかりと対策をしたけど、審査に落ちてしまった…。それでもお金が必要…

ここでは、審査に落ちてしまったが、お金が必要な時の対処法をいくつかご紹介していきます。

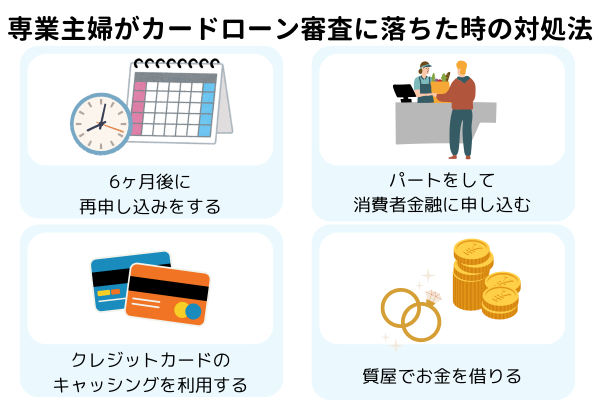

審査落ち後は6ヶ月空けてから申し込む

カードローンの審査に落ちてしまった場合、再度の申し込みは6ヶ月空けてから行いましょう。

ローンやクレジットカードの審査申し込みは、信用情報に6カ月にわたって記録されます。

6カ月の間に3社以上の申し込みをしてしまうと、金融機関からいい印象を持たれません。

カードローンの審査落ち後は6ヶ月空けてから、再び申し込みましょう。

パートなどで収入を得て消費者金融に申し込む

カードローンによっては、本人に収入が無いと利用ができません。

しかし、アルバイトやパートなどでも本人に収入があれば、消費者金融系カードローンの審査基準をクリアすることができます。

- 消費者金融系のカードローンはパートタイマーなどでも利用が可能

- 消費者金融は銀行カードローンよりも審査基準が甘い傾向

そのためパートタイマーとして短期間でも働き始めて、消費者金融系のカードローンを利用するのも一つの手です。

消費者金融系ではWEB完結申し込みを利用することで、郵送物を無しにできたり、スマホのアプリで借入が完了することも可能です。夫に内緒で借りることができます。

銀行カードローンがダメだった…という人は、手っ取り早く何らかのパートを始めてしまうと良いでしょう。

クレジットカードのキャッシングを利用する

クレジットカードを持っているのであれば、クレカのキャッシング機能で現金を借りることもおススメです。

- クレジットカードの限度額内であれば現金で借りることができる

- すでにキャッシング機能がついているクレジットカードであれば、新たに審査申し込みをしなくても利用できる

ただ家族カードでは対象外であったり、キャッシング機能がついていないカードであると新たに申し込みをしなくてはなりません。

審査結果には約1週間~2週間程度かかってしまうこともあり、急いでいる時には適さないでしょう。

即日発行のクレジットカードを利用する

お急ぎの場合は、即日発行に対応しているクレジットカードを利用して、キャッシング機能を利用するのもおススメです。

一度発行してしまえばそのままクレジットカードとしても利用ができますし、限度額内であればキャッシング機能を使って現金を借りることも可能です。

即日発行の場合、発行対象店舗にカードを受け取りに行く必要があります。利用予定のクレジットカードの注意点を確認しましょう。

質屋でお金を借りる

質屋ではブランド品などを売ってお金を得ることができますが、その商品を担保にお金を借りることも可能です。

金融機関ではないためお金を借りるための審査なども無く、担保に出せるものがあれば気軽に利用することができます。

しかし質屋は金利の上限などの法律が適用されません。

質屋によっては年100%の高い金利が発生

(消費者金融は年20%までの上限)

長期での利用であると利息だけで大変な金額になってしまうため、計画的な利用が必要です。

収入のある主婦におすすめの消費者金融カードローン

少しでもパートに出て自分自身の収入があるのであれば、消費者金融のカードローンがおすすめです。

自分の収入があるため、自分の名義で利用することができるほか、WEB完結申し込みにも対応しています。

そのため、旦那や家族にも内緒でキャッシングを利用ができてしまいます。

ここではパートタイムで働いている主婦にもおすすめのカードローンをご紹介していきます。

<パート主婦におすすめの消費者金融系カードローン>

| サービス名 | 金利(実質年率) | 利用限度額 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|

プロミス |

年4.5%~17.8% | 1万円~500万円 | 最短即日 | Web・電話・店舗・郵送・自動契約機 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

アイフル |

年3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・アプリ・無人店舗 | 振込、提携ATM、アイフルATM、スマホアプリ |

SMBCモビット |

年3.0%~18.0% | 1万円~800万円 | 最短即日 | Web・電話・郵送・ローン契約機 | 振込、提携ATM |

レイクALSA |

年4.5%~18.0% | 1万円~500万円 | 最短即日 | Web・電話・自動契約機 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

ダイレクトワン |

年4.9%~18.0% | 1万円~300万円 | 最短即日 | Web・電話・店頭窓口 | ATM、銀行振込、店頭窓口 |

専業主婦の借入に関するよくある質問

審査の甘いカードローンってありますか?

残念ながら明確に「通りやすいカードローン」とされるサービスはありません。カードローンでは審査基準を公開していないため、そうした部分は不明瞭だからなんです。基準がわからないのであれば、通りやすいかも分かりませんよね。口コミでは「●●カードローンは通りやすい」「■■カードローンの審査は甘い」という声も散見されますが、推測によるところが大きいため、気になる方は参考程度にチェックしましょう。

残念ながら明確に「通りやすいカードローン」とされるサービスはありません。カードローンでは審査基準を公開していないため、そうした部分は不明瞭だからなんです。基準がわからないのであれば、通りやすいかも分かりませんよね。口コミでは「●●カードローンは通りやすい」「■■カードローンの審査は甘い」という声も散見されますが、推測によるところが大きいため、気になる方は参考程度にチェックしましょう。

専業主婦でも即日融資は受けられますか?

残念ながら、専業主婦の場合は即日融資はかなり難しいんです。今回ご紹介した通り、専業主婦で利用できるカードローンはほとんどが銀行カードローン。銀行カードローンはそもそも即日融資に対応していないため、融資まで少なくても数日はかかります。早くても最短翌日での融資となります。一方で大手消費者金融であればほぼすべて即日融資に対応していますが、総量規制対象の関係からまず利用ができません。ただしベルーナノーティスをはじめとした一部サービスでは、即日融資に対応しているケースもあります。

配偶者貸付では内緒で借りるのは難しいですか?

専業主婦はカードローンを利用する場合、『配偶者貸付』という制度を利用してお金を借りる方法があります。配偶者貸付とは、自分自身の収入がない専業主婦が、配偶者である夫の収入情報を使ってローンに申し込みをする方法です。審査や貸し付け条件の決定などは、夫の収入情報や信用情報を元に行われます。配偶者貸付を行っているローンの多くは、夫の信用情報などを元に貸し付けを行うため、承諾書の提出や、夫の勤務先への在籍確認の連絡を入れる必要があります。そのため配偶者貸付の場合、内緒でローンに申し込みをしても、何らかの形で連絡が入ってしまうため、バレずにお金を借りることは難しいでしょう。専業主婦が絶対に夫に内緒で借り入れを利用する場合、配偶者貸付の中でも連絡が入らないもの、また専業主婦への貸し付けにも対応している銀行系のカードローンを利用しましょう。

専業主婦が他社借入ありでも絶対借りれる銀行カードローンは?

そもそも他社借入ありでも絶対借りれる銀行カードローンはありません。銀行カードローンの審査は厳しいです。収入がない主婦の場合はさらに厳密にチェックされるでしょう。他社からすでに借り入れている人は、質屋を活用するなど他の方法でお金を借りることをおすすめします。

専業主婦で2社以上の借入ってできる?

専業主婦の場合、基本的にカードローンの複数利用はおすすめできません。多くても2社にとどめておきましょう。現に3社目での審査落ちのケースも多いため、抑えておきたいところです。もし3社以上からお金を借りたいならば、まずパート先を確定させで申し込むのがおすすめです。また度が過ぎれば申し込みブラック状態になり、結局1社からも借りられなくなる恐れがあります。

フリーランスの専業主婦は消費者金融で借りられる?

フリーランスの専業主婦は消費者金融で借りられます。収入があるフリーランスの場合は、返済能力が証明できるので借り入れできる可能性が高いです。一方で収入が全くない専業主婦は、職業的にはカードローン審査の際に無職と同じ属性になります。

専業主婦でも条件によってはカードローンを利用できる

専業主婦が夫に内緒でカードローンを利用する際には、連絡が入らないなど内緒で利用できるカードローンを選ぶことが大切です。

カードローンを選ぶ際には、旦那に連絡が入らない・郵便物が届かないなど自分にとって使い勝手がいいかしっかりとチェックをしておきましょう。

また、専業主婦は審査に落ちやすいのも事実で、やはり本人に収入が無いと審査では不利に働いてしまいます。

確実に審査に通過するためには、審査落ちとなりやすい原因をチェックしておき、対策を講じておくことが大切です。