カードローンの審査が厳しいと感じる人も多いですが、本当に甘い・通りやすい会社は存在するのでしょうか。

一般的に、銀行カードローンは安定した収入や信用情報に傷がないなど審査基準は厳しめです。

一方、消費者金融は独自の審査基準を持ち、柔軟な対応をしている業者もありますが、金融機関は申込者の審査が法律によって義務付けられています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

引用:e-Govポータル|貸金業法第13条第1項

本記事では、審査に通りやすいカードローンや、おすすめのカードローンを紹介しているため、借入を検討している人はぜひ参考にしてください。

この記事で分かること

- カードローン審査本曰絺いものはない

- カードローン審査本曰絺いの真相

- キャッシング会社の選び方

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

カードローン審査本曰絺い|おすすめ大手消費者金融

カードローンおすすめ大手消費者金融は、以下です。

| 大手消費者金融名 | 詳細 | 金利【実質年率】 | 限度額 | 審査時間 | 無利息期間 | 申込条件 |

|---|---|---|---|---|---|---|

プロミス |

【詳細】 | 年4.5〜17.8% | 1〜500万円 | 最短3分 | 最大30日間 | 年齢18〜74歳のご本人に安定した収入がある方 |

アイフル |

【詳細】 | 年3.0〜18.0% | 1〜800万円 | 最短18分 | 最大30日間 | 満20歳以上69歳までの定期的な収入がある方 |

SMBCモビット |

【詳細】 | 年3.0〜18.0% | 1〜800万円 | 最短15分 | なし | 満年齢20歳〜74歳の安定した収入がある方 |

※2025年5月16日時点

それぞれの消費者金融の特徴を詳しく紹介します。

プロミス

| 金利【実質年率】 | 年4.5〜17.8% |

|---|---|

| 限度額 | 1〜500万円 |

| 審査時間 | 最短3分 |

| Web完結 | 可能 |

※2025年5月16日時点

プロミスは、Web契約の場合、申し込みから最短3分で借入が可能なカードローンです。

24時間365日申し込みが可能なWeb申し込みは、自宅にいながら手続きが完結します。

本人確認書類の提出はWebからおこなえ、ローンカードの発行不要を選択すると郵送物も届きません。

さらに、勤務先への在籍確認も原則実施しないため、即日融資を希望する人や周囲に申し込みしたことがバレたくない人にも適しています。

アイフル

| 金利【実質年率】 | 年3.0〜18.0% |

|---|---|

| 限度額 | 1〜800万円 |

| 審査時間 | 最短18分 |

| Web完結 | 可能 |

※2025年5月16日時点

アイフルは、銀行傘下に入っていない消費者金融であり、独自で審査を行います。

独自審査により、他の消費者金融よりも柔軟な審査対応が可能です。

申し込みから借入までスマホ1つで完結でき、振込やスマホATMを利用して借入や返済ができるため、ローンカードが自宅に届く心配もありません。

さらに、返済日は毎月約定もしくは35日サイクルを選択でき、収入がある日に返済日を設定できるのも特徴です。

SMBCモビット

| 金利【実質年率】 | 年3.0〜18.0% |

|---|---|

| 限度額 | 1〜800万円 |

| 審査時間 | 最短15分 |

| Web完結 | 可能 |

※2025年5月16日時点

SMBCモビットは、SMBCグループが提供するカードローンです。

原則、来店不要で申し込みから借入まで完結しますが、即日ローンカードを受け取りたい場合は三井住友銀行内にあるローン契約機で手続きができます。

借入は指定口座への振込や三井住友銀行ATMの利用の他に、PayPayマネーへチャージする方法もあります。

PayPayマネーへのチャージはもちろん、Vポイントを返済に利用できるなど他の消費者金融にはないサービスを提供しているのも特徴です。

カードローン審査本曰絺い|おすすめ中小消費者金融

カードローンおすすめの中小消費者は、以下の3社です。

| 中小消費者 | 金利 | 限度額 | 審査時間 | 無利息期間 | 申込条件 |

|---|---|---|---|---|---|

フクホー |

年7.30〜18.0% | 5〜200万円 | 最短即日 | なし | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

いつも |

年4.80〜20.0% | 500万円まで | 最短30分 | 最大60日間 | 20歳以上、65歳以下の安定した収入と返済能力を有する方 |

ふたば |

年14.959〜19.945% | 1〜50万円 | 最短30分 | 最大30日間 | 20歳以上73歳以下の安定した収入と返済能力を有する方 |

※2025年5月16日時点

それぞれの中小消費者金融の特徴を詳しく紹介します。

フクホー

| 金利【実質年率】 | 年7.30〜18.0% |

|---|---|

| 限度額 | 5〜200万円 |

| 審査時間 | 最短即日 |

| Web完結 | 不可 |

※2025年5月16日時点

フクホーは、即日融資に対応している中小消費者金融で、スピーディーな借り入れが可能です。

通常、郵送で契約書類を受け取る必要がありますが、セブン-イレブンのマルチコピー機を利用して契約書類の受け取りも可能なため、自宅に郵送物が届くことなく契約を進められます。

さらに、返済金額を選択できる柔軟な返済プランが用意されており、最低金額の2,000円以上であれば、自身の状況に合わせた無理のない範囲で返済が可能です。

いつも

| 金利【実質年率】 | 年4.80〜20.0% |

|---|---|

| 限度額 | 500万円まで |

| 審査時間 | 最短30分 |

| Web完結 | 可能 |

※2025年5月16日時点

いつもは、原則在籍確認の電話がないため、職場にバレる心配がないのが特徴です。

さらに、来店や郵送物不要で、申し込みから借入までWebで完結できるため、自宅にいながら手続きが進められます。

中小消費者金融では珍しく、最大60日間の無利息期間が設けられており、初めての利用でも利息負担を抑えて借りられるのが魅力です。

フタバ

| 金利【実質年率】 | 年14.959〜19.945% |

|---|---|

| 限度額 | 1〜50万円 |

| 審査時間 | 最短即日 |

| Web完結 | 可能 |

※2025年5月16日時点

フタバは、平日16時までに審査が完了すると、最短即日に振込融資が受けられます。

融資額は、1〜50万円と少額ですが、急な出費や少額借入の場合は気軽に相談できるのも魅力です。

はじめてフタバを利用する人は、最大30日間の無利息期間が適用されるため、期間内であれば利息の負担なく借入できます。

カードローン審査本曰絺いものはない

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

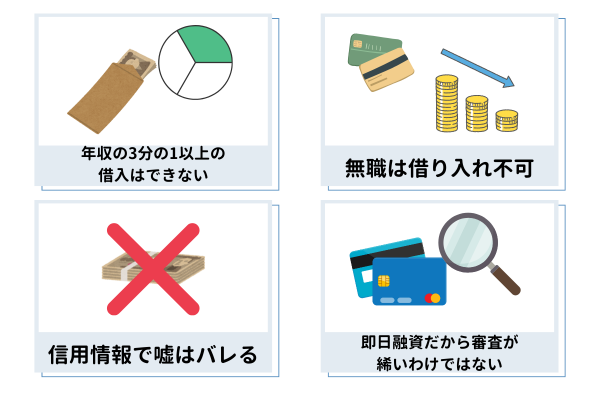

カードローン審査本日絺いものはない理由は、以下の通りです。

- 年収の3分の1以上の借入はできない

- 無職は中小消費者金融カードローン(街金)でも借り入れ不可

- 収入証明書類の提出や信用情報で嘘はバレる

- 即日融資対応だからといって審査が絺い・甘いわけではない

カードローンの審査は必ず行われ、審査基準に基づいて判断されます。

年収の3分の1以内の借入や安定した収入がことは必須条件であり、条件を満たしていない場合は借入は困難です。

借入できないそれぞれの理由を詳しく解説します。

年収の3分の1以上の借入はできない

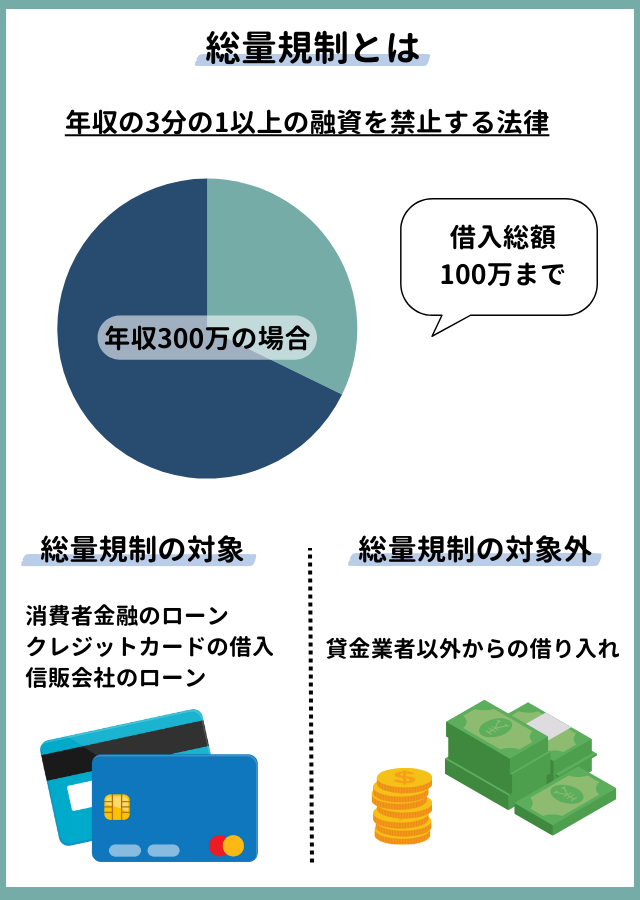

カードローン審査では、総量規制に基づき、借入を行うか判断します。

カードローン審査では、総量規制に基づき、借入を行うか判断します。

総量規制とは、個人が消費者金融などから借りられる金額を年収の3分の1以内に制限するルールのことです。参考:日本貸金業協会ホームページ|お借入れは年収の3分の1まで(総量規制について)

つまり、申込者の年収が300万円の場合、借入上限は100万円までとなります。

総量規制を定めた理由に、以下の2つが挙げられます。

法律で定められているだけでなく、総量規制以上の借入は返済能力がないと判断される場合もあり、審査では不利です。

借入を検討する際は、返済できる金額の借入を心がけ、返済計画をしっかり立てる必要があります。

無職は中小消費者金融カードローン(街金)でも借り入れ不可

基本的に、無職の人は中小消費者金融(街金)でも借り入れは困難です。

中小消費者金融も貸金業者に当てはまるため、年収の3分の1までしか貸し付けできない総量規制が適用されます。

無職の場合年収は0円であり、基本的に融資を受けられません。

さらに、消費者金融は貸し付け時に返済能力の有無を審査するため、安定した収入がない無職の人は返済能力がないと判断します。

したがって、無職の状態では借入は非常に厳しいのが現実です。

例外として、年金受給者や配偶者貸付制度を利用して借入ができる場合もありますが、対応している消費者金融は多くありません。

収入証明書類の提出や信用情報で嘘はバレる

カードローンの審査では、収入証明書類の提出や信用情報の照会が必ず行われるため、嘘をついても確実にバレます。

嘘が発覚すると、審査落ちの可能性が高くなり、場合によっては信用情報に悪影響を及ぼすでしょう。

収入証明書は50万円以上の借入を希望する際に求められる場合があり、給与明細や源泉徴収票で虚偽の申告がないか確認します。

さらに、借入額を少なく申告したり、過去の金融事故を隠しても信用情報機関で他社借入額や延滞履歴も確認されるため審査通過はできません。

審査通過するためにも、カードローン申込時は正確な情報を申告する必要があります。

即日融資対応だからといって審査が絺い・甘いわけではない

即日融資対応と聞くと審査が甘いと思われがちですが、審査基準が緩くなるわけではありません。

貸金業者では、申込者に返済能力があるか審査するのが義務付けられています。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。引用元:貸金業法|e-Gоv 法令検索

即日融資が可能なのは、スコアリングシステムを導入しているからであり、返済能力や信用情報の確認は必ず行われます。

審査では、信用情報機関への照会が必ず行われ、過去の延滞や多重債務があると審査落ちの可能性が高くなります。

さらに、50万円以上の借入では収入証明書の提出が求められ、勤務先への在籍確認も実施されます。

審査通過するためには、正確な情報を申告し、信用情報に問題がないか事前確認しましょう。

カードローン審査本曰絺いの真相

カードローン審査本日絺いの真相には、以下の5つの理由が挙げられます。

- 過去に債務整理していても申し込みできる

- 他社からの借入や延滞などがあっても寛容

- 人柄重視の審査を実施している

- 専業主婦や年金受給者でも申し込める

- 申し込み可能な年齢幅が広い

カードローンの審査が緩い貸金業者はありませんが、柔軟な対応をする場合もあります。

現在安定した収入があり、総量規制以上の借入を希望しない人は、審査通過できる可能性もあるでしょう。

カードローンの審査に通る可能性がある理由を詳しく解説します。

過去に債務整理していても申し込みできる

過去に債務整理歴があっても申し込みできる貸金業者もあります。

中小消費者金融では、独自審査を実施し、現在の収入を重視する傾向があるため柔軟な審査が可能です。

過去に債務整理を行っていても、返済能力があると判断されると審査通過の可能性が高まります。

ただし、収入が安定しており、返済が滞りなく行われている必要があり、返済能力が証明できない場合は審査通過は困難です。

他社からの借入や延滞などがあっても寛容

カードローン審査本日絺いと呼ばれる貸金業者では、独自で審査を行うため、大手と比較すると審査基準が緩やかです。

結果、他社借入がある人や過去に延滞歴がある人でも融資を受けられる可能性があります。

加えて、総量規制内であれば追加借入が可能で、一部の貸金業者ではおまとめローンに対応している場合もあります。

一般的に借入先が3〜4件あると、お金に困っていると判断され、審査通過は困難です。

しかし、おまとめローンを利用し、借入先を1つにまとめて1本化されるため審査通過率は高くなります。

さらに、延滞履歴は3ヶ月以上の長期延滞の際に信用情報機関に登録される可能性が高く、数日程度の延滞は信用情報に大きな影響をあたえません。

過去の延滞状況や現在の借入状況によっては審査落ちの可能性もあるため、他社借入の件数が多い人や延滞期間が長い人は注意が必要です。

人柄重視の審査を実施している

カードローン審査本日絺いと呼ばれる貸金業者は、人柄を重視する傾向があります。

大手消費者金融では、AIやスコアリング審査を導入しているため、信用情報や属性で機械的に判断されがちです。

一方、審査本日絺いと呼ばれる貸金業者では、担当者が直接審査を行い、申込者の対応や態度を重視する場合があります。

電話対応や面談時の態度が良く、誠実に対応すれば審査通過の可能性も高まるでしょう。

専業主婦や年金受給者でも申し込める

貸金業者によって申込条件は異なりますが、一部の貸金業者では専業主婦や年金受給者でも申し込みが可能な場合もあります。

専業主婦がカードローンを利用する際は、配偶者貸付制度を利用します。

配偶者貸付制度とは、専業主婦が自身に収入がなくても、配偶者に収入があれば、収入を基に審査を受けられる制度です。

利用には配偶者の同意書や収入証明書の提出が必要になりますが、合算して年収が3分の1以内であると借入ができます。

申し込み可能な年齢幅が広い

一般的にカードローンを取り扱う機関では、申し込み可能な年齢を20〜70歳前後に設定しています。

一方で、審査本日絺いと呼ばれる貸金業者では、18歳〜80歳程度まで申し込める業者もあり、若年層や高齢者でも借入が可能と年齢層が広い特徴もあります。

2022年の民法改正により、成人年齢が20歳から18歳に引き下げられ、18歳以上であれば親の同意無しでカードローンの利用も可能です。

しかし、安定収入がある20歳以上を申し込み条件としているカードローン会社が多数であり、申し込みできる年齢に制限があります。

申し込み可能な年齢幅が広いのも、カードローン審査本日絺いといわれる理由です。

カードローン審査本曰絺い|キャッシング会社の選び方

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

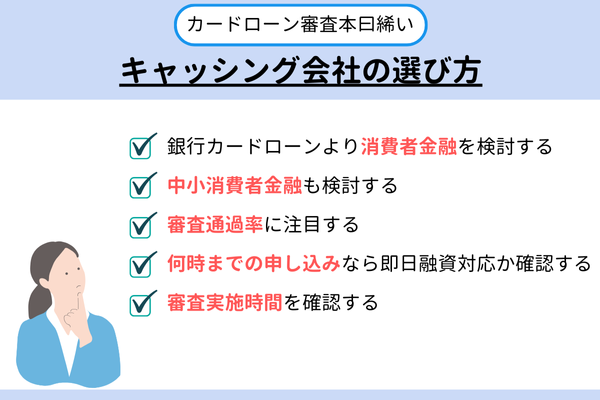

カードローン審査本曰絺いといわれるキャッシング会社を選ぶ際は、以下の5つの項目に注目しましょう。

- 銀行カードローンより消費者金融を検討する

- 中小消費者金融も検討する

- 審査通過率に注目する

- 何時までの申し込みなら即日融資対応か確認する

- 審査実施時間を確認する

銀行カードローンよりも消費者金融の方が柔軟な審査を行う傾向があり、審査通過の確率が高まります。

即日審査を通過するためには申し込み時間や審査時間を考慮し、早めに申し込みを完了させましょう。

それぞれのカードローンの選び方を詳しく解説します。

銀行カードローンより消費者金融を検討する

審査の通りやすさを重視する場合は、銀行カードローンより消費者金融を選択する方が適しています。

銀行カードローンは審査基準が厳しく、審査時間も長いため、急ぎの借入には向いていません。

銀行カードローンは、総量規制の適用外ですが、自主規制で借入は年収の3分の1程度までとする銀行が多く、審査基準は厳しいのが特徴です。

さらに、審査では信用情報だけでなく、収入の安定性や職業、勤続年数も厳しくチェックされるため、審査に通りにくい傾向があります。

一方、消費者金融は最短即日融資に対応している会社が多く、審査もスピーディーです。

総量規制の制限はあるものの、比較的審査は通りやすく、柔軟な対応をしてくれる業者が多いため、急ぎでお金を借りたい人に向いています。

消費者金融では毎月安定した収入があることを重視する傾向があり、正社員だけでなく、パートやアルバイトでも申し込みが可能です。

中小消費者金融も検討する

カードローンの審査に不安がある場合は、大手消費者金融だけでなく、中小消費者金融の利用も検討すると、借りられる可能性が高くなります。

中小消費者金融では、機械的なスコアリング審査を行わず、申込者の状況に応じて対面や電話で柔軟な審査を行うのが特徴です。

多重債務者でも申し込みが可能であったり、年金受給者や非正規雇用者への貸し付けも行っていたりと大手消費者金融や銀行よりも借りやすい傾向があります。

そのため、銀行や大手消費者金融で審査落ちした人でも借りられる可能性が高いです。

審査通過率に注目する

審査通過率の高いカードローンを選択すると、借入できる可能性が高まります。

カードローンを提供する機関では、審査通過率を公表している場合があります。

大手消費者金融の審査通過率は、以下の通りです。

| 消費者金融名 | 審査通過率 |

|---|---|

| プロミス | 38.6% |

| アイフル | 35.1% |

| アコム | 39.7% |

引用元:SMBCコンシューマーファイナンス月次、月次データ|アイフルグループ、マンスリーレポート|アコム株式会社

審査通過率は、カードローンを選択する際の目安となるため、ぜひ参考にしてください。

何時までの申し込みなら即日融資対応か確認する

カードローンでは、即日融資に対応するため申し込み時間が定められています。

即日融資を希望する場合、申し込み時間や融資方法を事前に確認するのが重要です。

消費者金融ごとに即日融資の締切時間が決まっており、平日14時や15時を過ぎると翌日扱いになる場合もあります。

銀行振込を利用する際は、金融機関の営業時間に左右されるため、無人契約機でカードを発行し、ATMから借り入れる方法が確実です。

審査実施時間を確認する

キャッシングを利用する際は、審査実施時間を確認する必要があります。

審査時間は消費者金融ごとに異なるため、即日融資を希望する場合は特に注意しましょう。

大手消費者金融の審査時間は、以下の通りです。

| 消費者金融名 | 審査時間 |

|---|---|

| プロミス | 9:00〜21:00 |

| アイフル | 9:00〜21:00 |

| SMBCモビット | 9:00〜21:00 |

| アコム | 9:00〜21:00 |

審査に時間がかかる場合もあるため、受付時間ギリギリの申し込みは当日中に完了しない可能性があります。

即日融資を希望する際は、午前中に申し込みを完了させるとスムーズに融資を受けられます。

カードローン審査本曰絺い|安全に利用できる消費者金融を選ぼう

カードローンを利用するためには、審査基準を満たし、審査を通過する必要があります。

審査がない、緩いカードローンは存在せず、厳格な審査の元借入が可能か判断されるのです。

そのため、審査が緩い、審査なしで借入ができると宣伝する貸金業者は違法業者の可能性が高いでしょう。

高額な金利で貸し付けを行い、返済できないほどの負債を抱え込む可能性があるため、見極めが重要です。

利用を検討しているキャッシングサービスが、金融庁に登録されている正規の貸金業者であるか確認し、安全に利用できる消費者金融を選択しましょう。