おすすめの審査即日対応の借り入れローンを紹介するので、お金を借りるのを検討している方はぜひ参考にしてください。

この記事がおすすめな人

- 「カードローン 審査緩い窓☐」について知りたい人

- 審査や条件の緩いローン申込窓口を知りたい人

- 審査即日対応の借入ができるカードローンを探している人

「カードローン 審査緩い窓☐」で検索しても、同じ名前のローン会社や実態のあるサービスは見つかりません。

WEB検索をする人の中には「カードローンの審査なしで借入できるなら利用したい」と思った方もいるでしょう。

しかし、審査なしで借入できる正規の貸金業者はありません。

「審査なし」と謳っている貸金業者は、危険な業者である可能性が非常に高いです。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

カードローン 審査緩い窓☐│審査の緩いローン申込窓口はある?

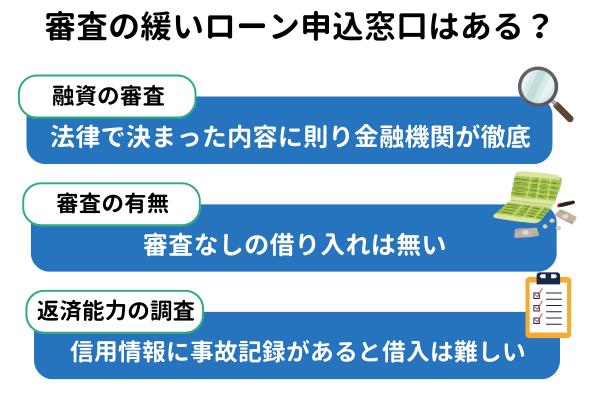

審査の緩いローンは、実際には見つけられないでしょう。

融資の審査は法律で決まった内容に則り、各金融機関が徹底して行っています。

金融機関ごとにカードローンの利用者の条件に幅はありますが、誰でも借りられるような審査の緩い融資商品は無いのです。

審査なしのカードローンは無い

審査なしで借り入れできる貸金業者は存在しません。

審査なしでお金を貸すのは、貸金業者にとってもデメリットが大きいからです。

審査なしでお金を貸すデメリットとして、貸し倒れのリスクが高くなることが挙げられます。

貸し倒れのリスクを減らすために、貸金業者は顧客の返済能力をきちんと審査し、お金を貸すかどうかを判断しています。

顧客の返済能力を適切に審査せずにお金を貸す、正当な貸金業者はありません。

貸金業法に則って基本的な審査が行われる

貸金業法に則って、貸金業者は適切な審査を実施しています。

貸金業法とは、消費者や事業者への貸付を実施する貸金業者に関する規制を定めた法律です。

貸金業法では貸金業者に対して、以下の義務を課しています。

■貸金業法による義務付け

- 返済能力調査義務(貸金業法代13条 第1項より)

- 返済能力を超える貸付の禁止(貸金業法第13条 第2項より)

貸金業法によって、顧客の返済能力の調査は義務付けられているため、審査なしでお金を貸してくれるローン会社はありません。

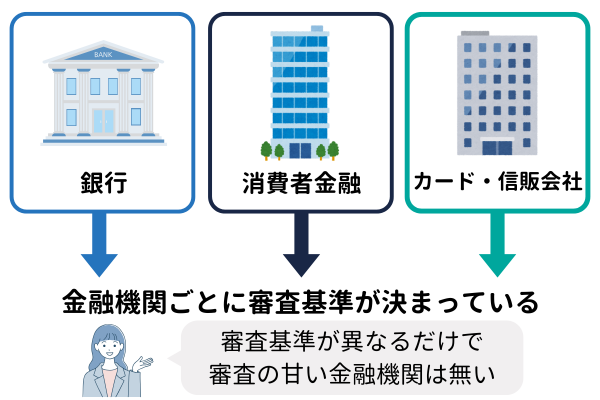

金融機関によって審査の内容は異なる

カードローンを提供する金融機関によって審査の内容は異なるので、難易度の平均などは判断できません。

貸金業法に則って、貸金業者では以下のような審査を実施しています。

■貸金業者が実施する主な審査の内容

- 年収や職業などの返済能力

- 他社での借入状況

- ローンやクレジットカードなどの過去の返済履歴

- 借入金の使用目的

貸金業者が審査なしでお金を貸すと、貸金業法違反となり、営業停止などの行政処分や刑罰の対象となります。

「審査なし」を謳っている貸金業者は、貸金業法に違反している危険な業社である可能性が高いです。

ブラックリストに載っている人は審査に通らない

「ブラックリストに載っているけどお金を借りたい」という方もいるかもしれませんが、ブラックリストに載っていると、審査に通る可能性は非常に低いです。

ブラックリストとは、信用情報機関に事故情報が登録された状態を指します。

以下のようなケースで、信用情報機関に事故情報が登録されます。

■信用情報機関に事故情報が登録されるケース

- 債務整理の過去

- クレジットカードやスマホ代の61日以上の支払いの遅延や延滞

- 代位弁済(保証会社が代わりに返済)

- クレジットカードの強制解約

ブラックリストに載ると、貸金業者から返済能力が非常に低いと判断されます。

信用情報機関から事故情報が削除されるまでには、5〜7年の期間が必要です。

ブラックリストに載っているかどうかを確認したい方は、信用情報機関に開示請求をしましょう。

審査即日対応のおすすめカードローン【3選】

消費者金融が提供する審査即日対応のおすすめカードローンをまとめました。

| おすすめネット銀行カードローン | 金利(実質年率) | 利用限度額 | 申し込みできる方 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|---|

プロミス |

年4.5%〜17.8% | 500万円まで | 18〜74歳の収入が安定している方(高校生などは除く) | 最短3分で審査完了 即日融資対応 |

Web スマホアプリ 自動契約機 電話(プロミスコール) |

インターネット振込 スマホATM コンビニ・提携ATM プロミスATM 電話(プロミスコール) |

アイフル |

年3.0%〜18.0% | 800万円まで | 20歳から69歳までの定期的な収入がある方 | 最短18分で審査完了 即日融資対応 |

Web スマホアプリ 電話・郵送 店舗(無人店舗) |

インターネット振込 スマホATM |

SMBCモビット |

年3.0%〜18.0% | 800万円まで | 20歳から74歳までの定期的な収入がある方 | 最短15分で審査完了 即日融資対応 |

Web 電話 |

振込キャッシング 提携ATM スマホATM PayPayマネーチャージ |

※調査日:2025年5月14日時点

プロミス

| プロミスの詳細情報 | |

|---|---|

| 金利 | 実質年率4.5〜17.8% |

| 利用限度額 | 500万円まで |

| 申し込みできる方 | 18〜74歳の収入が安定している方(高校生などは除く) |

| 融資時間 | 最短3分で審査完了、即日融資対応 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話(プロミスコール) |

| 借入方法 | インターネット振込、スマホATM、コンビニ・提携ATM、プロミスATM、電話(プロミスコール) |

※調査日:2025年5月14日時点

プロミスは、三井住友銀行と同じSMBCコンシューマーファイナンス株式会社が運営する、大手消費者金融です。

プロミスの特徴としては、以下の点が挙げられます。

■プロミスの特徴

- 最短3分で借入可能

- アプリを利用すれば、24時間365日借入・返済が可能

- 初回借入の方は30日間無利息

- 高校生などを除く18歳から申し込み可能

- 審査時の在籍確認などの電話連絡は原則なし(98%の方が電話確認なし)

プロミスは、最短3分の素早い融資体制が魅力で、「なるべくすぐにお金が必要」という方におすすめです。

特にアプリを利用すれば、24時間いつでもどこでも、スマートフォンで申し込みや借り入れ、返済までできます。

「なるべく早くお金が必要」「手軽に借入や返済がしたい」「他の人に知られずにお金が借りたい」という方におすすめです。

アイフル

| アイフルの詳細情報 | |

|---|---|

| 金利 | 実質年率3.0〜18.0% |

| 利用限度額 | 800万円まで |

| 申し込みできる方 | 20歳から69歳までの定期的な収入がある方 |

| 融資時間 | 最短18分で審査完了、即日融資対応 |

| 申込方法 | Web、スマホアプリ、電話・郵送、店舗(無人店舗) |

| 借入方法 | インターネット振込、スマホATM |

※調査日:2025年5月14日時点

アイフルは、2025年度オリコン顧客満足度調査ノンバンクカードローン 初回利用 第1位に選ばれた、大手の消費者金融です。

アイフルの特徴は以下の通りです。

■アイフルの特徴

- 最短18分で審査、即日融資対応

- 職場や自宅への電話連絡は原則なし(99.7%が電話連絡なし)

- スマホアプリにてカードレス取引に対応

- 女性専用ローンや女性専用ダイヤルがある

- 初回契約日から最大30日間無利息

アイフルも最短18分での審査や即日融資ができる、なるべく早くお金が必要な人に嬉しいカードローンです。

また、自宅や職場への電話連絡がほぼないなど、プライバシーへの配慮も充実しています。

特に女性の顧客を大事にしており、女性専用ローンや、女性オペレーターが対応してくれる女性専用ダイヤルがあります。

初心者の方や女性の方に、おすすめのカードローンと言えるでしょう。

SMBCモビット

| SMBCモビットの詳細情報 | |

|---|---|

| 金利 | 実質年率3.0〜18.0% |

| 利用限度額 | 800万円まで |

| 申し込みできる方 | 20歳から74歳までの安定した収入がある方 |

| 融資時間 | 最短15分で即日融資完了 |

| 申込方法 | Web、電話 |

| 借入方法 | 振込キャッシング、提携ATM、スマホATM、PayPayマネーチャージ |

※調査日:2025年5月14日時点

SMBCモビットは、三井住友カード株式会社が運営する消費者金融サービスです。

HDMI格付けベンチマーク「対応記録/クオリティ格付け」において最高評価の三つ星を獲得した、サポート品質の高い消費者金融サービスとしても知られています。

SMBCモビットの特徴は以下の通りです。

■SMBCモビットの特徴

- 最短15分で即日融資完了

- 申し込みがWebで完結しており、職場や自宅への電話連絡の心配は不要

- スマホアプリで、振込キャッシングやインターネット返済など様々な機能が使える

- スマホアプリからPayPayマネーへ直接チャージできる

SMBCモビットも最短15分で即日融資ができる、今すぐにお金が必要な人におすすめのカードローンです。

アプリの機能も充実しており、振込キャッシングや返済などだけでなく、PayPayマネーへの直接チャージも可能です。

すぐにお金が必要な方にはもちろん、PayPayによるキャッシュレス決済を普段から利用する人にもおすすめです。

おすすめ銀行系カードローン【11選】

審査に通る可能性のある銀行カードローンも増えました。

ネット銀行系カードローンは即日審査にも対応しており、消費者金融系カードローンよりも金利が低いです。

ここでは、おすすめ銀行系カードローンを紹介します。

| おすすめネット銀行カードローン | 金利(実質年率) | 利用限度額 | 融資時間 | 無利息期間 |

|---|---|---|---|---|

みずほ銀行カードローン |

年2.0%~14.0% | 最大800万円 | 最短当日 | なし |

楽天銀行スーパーローン |

年1.9%~14.5% | 最大800万円 | 最短当日 | なし |

三井住友銀行カードローン |

年1.5%~14.5% | 最大800万円 | 最短翌営業日 | なし |

セブン銀行カードローン |

年12.0~%15.0% | 最大300万円 | 最短翌日 | なし |

auじぶん銀行カードローン |

年1.48%~17.5% | 最大800万円 | 最短1時間 | なし |

住信SBIネット銀行カードローン |

年1.89%~14.79% | 最大1,000万円 | 最短60分 | なし |

ソニー銀行カードローン |

年2.5%~13.8% | 最大800万円 | 最短翌営業日 | なし |

オリックス銀行カードローン |

年1.7%~14.8% | 最大800万円 | 最短翌営業日 | 30日間 |

PayPay銀行カードローン |

年1.59%~18.0% | 最大1,000万円 | 最短翌営業日 | 最大30日間 |

みんなの銀行 Loan |

年1.5%~14.5% | 最大1,000万円 | 最短当日 | なし |

イオン銀行カードローン |

年3.8%~13.8% | 最大800万円 | 最短5日 | なし |

※調査日:2025年5月14日時点

みずほ銀行カードローン

| 金利(実質年率) | 年2.0%~14.0% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

「みずほ銀行カードローン」は、2.0%~14.0%という低金利が魅力です。

上限金利は業界でもトップレベルの低さで、カードローンの返済負担が防げます。

借り入れできるか不安な人は公式サイトの「かんたん10秒診断」を試してみましょう。

カードローン返済額は月々2,000円からですが、追加の返済を自分のタイミングで行えます。

コンビニATMからも手数料無料で返済できることがポイントです。

楽天銀行スーパーローン

| 金利(実質年率) | 年1.9%~14.5% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

楽天銀行カードローンは、楽天会員ランクに応じて審査が優遇されます。

楽天のサービスを利用している方におすすめできる銀行カードローンと言えるでしょう。

提携金融機関でのATM利用手数料、ネットでの利用手数料0円のため、借り入れや返済に無駄なお金がかかりません。

パソコン・スマートフォンから24時間いつでも利用できることも魅力です。

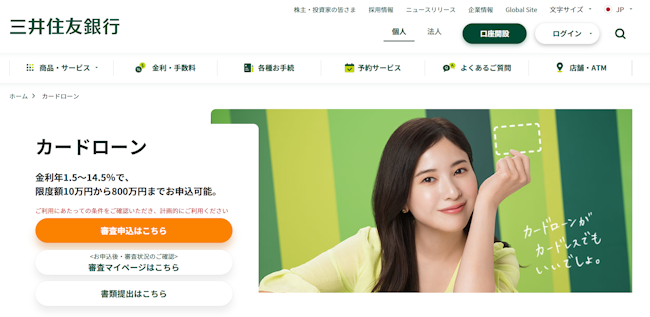

三井住友銀行カードローン

| 金利(実質年率) | 年1.5%~14.5% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

三井住友銀行カードローンは、カードレスで利用できるため周囲に借り入れがバレにくいでしょう。

最短当日に審査の回答がもらえるので、急いでいる人にもおすすめできます。

カード発行を希望した場合は、三井住友銀行や提携コンビニのATM利用料が無料。

カードの発行あり・なしに関わらず、借り入れや返済がしやすい銀行カードローンです。

セブン銀行カードローン

| 金利(実質年率) | 年12.0%~15.0% |

|---|---|

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短翌日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

セブン銀行カードローンは、審査通過後その日のうちに借入できる便利なカードローンです。

申込みから契約までアプリで完結するため、スピーディーに借り入れが可能。

借入や返済はセブンイレブンのATMからできるうえに、手数料は必要ありません。

セブン銀行ATM、ダイレクトバンキングサービスを利用した任意返済は、24時間365日行えます。

auじぶん銀行カードローン

| 金利(実質年率) | 年1.48%~17.5% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短1時間 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

auじぶん銀行カードローンは、最短即日融資に対応しています。

借り換えも可能なネット銀行カードローンのため、毎月のローン返済負担を抑えたい人にもおすすめ。

au IDを持っていると最大0.5%金利が優遇されることも、auじぶん銀行カードローンの特徴です。

最少返済額は月1,000円で返済計画が立てやすいこともうれしいポイントです。

※auじぶん銀行に普通預金口座を持っていない場合、即日融資を受けられない可能性があります。

住信SBIネット銀行カードローン

| 金利(実質年率) | 年1.89%~14.79% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短60分 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

住信SBIネット銀行カードローンは、スマホアプリで借り入れできるカードレスタイプです。

24時間365日WEBで手続きできるため、契約までがスムーズに完了します。

借入と返済にかかる手数料は不要で、活用しやすい銀行カードローンといえるでしょう。

「SBI証券口座」を持っている人は、口座登録することで年0.5%の金利優遇があります。

ソニー銀行カードローン

| 金利(実質年率) | 年2.5%~13.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

ソニー銀行カードローンは、スマホやパソコンから簡単に申し込めるカードローンです。

カードローン金利上限が年13.8%と低めで、返済負担を抑えられることが魅力。

利用明細はWEBの発行となっているため、自宅への郵送はありません。

PC・スマホで借入まで完結するので、家族にローンの利用がバレたくない人にもおすすめです。

オリックス銀行カードローン

| 金利(実質年率) | 年1.7%~14.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | 30日間 |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

オリックス銀行カードローンは、契約日の翌日から30日間が利息0円です。

ガン保障特約付きプラン「Bright」があり、万が一の時は保険金を未返済債務に充当できます。

保障特約付きプランは、カードローン申込時の保険料や金利の上乗せがありません。

提携ATMは手数料無料で利用できる、借入や返済がしやすいカードローンです。

PayPay銀行カードローン

| 金利(実質年率) | 年1.59%~18.0% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | 最大30日間 |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

PayPay銀行カードローンは、配偶者に安定した収入があれば主婦やアルバイトも申し込めます。

70歳未満であれば年金による一定の収入がある方も審査対象となるため、気軽に利用しやすいでしょう。

パソコン・スマートフォンからの借り入れは、即時にPayPay銀行の普通預金口座に入金されます。

返済額が最も少なめに設定されているゆとりのある返済(ゆとりコース)もできるため、毎月の負担が抑えられるカードローンです。

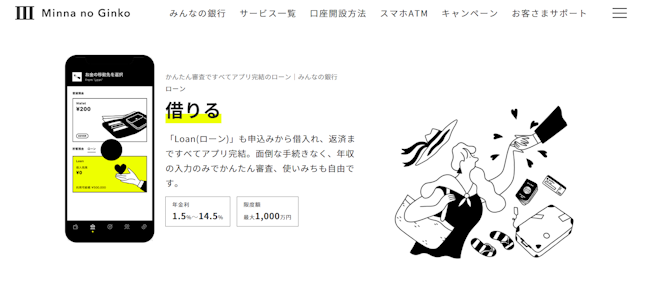

みんなの銀行 Loan

| 金利(実質年率) | 年1.5%~14.5% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短当日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

みんなの銀行 Loanは、年収入力だけのかんたん審査で完了するカードローンです。

融資金額の使いみちも自由なため(事業性資金は除く)、活用しやすいこともポイントですね。

申込みから契約までアプリで完結するため、面倒な手続きを避けられます。

最短即日で年金利と利用限度額が通知され、契約後は即時の利用可能です。

イオン銀行カードローン

| 金利(実質年率) | 年3.8%~13.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短5日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年5月14日時点

イオン銀行カードローンは、借り入れや返済時のコンビニATM手数料が無料です。

毎月の返済・借入れは1,000円から可能なので、無理なく利用できますね。

配偶者に安定かつ継続した収入があれば、パート・アルバイトや専業主婦(夫)も申し込み可能です。

審査完了から最短5日でローンカードを受け取れることも、イオン銀行カードローンの特徴でしょう。

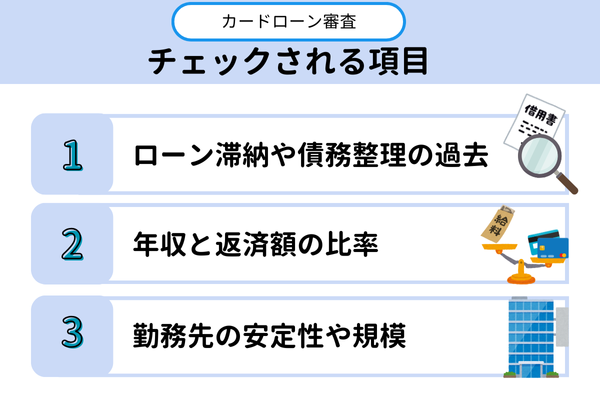

カードローン審査でチェックされる項目

カードローン審査でチェックされる項目を紹介します。

金融機関の審査はそれぞれ異なりますが、審査で調査を受ける項目に大きな変わりはありません。

ローン滞納や債務整理の過去はあるか

申し込み者のローン滞納や債務整理の記録は、信用情報に記載されています。

金融機関は融資の際に、CIC、JICC、KSCの信用情報機関に保管されているデータをチェックしているのです。

債権回収や強制解約、自己破産などの審査でマイナスの情報は、保存される期間が以下の通りに決まっています。

| 事故情報 | JICC | CIC | JBA |

|---|---|---|---|

| 支払いの延滞に関する情報 | 最大5年以内 | 5年を超えない期間 | 5年を超えない期間 |

| 債権回収 債務整理 保証履行 強制解約 破産申立 債務譲渡 |

― | 5年を超えない期間 (債権譲渡は発生から1年を超えない期間) |

決定から10年を超えない期間 |

| 不渡り情報 | ― | ― | 発生から6ヶ月を超えない期間 (取引停止処分の場合は処分日から5年を超えない期間) |

| クレカやローンへの申込情報 | 照会日から6ヶ月間 | 照会日から6ヶ月間 | 照会日から6ヶ月間 |

| クレジット情報 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 | 契約期間中~終了後5年以内 |

| 利用記録 | 利用日より6ヶ月間 | 利用日より6ヶ月間 | 利用日より6ヶ月間 |

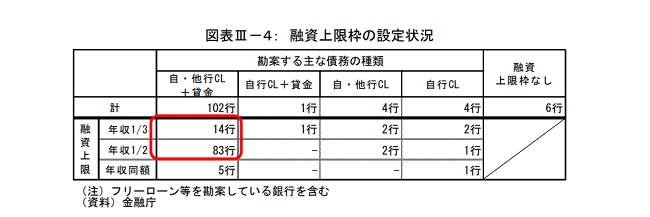

年収と返済額の比率

年収と返済額の比率は、金融機関が重視する項目のひとつです。

貸金業法の「総量規制」というルールで、消費者金融業者、カード会社、 信販会社は年収の3分の1以上にあたる額を融資できない決まりです。

借入残高の総額が年収の3分の1に近くなるにつれ、審査は厳しくなるでしょう。(参考:日本貸金業協会ホームページ|お借入れは年収の3分の1まで(総量規制について))

平成30年のデータでは、銀行でも約80%がカードローン融資の上限を年収の2分の1の額と設定しています。

(引用:金融庁|銀行カードローンの実態調査結果について )

(引用:金融庁|銀行カードローンの実態調査結果について )

勤務先の安定性や規模

勤務先の安定性が高く規模が大きいほど、金融機関のカードローン審査で有利です。

特に以下はチェックに時間をかけています。

- 勤め先の規模や業種

- 雇用形態

- 勤続年数(1年以上勤めているか)

- 年収

以上をもとに審査し「収入は安定しているか=返済能力はあるか」を確認しています。

金融機関によっては、実在する会社か確かめるために勤務先に電話連絡をする場合もあります。

同じ会社に1年以上勤めていない場合や、転職したばかりの人はカードローン審査で不利になることが多いです。

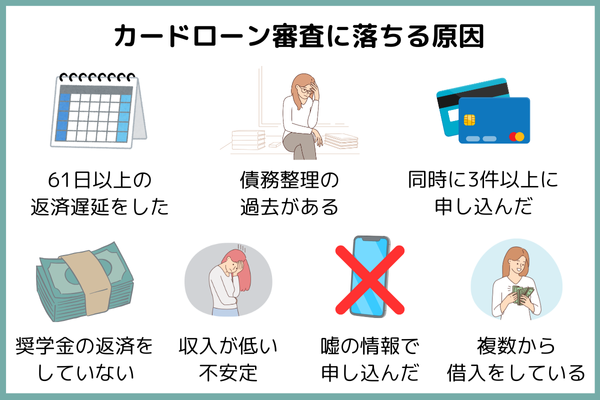

カードローン審査に落ちる人の共通点

カードローン審査で落ちる人には共通点があります。

■カードローン審査に落ちる人の共通点

- 収入が低い・不安定

- 金融機関の社内ブラックリストに載っている

- 他のカードローンに同時申し込みをしている

- 嘘の情報で申し込んだ

- 複数から借入をしている

共通点1.収入が低い・不安定

収入が低かったり不安定だったりする人は、カードローン審査に通りにくいでしょう。

無収入の場合は金融機関から返済能力が無いとみなされ、融資はほぼ期待できません。

毎月の収入に波がある場合も、融資のリスクが高いと判断されやすいです。

共通点2.信用情報に金融事故の記録がある

自己破産、任意整理、個人再生などの経験があると、信用情報に金融事故として記録されます。

金融事故の記録がある5~10年は、カードローンの審査に通る可能性はありません。

加えて61日以上の返済滞納やクレジットカードの強制解約なども、審査に落ちる原因です。

共通点3.他のカードローンに同時申し込みをしている

同じタイミングで3社以上のカードローンに申し込みをすると、審査通過は難しくなります。

複数社へのカードローン申し込みを同時にしていることで、以下のように判断される可能性があります。

- お金に困っている

- 計画性がない

- 審査後に契約が取れるかわからない

共通点4.嘘の情報で申し込んだ

カードローン審査で嘘の情報を伝えると、審査に落とされる場合があります。

勤務先や年収額、他社からの借り入れなどは正直に入力してください。

金融機関の調査は、信用情報や社内データをもとに詳細に行われます。

嘘を見破れないほどカードローン審査は甘くありません。

共通点5.複数の金融機関から借入をしている

すでに複数の金融機関から借入をしていると、カードローン審査でマイナスの印象となります。

以下のように判断されやすいので、充分に注意しましょう。

- お金がない状況だと判断されやすい

- 総量規制に抵触する危険性がある

- 返済額が多いと貸し倒れリスクが高い

カードローンに申し込む前に、返済をおまとめローンで1本化したり完済したり、借入先を減らすことも重要です。

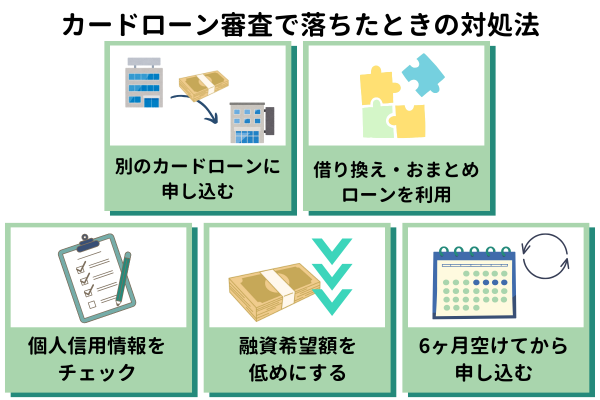

カードローン審査で落ちたときの対処法

カードローン審査で落ちたときの対処法をまとめました。

■カードローン審査で落ちたときの対処法

- 別系統のカードローンに申し込む

- 借り換え・おまとめローンを利用

- 個人信用情報をチェック

- 融資希望額を低めにする

- 6ヶ月空けてから申し込む

別系統のカードローンに申し込む

別系統のカードローンに申し込むことで、融資を受けられる可能性があるでしょう。

金融機関ごとにカードローンの審査基準や保証会社は異なります。

| 金融機関 | 審査難易度 | 在籍確認の可能性 |

|---|---|---|

| 消費者金融 (プロミス・アイフルなど) |

厳しい | 原則低い |

| 銀行系カードローン | 非常に厳しい | 比較的高い (場合によっては柔軟に対応) |

| 中小消費者金融 (フクホー・セントラルなど) |

比較的通りやすい | 高い |

銀行カードローンに落ちてしまった場合は、消費者金融系のカードローンに申し込むといった工夫も必要です。

借り換え・おまとめローンを利用

多重債務者は、おまとめローンを利用して借り入れ件数を1社に絞りましょう。

おまとめローンは返済負担を軽くできるうえに、管理が楽になります。

ただし、おまとめローンの審査はカードローンより厳しいです。

個人信用情報をチェック

個人信用情報から金融事故を起こしていないかチェックしましょう。

個人信用情報取扱機関に開示請求をすれば、データを閲覧できます。

| 機関名 | 特徴 | 手数料 |

|---|---|---|

| CIC株式会社シー・アイ・シー |

|

インターネット:500円 郵送:1,500円 |

| JICC株式会社日本信用情報機構 |

|

インターネット(データ):1,000円 郵送:1,300円 |

| JBA全国銀行個人信用情報センター |

|

インターネット:1,000円 【郵送】 セブン-イレブン:1,679円 ローソン・ミニストップ・ファミリーマート:1,800円 |

5年以内に金融事故を起こしている場合は、カードローン審査通過は難しいです。

融資希望額を低めにする

希望の借入金額を低めに申し込むことで、カードローン審査の難易度が下げられます。

収入に対して借入額が低ければ、返済能力があると評価してもらえるでしょう。

ただし、消費者金融系や信販系のカードローンは貸金業法の総量規制の対象です。

総量規制では、申し込み者の年収の3分の1までしか融資ができないと決まっています。

参考:日本貸金業協会ホームページ|お借入れは年収の3分の1まで(総量規制について)

6ヶ月空けてから申し込む

6ヶ月以上経ってから申し込むことで、同じカードローンの審査に通りやすくなります。

信用情報には、カードローン審査への申し込み履歴も記録されているのです。

他社カードローンの審査に落とされた回数が多いと、金融機関は不審に思います。

6ヶ月間は、むやみに複数のカードローンに申し込むことは避けてください。

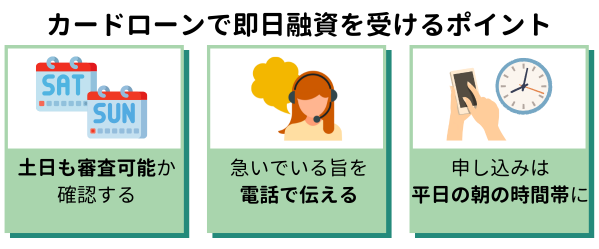

カードローン 審査緩い窓☐│カードローンで即日融資を受けるポイント

カードローンで即日融資を受けるポイントは以下があります。

■カードローンで即日融資を受けるポイント

- 土日も審査を受けられるか確認する

- 電話で急いでいる旨を伝える

- 申し込みは平日の朝の時間帯に

即日審査を通過するためには、申し込む曜日や時間帯にも気を付けましょう。

土日も審査を受けられるか確認する

土日も審査を受けられる金融機関は、融資までのスピードが速いです。

■即日審査・融資に対応しているカードローン

- プロミス

- アイフル

- レイク

- SMBCモビット

ただし、以上の金融機関でも即日審査・融資対応の時間帯は決まっています。

各金融機関の審査時間を踏まえて、カードローンに申込みましょう。

電話で急いでいる旨を伝える

カードローンを申し込むタイミングで、電話で急いでいる旨を伝えると審査時間が短縮できる可能性があります。

ネット申込後に「すぐに融資を受けたい」といった旨を伝えれば、即日融資を受けられる場合があるのです。

申し込みは平日の朝の時間帯に

即日融資を希望する人は、申し込みは平日の朝の時間帯にしましょう。

平日の早い時間にカードローン審査を受けることで、その日のうちに融資を受けられる可能性が高まります。

夕方以降や深夜に申し込むと、審査の返答が翌営業日まで長引くことも珍しくありません。

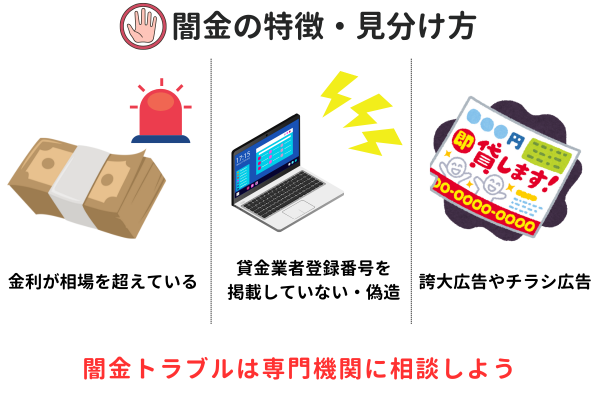

カードローンの審査が甘い金融機関は闇金の危険性がある

カードローンの審査が甘い金融機関=闇金の危険性があるので注意しましょう。

闇金は10日で1~5割の利息や、年利120%以上などの法外な設定で違法な融資を行っています。

闇金は金利が相場を超えている

闇金は金利が相場を超えているので、総返済額が高額になってしまいます。

大手金融機関は高くても年利18.0%で融資が受けられることが多いです。

金利が相場内に収まらずに、超えている場合は闇金の可能性が高いです。

貸金業者登録番号をチェック

貸金業者登録番号を確認し、正規の貸金業者か確認しましょう。

財務局長か都道府県知事の認可を受けている貸金業者は、登録番号があります。

金融庁「登録貸金業者情報検索サービス」から、貸金業者登録番号がある貸金業が検索できます。

広告と宣伝内容を確認

闇金は以下のように、人目に付きやすいところに広告・チラシを貼っていることが多いです。

「審査なし」「必ず融資」などの文言が広告にある場合は、高確率で闇金でしょう。

貸金業では誇大広告が禁止されているので、誤認させるような表示ができません。

加えて正規の貸金業は、ほとんどがチラシ広告の掲載をしていないのです。

闇金トラブルは専門機関に相談しよう

闇金で起きたトラブルは以下の専門機関に相談しましょう。

■闇金トラブルが無料相談できる専門機関

- 最寄りの警察署

- 法テラス

- 国民生活センター

法律に詳しい専門家に相談すれば、これからの対応を教えてもらえます。

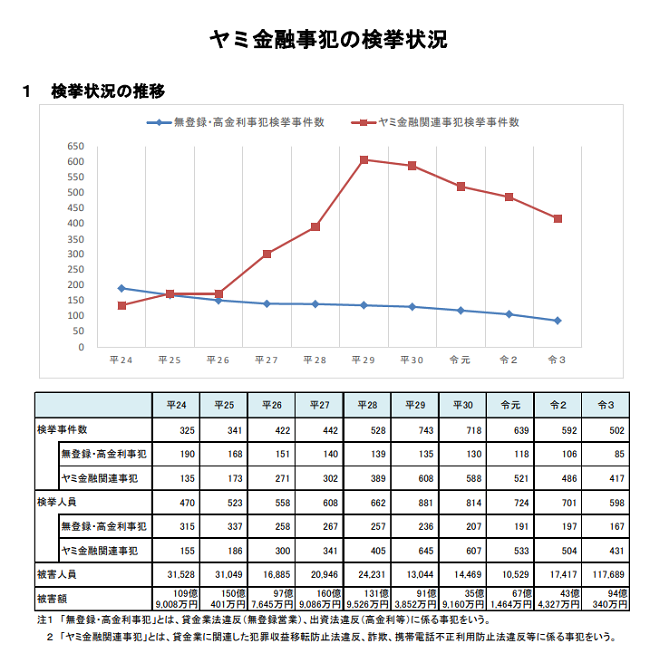

令和3年には、闇金に関わる事件の検挙数は500件以上ありました。

なかでも、インターネットやSNSを使った貸金業法違反等事件は年々増えている傾向です。

カードローン 審査緩い窓☐│よくある疑問を解消

カードローン窓口審査はどのように行われる?

カードローン窓口審査は申込後に仮審査が行われ、本審査に進む流れです。申込者の個人情報や利用履歴、信用情報などが確認されます。申込条件に当てはまっていない人や借入額が多い人などは審査通過は難しいでしょう。

カードローン窓口審査は申込後に仮審査が行われ、本審査に進む流れです。申込者の個人情報や利用履歴、信用情報などが確認されます。申込条件に当てはまっていない人や借入額が多い人などは審査通過は難しいでしょう。

審査が緩い・ゆるゆるのカードローンはある?

審査が緩い・ゆるゆるのカードローンはありません。どの金融機関も厳正な審査に基づいてローンカードを発行しています。申込者の間口が広いカードローンでも、審査が甘いということはないのです。広告で「審査が緩い」とうたっているカードローンは闇金のおそれがあるので充分に注意しましょう。

ローン審査がゆるい銀行はどこ?

ローン審査がゆるい銀行はありません。ただし、審査では大手銀行よりもネット銀行の方が比較的易しい傾向があります。ネット銀行のローン審査に通る確率は大手銀行より比較的高いでしょう。金利や条件に注意して自分に合ったカードローンを選んでください。

審査が甘すぎる消費者金融は?

審査が甘すぎる消費者金融はありません。消費者金融では審査を厳しく行い、貸し倒れのリスクを防いでいます。消費者金融だからと言って審査が甘い訳ではないのです。「誰でも融資が受けられる」などと宣伝しているカードローンのほとんどは闇金なので気を付けましょう。

カードローン 審査緩い窓☐│審査に落ちないように事前に対策しよう

「審査なしで借り入れできる」と謳っている貸金業者は、違法な業者である可能性が非常に高いので、絶対に申し込まないでください。

お金がすぐに必要な方は、以下の審査即日対応の借入ローンがおすすめです。

■おすすめの審査即日対応の借入ローン

- プロミス

- アイフル

- SMBCモビット

審査に通るか不安な方は、本記事を参考にして、事前に対策をしてください。

事前に対策を立てれば、審査に通る可能性も高くなるでしょう。