■参考記事:カードローン審査が甘い・ゆるい必ず通る金融機関はある?即日融資に対応したおすすめの借り入れ先とは?│GRO-BELラボ

この記事では、おすすめカードローンを消費者金融・ネット銀行・地方銀行に分けて紹介し、融資審査に通りやすい人の特徴や通過しにくい原因などについて解説します。

【おすすめカードローン24選を解説】

カードローンは、銀行や消費者金融などが提供している融資サービスのひとつです。

JICC(株式会社日本信用情報機構)の「統計データ(2024年7月末時点)」では、JICC間企業から融資を受けている人数は1,065.9万人います。

(引用:JICC|信用情報に関する統計)

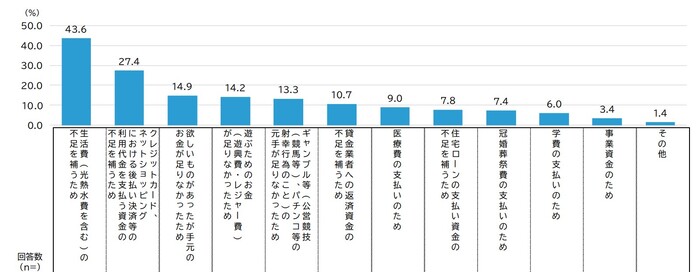

また金融庁で実施された「貸金業利用者に関する調査・研究(2024年3月15日)」によると、3年以内借入経験者における借り入れ理由は「生活費不足を補うため」が約43.6%、「クレジットカード、ネットショッピングにおける後払い決済等の利用代金を支払う資金の不足を補うため」が27.4%という結果を公表。

(引用:金融庁|貸金業利用者に関する調査・研究)

引用:金融庁|貸金業利用者に関する調査・研究

2025年4月1日時点の総人口が約1億2,340万とされているため、カードローンの利用率は約9%です。

(引用:総務省統計局|人口推計 2025年(令和7年)4月報)

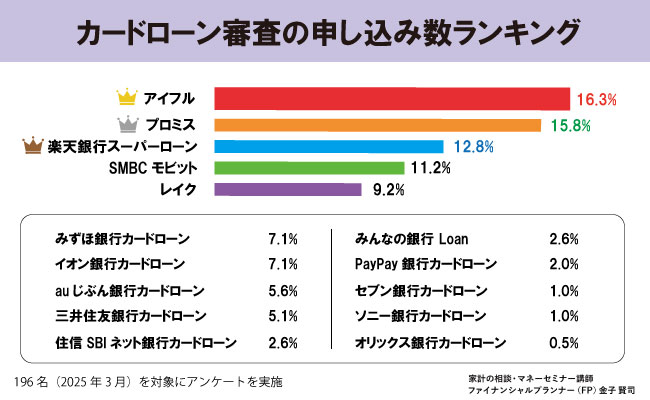

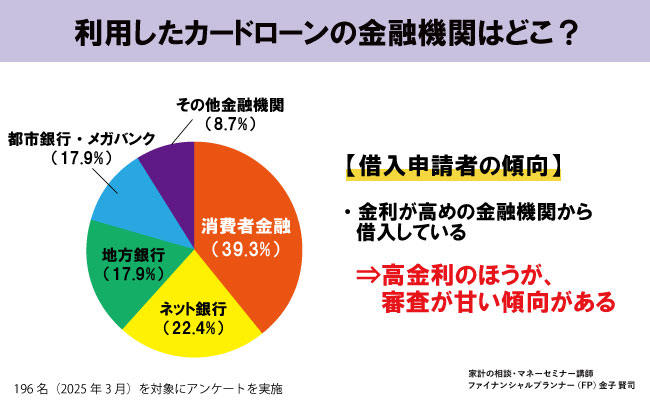

【アンケート】カードローンは消費者金融が人気

金子 賢司FP事務所が196名を対象に実施したアンケートによると、上位5位以内に有名な消費者金融が入っていることがわかりました。

またネット銀行だと「楽天スーパーローン」「みずほ銀行カードローン」「イオン銀行カードローン」なども人気が高いようです。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

- 審査が甘い・必ず通るカードローンは存在しない

- 即日融資で借りやすいカードローン4選

- 銀行・ネット銀行カードローンのおすすめ16選

- 住信SBIネット銀行カードローン|審査時間最短60分で借入可能

- 三菱UFJ銀行「バンクイック」|返済をしっかり管理できる

- 武蔵野銀行カードローン|アプリを使えばカードレスで借入と返済が可能

- SBI新生銀行カードローン|借り入れや返済時の手数料を抑えられる

- 千葉銀行カードローン|自動返済で返し忘れの心配がない

- 三井住友銀行カードローン|提携コンビニATMから手数料無料で返済できる

- みずほ銀行カードローン|最安で1.5%の低金利での利用が可能

- 楽天銀行スーパーローン|楽天銀行アプリから簡単に申し込みできる

- オリックス銀行カードローン|契約日の翌日から30日間は利息0円

- イオン銀行カードローン|年会費・入会金・コンビニATM手数料が無料

- auじぶん銀行カードローン|最短1時間で審査結果がわかる

- りそな銀行カードローン|来店不要で審査に申し込める

- セブン銀行カードローン|最短翌日に審査結果がわかる

- ソニー銀行カードローン|最短即日融資が受けられる

- PayPay銀行カードローン|専業主婦(主夫)やアルバイトも申し込める

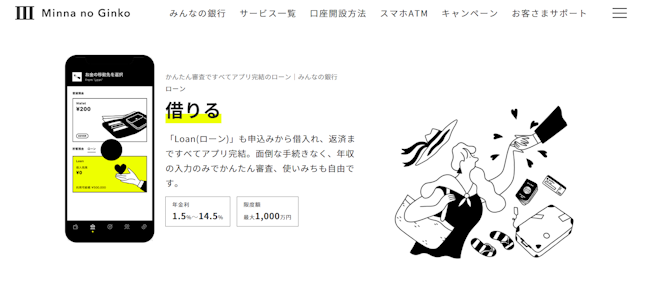

- みんなの銀行 Loan|アプリの操作のみで借り入れ可能

- 地方銀行カードローンのおすすめ4選

- カードローンの審査基準|返済能力の判断ポイントは?

- カードローンの審査に落ちる理由は?

- カードローン審査に落ちたときの対策

- カードローンの申し込み後に即日融資を受けるコツ

- 審査が甘いカードローンは闇金?違法な融資に注意

- 甘いカードローン審査についてよくある質問

- カードローン審査が甘い銀行や消費者金融はない

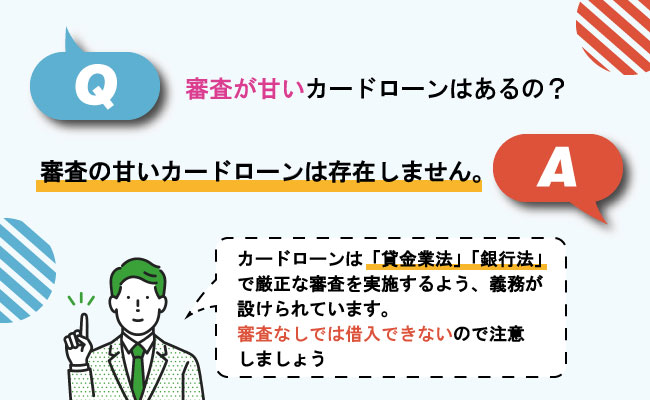

審査が甘い・必ず通るカードローンは存在しない

結論として、審査の甘いカードローンは存在しません。

カードローンでは必ず審査がおこなわれ、信用情報に傷がある場合や収入が不安定な方は審査に落ちる可能性が高くなります。

以降では審査が甘いカードローンが存在しない理由と、審査基準について解説します。

貸金業法で審査が厳しく決まっている

カードローンなどを取り扱う貸金業者は、貸金業法の規定により必ず申込者の審査をしなければいけません。

1万円程度の少額であっても審査なしで融資をおこなう金融機関は存在しません。

貸金業法の規定より必ず審査を実施しなければならず、もし法律を違反してしまうと貸金業者は次の罰則・罰金が科せられます。

- 2年以下の懲役

- 300円以下の罰金

- または上記の併科

(引用:貸金業利用者に関する調査・研究|貸金業利用者に関する調査・研究)

さらには貸金業を営む銀行や消費者金融が、業務停止などの是正を受ける場合もあるため、どのような借入であれ、厳正な審査が実施されるものだと覚えておきましょう。

金融機関は独自の審査基準を設けている

審査基準は金融機関により異なっており、中小消費者金融などの場合は独自の審査基準を設けていることもあります。

審査基準が異なるため、審査通過率や審査が甘いなどは金融機関によっても差が生じます。

しかし、「審査基準が異なる=審査が甘い」と言うわけではなく、必ず審査を通過できるわけでもありません。

金融機関の審査では、申込者の返済能力の有無や過去に延滞履歴がないかなどの信用情報の確認が必ずおこなわれます。

審査基準や申込条件を満たさない場合、審査通過は叶わないため申し込む際は返済可能な範囲で借入をおこないましょう。

【アンケート】申込みは消費者金融が最多

金子 賢司FP事務所が196名を対象に実施したアンケートによると、消費者金融を利用した人が全体の4割を占めていました。

次いでネット銀行(22.4%)、地方銀行(17.9%)というように、比較的金利が高い金融機関から順番に利用されているようです。

即日融資で借りやすいカードローン4選

電話連絡を避けたい方、またすぐに審査結果を出してほしいという方は、消費者金融カードローンをおすすめします。

プロミスやアイフルなどは原則、電話連絡なしで利用できるため職場にバレず借入が可能です。

金利は銀行カードローンよりも高く設定されていますが、その分即日融資にも対応しているため今すぐ融資を受けたい方におすすめです。

以降では、特におすすめの消費者金融カードローンを4社ご紹介します。

| おすすめ消費者金融カードローン | 金利(実質年率) | 利用限度額 | 融資時間 | 成約率 |

|---|---|---|---|---|

| プロミス |

|

|

最短即日 | 35.5% |

SMBCモビット |

年3.0%~18.0% | 1万~800万円 | 最短即日 | 35.5% |

アイフル |

年3.0%~18.0% | 1万~800万円 | 最短即日 | 34.2% |

レイク |

年4.5%~18.0% | 1万~500万円 | 最短即日 | 26.4% |

※調査日:2025年8月1日時点

参照:プロミス、SMBCモビット|SMBCコンシューマーファイナンス月次営業指標(2025年3月期)

アイフル|2025年3月期 第3四半期決算短信

レイク|四半期データブック2023年3月末

プロミス|審査通過率が比較的高いカードローン

| 金利(実質金利) |

|

|---|---|

| 利用限度額 |

|

| 融資時間 | 最短即日 |

| 成約率 | 35.5% |

| 申し込み方法 | Web・電話・店舗・郵送・自動契約機 |

| 借り入れ方法 | 振込、提携ATM、プロミスATM、プロミスコール(電話)、店頭窓口 |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

プロミスは、最短3分(※)で審査が完了し即日融資を受けられる大手消費者金融カードローンです。

最大金利が17.8%と他の消費者金融よりも低い金利設定が特徴であり、他社よりも返済負担を軽減できます。

また、プロミスでは初回利用時から30日間は利息0円で利用できるため、30日以内に返済できる少額借入であれば金利負担を抑えた利用が可能です。

申込者の約35.5%が審査を通過しているため、即日融資を受けたい方はプロミスを利用しましょう。

(※ お申込み時間や審査によりご希望に添えない場合があります)

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

何か急ぎの用事があるときはまた使うかも…。

SMBCモビット|短時間で審査結果が分かる

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日※ |

| 成約率 | 35.5% |

| 申し込み方法 | Web・電話・郵送・ローン契約機 |

| 借り入れ方法 | 振込、提携ATM |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

SMBCモビットは、最短15分で借入可能な大手消費者金融カードローンです。

借入時にはVポイントが付与され、付与されたVポイントは返済時にも活用できる特徴があります。

貯まったポイントを活用し、提携店での支払いやポイント交換も可能となっています。

公式アプリや三井住友銀行のローン契約を利用すれば、申込から支払いまで一括できるため、手続きの手間を軽減できます。

Vポイントを利用し、無理のない返済がしたい方におすすめのカードローンです。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

アイフル|最短18分で融資を受けられる大手消費者金融カードローン

| 金利(実質年率) | 3.0%~18.0% |

|---|---|

| 利用限度額 | 1万円~800万円 |

| 融資時間 | 最短即日 |

| 成約率 | 34.2% |

| 申し込み方法 | Web・電話・アプリ・無人店舗 |

| 借り入れ方法 | 振込、提携ATM、アイフルATM、スマホアプリ |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

アイフルは、最短18分で融資を受けられる大手消費者金融カードローンです。

郵送物が一切ないうえ、電話での在籍確認が原則おこなわれない特徴があるため、職場にバレずに借入が可能です。

申込は24時間365日いつでも可能となっており、今すぐ融資を受けたい方におすすめできます。

また、アイフルは初めての方限定で30日間の利息0円サービスを実施しているため、サービス期間内であれば返済負担を軽減できます。

審査通過率は34.2%とプロミスよりもやや低い数値となっているため、不備がないようチェックしてから申し込みましょう。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

レイク|最大180日間の無利息期間がある

| 金利 | 4.5%~18.0% |

|---|---|

| 利用限度額 | 1万円~500万円 |

| 融資時間 | 最短即日 |

| 成約率 | 26.4% |

| 申し込み方法 | Web・電話・自動契約機 |

| 借り入れ方法 | 振込、提携ATM、セブン銀行ATM、新生銀行カードローンATM、電話、自動契約機 |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

レイクは、最大180日間の利息0円期間を提供している大手消費者金融カードローンです。

下記の条件を達成するだけで、最大180日間の無利息期間が適用される特徴を持ちます。

180日間以外にも、30日間や60日間などの無利息期間を設けているため、返済負担を軽減しながらの利用が可能です。

審査は最短15秒で完了し、融資は最短25分で受けられるためスピーディーに借入たい方に非常におすすめできます。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

銀行・ネット銀行カードローンのおすすめ16選

銀行カードローンには審査が厳しいイメージがありますが、審査基準が甘い可能性のある銀行カードローンも多くなっています。

とくに、ネット銀行系の銀行カードローンの場合、即日審査が可能など、消費者金融系カードローンと同様に手軽な銀行も少なくありません。

ここでは、審査の甘い銀行カードローンをお探しの方に、おすすめの銀行カードローンをご紹介します。

| カードローン | 金利(実質年率) | 利用限度額 | 融資時間 | 無利息期間 |

|---|---|---|---|---|

住信SBIネット銀行カードローン |

年1.89%~14.79%※利用限度額、金利優遇により金利が決定します。金利優遇条件はこちら | 最大1000万円 | 最短60分※仮審査 | なし |

三菱UFJ銀行「バンクイック」 |

年1.4%〜14.6% | 最大800万円 | 最短即日(平日9~21時、土・日・祝日は9~17時) | なし |

| 武蔵野銀行カードローン

|

年1.4%~14.8% | 最大800万円 | 最短翌営業日以降 | なし |

SBI新生銀行カードローン |

年4.5%~14.8% | 最大800万円 | 最短翌日 | 契約日から60日間 ※2024年4月10日~6月30日まで |

千葉銀行カードローン |

年1.4%~14.8% | 1万円以上500万円以内(1万円単位) | 最短翌日営業日 | なし |

三井住友銀行カードローン |

年1.5%~14.5% | 最大800万円 | 最短翌営業日 | なし |

みずほ銀行カードローン |

年2.0%~14.0% | 最大800万円 | 審査時間:最短当日 | なし |

楽天銀行 スーパーローン |

年1.9%~14.5% | 最大800万円 | 最短即日 | なし |

オリックス銀行カードローン |

年1.7%~14.8% | 10万円~800万円(10万円単位) | 不明 | なし |

イオン銀行カードローン |

年3.8%~13.8% | 10万円~800万円(10万円単位) | 最短5日 | なし |

auじぶん銀行カードローン |

年1.48%~17.5% | 最大800万円 | 最短即日 | なし |

りそな銀行カードローン |

年1.45%~13.65% | 最大800万円 | 不明 | なし |

セブン銀行カードローン |

年12.0%~15.0% | 10万円~300万円 | 最短翌日 | なし |

ソニー銀行カードローン |

年2.5%~13.8% | 最大800万円 | 最短翌営業日 | なし |

PayPay銀行カードローン |

年1.59%~18.0% | 最大1,000万円 | 最短翌営業日 | 最大30日間 |

みんなの銀行 Loan |

年1.5%~14.5% | 最大1,000万円 | 最短当日 | なし |

※調査日:2025年8月1日時点

住信SBIネット銀行カードローン|審査時間最短60分で借入可能

| 金利(実質年率) | 年1.89%~14.79% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短60分 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

住信SBIネット銀行カードローンは、SBI証券口座への登録で年0.5%の金利優遇を受けられるカードローンです。

住信SBIネット銀行カードローンはスマホATMで利用でき、原則郵送物なしで借入可能なため周囲にバレずに利用できる特徴があります。

融資限度額は最大1,000万円に設定されているため、多額の借入をおこないたい方にもおすすめです。

なお、仮審査通過後は本審査の結果が出るまで数日かかるため、今すぐ借入たい方は注意しましょう。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

三菱UFJ銀行「バンクイック」|返済をしっかり管理できる

| 金利(実質年率) | 年1.4%~14.6% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

三菱UFJ銀行「バンクイック」の最少返済額は月1,000円からなので、少ない負担で利用できます。

返済期日前にメールが届くといった丁寧なサポートも魅力のカードローンですね。

カード発行の有無が選べるため、ローンの利用がバレたくないという人にもおすすめ。

カードレスで借入できるうえに、専用アプリを使うことでローンをさらに便利に活用できますよ。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

武蔵野銀行カードローン|アプリを使えばカードレスで借入と返済が可能

| 金利(実質年率) | 年1.4%~14.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

武蔵野銀行カードローンは使い道を限定していない自由度の高いローンです。

複数ローンの借り換えを考えている人も、銀行系カードローンならではの低金利で融資を受けられますよ。

申込はWEBから可能なうえ、他行銀行や提携ATMから借入できるため、便利に利用できます。

武蔵野銀行公式アプリを利用すれば、振替操作でカードレスで借入と返済が可能です。

※埼玉、茨城、東京都内に勤務先または自宅があることが利用条件

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

SBI新生銀行カードローン|借り入れや返済時の手数料を抑えられる

| 金利(実質年率) | 年4.5%~14.8% |

|---|---|

| 利用限度額 | 最大500万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | 契約日から60日間 ※2024年4月10日~6月30日まで |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

SBI新生銀行カードローンは、借り入れや返済にかかる提携ATM手数料が何度でも無料で利用できます。

申し込みから借入までネットで完結できるため、銀行に出向く手間がかかりません。

申込み後は最短翌日に融資が受けられることも、SBI新生銀行カードローンのメリットですね。

条件達成でVポイント最大2,000ポイントをプレゼントしており、お得にカードローンを使いたい人には特におすすめできます。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

千葉銀行カードローン|自動返済で返し忘れの心配がない

| 金利(実質年率) | 年1.4%~14.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

千葉銀行カードローンは派遣・パート・アルバイトの人も申し込めるカードローンです。

千葉銀行の普通口座を持っていればネットで手続きが完結するので、家や出先でもカードローンに申し込めますよ。

口座からの自動返済で返し忘れの心配がなく、返済は毎月2,000円からと負担になりにくい金額です。

ローンカード到着前に返済口座への振込みで融資が受けられるので、急いでいる人も使いやすいでしょう。

※原則として東京都、千葉、茨城、埼玉、神奈川県に住んでいることが利用条件

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

三井住友銀行カードローン|提携コンビニATMから手数料無料で返済できる

| 金利(実質年率) | 年1.5%~14.5% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

三井住友銀行カードローンは、三井住友銀行の普通預金口座がなくても申込可能なカードローンです。

カードローンながらカードレスに利用できるため、スマホ一つで返済ができる特徴があります。

また、カードを発行した場合、提携コンビニATMから手数料無料で返済ができます。

返済額は月々の2,000円から始められるため、余裕がない月でも無理なく返済可能です。

返済額に余裕がある月は、予定している返済日に限らず返済できる「臨時返済システム」も導入されていることから、短期間での返済もしやすくなっています。

初めてのカードローンだったので、やっぱりCMなどがある金融機関だと安心できます。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

みずほ銀行カードローン|最安で1.5%の低金利での利用が可能

| 金利(実質年率) | 年2.0%~14.0% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

みずほ銀行の口座を利用している方におすすめの銀行カードローンが「みずほ銀行カードローン」です。

みずほ銀行カードローンでは、みずほ銀行のキャッシュカードを、そのままカードローン用のカードとして利用できますので、周りに借金を知られてしまう心配はありません。

カードローンを利用することで、みずほ銀行のATMや提携コンビニATMでの時間外手数料が無料になる特典もあり、手数料節約にも役立ちます。

さらに、みずほ銀行で住宅ローンを利用している方は、金利が0.5%引き下げられる特典があり、最安で1.5%の低金利での利用が可能です。

みずほ銀行カードローンは、日本で最初に誕生した銀行かつメガバンク系のカードローンですが、WEB完結で来店・郵送不要で申し込みできる手軽さも嬉しいですね。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

楽天銀行スーパーローン|楽天銀行アプリから簡単に申し込みできる

| 金利(実質年率) | 年1.9%~14.5% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短当日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

楽天のサービスを利用している方におすすめできる銀行カードローンが「楽天銀行カードローン」です。

楽天銀行カードローンでは面倒な書類の記入が不要で、楽天銀行アプリから簡単に申し込みできます。

さらに、コンビニでのATM手数料が無料ですので、借入・返済の際に手数料を支払う出費もありません。

楽天銀行カードローンでは、楽天の会員ランクに応じて審査が優遇されますので、楽天のプラチナ・ダイヤモンド会員の場合、審査が甘くなる可能性もありますよ!

入会・利用で最大31,000ポイントの楽天スーパーポイントが付与されますので、お金を借りるだけで大量のポイントバックの特典もお得です。

口座開設でポイントも貯まったし、楽天サービス利用者におすすめです!

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

オリックス銀行カードローン|契約日の翌日から30日間は利息0円

| 金利(実質年率) | 年1.7%~14.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | 30日間 |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

オリックス銀行カードローンは、契約日の翌日から30日間は利息0円で利用できるカードローンです。

借入時に無料でがん保障特約のついた「Bright」に加入できる特徴があり、加入時には追加費用も掛からないためお得に保険に入れます。

また、オリックス銀行カードローンは借入時にオリックス銀行の口座を開設する手間もないため、気軽に利用しやすくなっています。

借入金利は1.7%~14.8%とやや低めの設定となっており、返済の負担を抑えて借入できます。

口座開設を避けつつ低金利で借り入れを受けたい方におすすめのカードローンです。

病気にはなっていないけど、生活を守りやすい。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

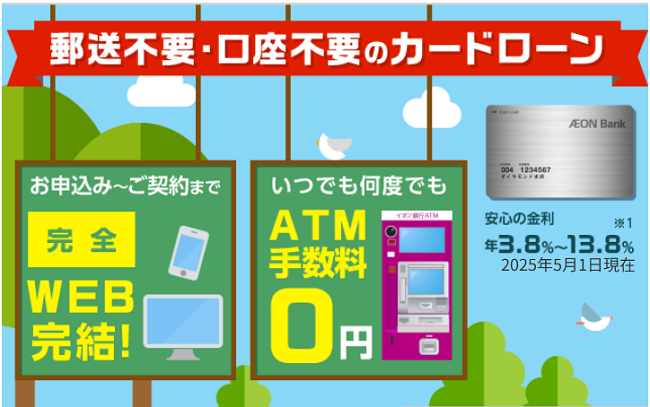

イオン銀行カードローン|年会費・入会金・コンビニATM手数料が無料

| 金利(実質年率) | 年3.8%~13.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短5日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

イオン銀行カードローンは、年会費・入会金・コンビニATM手数料が無料のカードローンです。

返済方法も、ATMや口座引き落とし(イオン銀行or他銀行)など複数の方法から選べます。

なお、借り入れは最低1,000円から可能であり、借入額が大きいほど年利を抑えやすくなるのが魅力です。

| 借入額 | 金利(実質年率) |

|---|---|

| 10万~90万円 | 年11.8%~年13.8% |

| 100万~190万円 | 年8.8%~年13.8% |

| 200万~290万円 | 年5.8%~年11.8% |

| 300万~390万円 | 年4.8%~年8.8% |

| 400万~490万円 | 年3.8%~年8.8% |

また、パート・アルバイト・自営業者・専業主婦(主夫)も申し込みできます。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

人によるかもだけど、もう少し早かったらよかったなぁ。

auじぶん銀行カードローン|最短1時間で審査結果がわかる

| 金利(実質年率) | 年1.48%~17.5% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短1時間 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

auじぶん銀行カードローンは、最短1時間で審査結果がわかる銀行カードローンです。

au IDを持っている方は最大0.5%金利が優遇される特徴があり、最低金利も1.48%と業界最低水準を誇っています。

auじぶん銀行カードローンは、契約完了次第、即日借入が可能なため即日融資を受けたい方にもおすすめです。

なお、auじぶん銀行カードローンはauじぶん銀行に普通預金口座を持っていない場合、即日融資を受けられない可能性があるため注意が必要です。

不安な方は、auじぶん銀行の普通預金口座を開設しましょう。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

りそな銀行カードローン|来店不要で審査に申し込める

| 金利(実質年率) | 年1.45% ~ 13.65% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 原則1週間以内 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

りそな銀行カードローンは、申込から契約までアプリやWEBで完結できます。

月中平均残高10万円以上でりそなクラブポイントが貯まり、楽天やセブンイレブンなどの提携企業ポイントに交換が可能。

所定の住宅ローンを利用中の人なら、年-0.5%の金利特典が適用されることもうれしいですね。

ローンをお得に利用したいという人には、りそな銀行カードローンがおすすめです。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

セブン銀行カードローン|最短翌日に審査結果がわかる

| 金利(実質年率) | 年12.0%~15.0% |

|---|---|

| 利用限度額 | 最大300万円 |

| 審査時間 | 最短翌日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

セブン銀行カードローンは、最短翌日に審査結果がわかりその日のうちに借入できるカードローンです。

借入や返済はセブンイレブンのATMからできる特徴があり、手軽に利用しやすくなっています。

また「Myセブン銀行アプリ」やダイレクトバンキングサービスから、自由に返済方法を選べる点も魅力です。

セブン銀行カードローンは、事業性がなければ資金の使用用途に制限がなく、気軽に借入しやすくなっています。

利息の計算は元加方式を採用しているため、返済計画も立てやすくなっており無理のない返済が可能です。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

もっと自分を自制しなければ…。

ソニー銀行カードローン|最短即日融資が受けられる

| 金利(実質年率) | 年2.5%~13.8% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

ソニー銀行カードローンは、スマホやパソコンから簡単に申し込めるカードローンです。

金利が年2.5%~年13.8%と低めに設定されている特徴があります。

銀行カードローンの中でも低めの借入金利となっていることから、少額借入を検討している方におすすめです。

また、融資は最短即日受けられるため今すぐ仮入れたい方も利用しやすくなっています。

融資限度額は300万円となっているため、借入金額を増やしやすくなっている点もソニー銀行カードローンの魅力です。

今すぐ金利を抑えて融資を受けたい方におすすめのカードローンです。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

ただ金利が低いのは便利。

PayPay銀行カードローン|専業主婦(主夫)やアルバイトも申し込める

| 金利(実質年率) | 年1.59%~18.0% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短翌営業日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | 最大30日間 |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

PayPay銀行カードローンは、主婦やアルバイトも申し込めるカードローンです。

申込者本人に限らず配偶者や家族に安定した収入があれば借入が可能なため、収入がない主婦でも気軽に申し込めます。

PayPay銀行カードローンでは、30日間の無利息特約サービスを提供しており、初回借入日から30日間は利息0円で利用できます。

30日間であれば返済負担を抑えられるため、計画的に30日以内に返済が可能な方におすすめのカードローンです。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

みんなの銀行 Loan|アプリの操作のみで借り入れ可能

| 金利(実質年率) | 年1.5%~14.5% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短当日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

みんなの銀行 Loanは、勤務先への在籍確認なしで借入可能なカードローンです。

月々の返済可能額に応じて元金の返済額を調整できる特徴があり、無理せず返済しやすくなっています。

みんなの銀行 Loanは一次審査が最短2分で完了するため、審査結果を今すぐ知りたい方に非常におすすめです。

また、簡単に使いやすい専用アプリも配信しており、口座管理や契約、借入が全てアプリ1つで完結できます。

金利は業界最低水準の1.5%~14.5%に設定されているため、返済負担を抑えたい方におすすめのカードローンです。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

地方銀行カードローンのおすすめ4選

| おすすめ地方銀行カードローン | 金利(実質年率) | 利用限度額 | 融資時間 | WEB申し込み |

|---|---|---|---|---|

横浜銀行カードローン |

年1.5%~14.6% ★最低金利No.1 |

最大1,000万円 ★限度額No.1 |

最短即日 ★審査スピードNo.1 |

可能 |

スルガ銀行カードローン |

年3.9%~14.9% | 最大800万円 | 記載なし | 可能 |

愛知銀行カードローン |

年1.6%~13.9% ★最大金利No.1 |

最大1,000万円 ★限度額No.1 |

記載なし | 可能 |

福岡銀行カードローン |

年1.9%~14.5% | 最大1,000万円 ★限度額No.1 |

最短即日 ★審査スピードNo.1 |

可能 |

※調査日:2025年8月1日時点

横浜銀行カードローン|審査結果が最短即日で届く

| 金利(実質年率) | 年1.5%~14.6% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短即日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

横浜銀行カードローンは、Web完結でカードローンの申込みができる地方銀行です。

24時間365日いつでも借入の申込みができるほか、審査結果が最短即日で届きます。

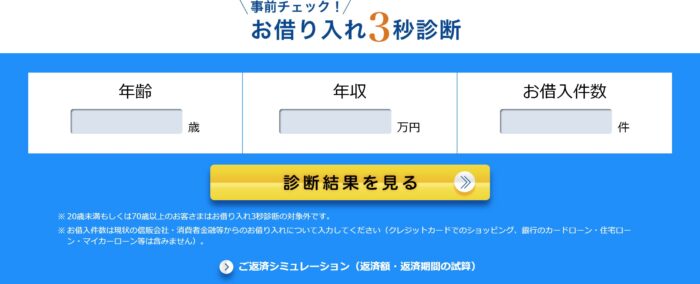

また、自分の年収でいくら借入ができそうなのか気になっている人向けに「3秒診断」というシミュレーションが用意されています。

引用:横浜銀行|横浜銀行カードローン

年利も年1.5%~と比較的低く設定されているため、なるべく返済負担額を増やしたくないという方におすすめです。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

もっと金利の仕組みを見てから借入すればよかった。

ただ他銀行に比べたら金利が安いのは安心できたポイントかも。

スルガ銀行カードローン|自由な目的でカードローンを利用できる

| 金利(実質年率) | 年3.9%~14.9% |

|---|---|

| 利用限度額 | 最大800万円 |

| 審査時間 | 記載なし |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

スルガ銀行カードローンは、来店・書類・口座不要で申し込みができる地方銀行です。

用途を問わずカードローンの申込みができるほか、ご利用残高が10万円以下の場合には月々の返済額3,000円まで抑えられます。

なお在籍確認はありますが、スルガ銀行カードローンという情報は伏せて、担当者名で連絡をしてくれるため、会社バレの不安を減らしやすいのが安心のポイントです。

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

あいち銀行カードローン|口座開設不要で利用できる

| 金利(実質年率) | 年1.6%~13.9% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 記載なし |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

地方銀行であるあいち銀行が提供しているカードローン「愛」は、口座開設不要(カード返済の場合)で利用できるカードローンです。

最大1,000万円まで借入可能であり、24時間いつでもホームページから申し込みできます。

なお返済方法を次の2つから選択できるのが、あいち銀行ならではの特徴です。

- 自動融資機能を利用できる「口座振替タイプ」

- Web申し込みに強い「カード返済タイプ」

ほかにもカードローン「リブレ」、ポケットローン「ユー」など、複数のローンを提供しています。

生活が厳しいときは、また借りちゃうかも!

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

福岡銀行カードローン|少額借り入れにも対応

| 金利(実質年率) | 年1.9%~14.5% |

|---|---|

| 利用限度額 | 最大1,000万円 |

| 審査時間 | 最短即日 |

| WEB申込の可否 | 可能 |

| 無利息期間 | なし |

| おすすめの人 |

|

| 運営会社 |

|

※調査日:2025年8月1日時点

福岡銀行カードローンは、スマホ完結で利用できる地方銀行のカードローンです。

1万円からの少額借り入れにも対応しており、3分程度で簡単に申し込みを完了できます。

また「お借入れ診断」という、10秒程度で借入できる金額をチェックできるシミュレーションサポートも用意されています。

いくらまで借り入れができるかわからないという方は、ぜひシミュレーション診断を利用してみてください。

普段からよく使う地方銀行なので、やっぱり安心感もあります!

他の消費者金融は使ったことがないので比べられはしませんが、使い勝手は良い表なんじゃないかな?と思います。

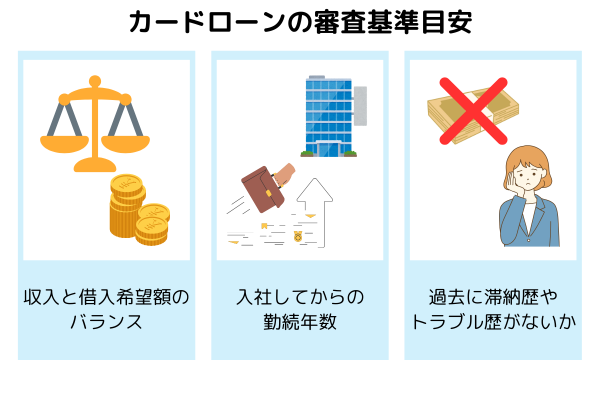

カードローンの審査基準|返済能力の判断ポイントは?

カードローンには一定の審査基準が定められているケースが多いです。

そのなかでも特に審査基準として挙がりやすいポイントを解説していきます。

はじめてカードローンの申込みをする人は、自身の条件が基準に合っているかチェックしてみてください。

審査基準1)収入と希望する借入額のバランス(返済比率)

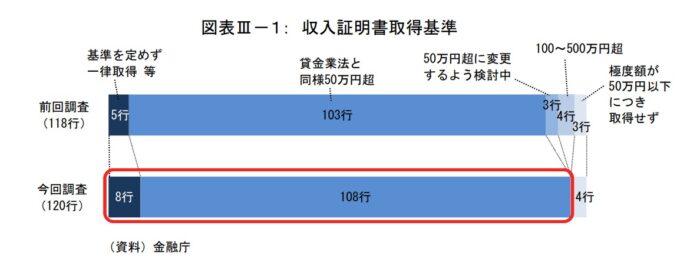

まず、金融庁が実施した「銀行カードローンのフォローアップ調査結果」によると、銀行120行のうち108行が、50万円超えの借り入れをする場合に収入証明書を取得していると回答しています。

また、日本貸金業協会でも次のように、収入の1/3(年収300万円なら100万円まで)程度しか借り入れできないと明記されています。

過度な借入れから消費者の皆さまを守るために、年収などを基準に、その3分の1を超える貸付けが原則禁止されています(総量規制)。例えば、年収300万円の方が貸金業者から借入れできる合計額は、最大で100万円となります。

このことから、多く借入しようとする人の場合、審査に影響しやすくなるのが特徴です。

カードローンを組む際には、多くとも年収の1/3までに抑えて申し込みをするのがよいでしょう。

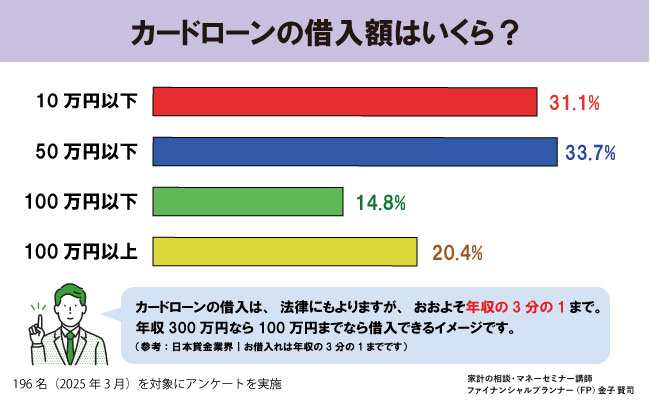

【アンケート】利用ユーザーの多くが50万以下の借り入れを選択

金子 賢司FP事務所が196名を対象に実施したアンケートによると、50万円以下の少額な借入でカードローンを利用している人が多い傾向です。(全体の6割5分)

審査基準2)今の会社の勤続年数や経営規模

カードローンを借りるうえでチェックされやすいのが、会社員としての勤続年数です。

一般的には1年以上の勤続年数があった方がいいと言われており、それよりも勤続年数が短かったり、何度も転職繰り返していたりする人は、安定した収入を得られないおそれがあると審査結果が左右されることもあります。

審査基準3)過去に返済滞納やトラブルがないか

カードローンを借りたことがあり、その際に滞納したか否かによって、新たなカードローンの借り入れの難しさが変わる場合があります。

やはり滞納して貸金業者とトラブルが起きた人の場合には「貸しても返ってこないのではないか…」と不安視されやすいでしょう。

一方で滞納歴やトラブル歴がない人の場合には「以前は返ってきたから、またしっかり完済してくれるだろう」と審査に通りやすくなります。

カードローンの審査に落ちる理由は?

カードローン審査に落ちる人には特徴があり、把握することで審査通過率を上げることも可能です。

以降では、カードローン審査に落ちる方の特徴について解説します。

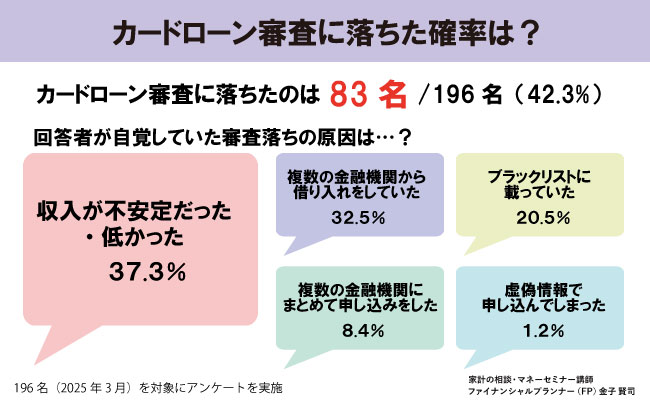

【アンケート】収入が不安定・低い人ほど審査に落ちやすい

金子 賢司FP事務所が196名を対象に実施したアンケートによると、83名(42.3%)は審査に落ちたことがあるそうです。

金融機関から落ちた理由は教えてもらえませんが、審査を受けた人の多くは自身の収入面に不安を感じていることが多いようです。

理由1)毎月の安定した収入がない

カードローンの審査では特に返済能力の有無を重視しており、問題なく返済を見込めるほどの収入がない方は落ちる可能性が高いです。

(返済能力の調査)

第十三条 貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

下記の収入状況の方は、特に審査担当者の目が厳しくなるため注意が必要です。

無収入の場合、確実に審査に落ちてしまうため、申し込む際はアルバイトやパートなどを始め収入の安定化を図りましょう。

また、収入はあっても収入額にムラがある方も安定した返済が難しいと判断されかねないため注意が必要です。

理由2)すでに複数のローンで借り入れをしている

申し込み時点で複数の金融機関から借り入れをしている場合も、審査で落ちる可能性が高まります。

多方面で借入をおこなっている場合、「金銭的に余裕がない」と判断される恐れがあります。

また、「返済忘れなどの返済に影響が出る」と判断されかねません。

申込額が年収の3分の1を超えている方も、審査に落ちる恐れがあります。

複数の借入をおこなっている方は、おまとめローンを利用し1本化するか借入先を減らしましょう。

なお「複数のカードローン契約=審査に受からない」というわけではありません。

株式会社 日本信用情報機構が公開している「2024年4月~ 各種統計情報推移」の資料によると、複数契約をしている方も多いことがわかっています。

| 借入件数 | 登録人数 | 登録件数 | 登録残高の合計 | ひとり当たりの契約残高 |

|---|---|---|---|---|

| 1件 | 671.8万人 | 671.8万件 | 42,751億円 | 63.6万円 |

| 2件 | 242.9万人 | 485.8万件 | 23,587億円 | 97.1万円 |

| 3件 | 98.9万人 | 296.8万件 | 12,164億円 | 122.9万円 |

| 4件 | 37.2万人 | 148.9万件 | 5,490億円 | 147.4万円 |

| 5件以上 | 14.9万人 | 80.5万件 | 3,600億円 | 240.2万円 |

| 全体合計 | 1,065.9万人 | 1,684.0万件 | 8兆7,595億円 | 82.1万円 |

(参照:株式会社 日本信用情報機構|2024年4月~ 各種統計情報推移)

※2025年3月時点の公表データより整理

とはいえ、契約数以外も含めてトータル的にみると複数契約は評価基準をマイナスにしやすい要素であるため、いくつかカードローンを完済したうえで新たに申し込みをするのがおすすめです。

理由3)信用情報に事故情報」が記載されている

信用情報に「事故情報」が記載されている方は、原則借入不可能です。

事故情報は5~10年ほど信用情報に記録されるため、記録期間内は審査の通過率が下がる恐れがあります。

3ヶ月以上の延滞歴やクレジットカードの強制解約歴がある方は、信用情報に傷がつきブラックリスト入りしている恐れがあるため注意が必要です。

理由4)6ヶ月以内に2社以上のカードローンに申し込んだ

短期間に複数のローンに申し込むと、融資が受けにくくなります。

具体的には6ヶ月以内に2社以上のカードローンに申し込むことは避けましょう。

ローン申込の履歴は、申込日から6カ月間ほど信用情報で共有されています。

金融機関は審査の際に信用情報機関に照会をおこなうため、申込者の申込情報も確認できます。

申し込む際は必ず1社に絞り、複数社の同時申込は避けましょう。

理由5)申請の虚偽・間違った情報で申し込んだ

申し込み時点で故意でなくても虚偽の情報を記入している場合、審査に落ちる確率は高まります。

カードローンだけでなく審査では、虚偽の情報があると判断された段階で審査に落とされる恐れがあります。

また、虚偽の情報を記載して審査に通過したとしても、発覚した場合には強制解約や賠償請求を受ける可能性が非常に高いため注意しましょう。

理由6)雇用形態などに問題がある

勤続年数・年収・雇用形態に問題があると返済能力が証明できず、カードローン審査に通らないでしょう。

転職してすぐで勤続年数が短かったり、年収がダウンした場合は注意してください。

アルバイトやパートなどの正規雇用以外の働き方もローン審査に落ちる要因となります。

理由7)申し込み条件に合っていない

カードローンごとに申し込み条件があるので、自分が当てはまるかチェックしましょう。

年齢などがローンの申し込み条件に合わないと審査に通ることはありません。

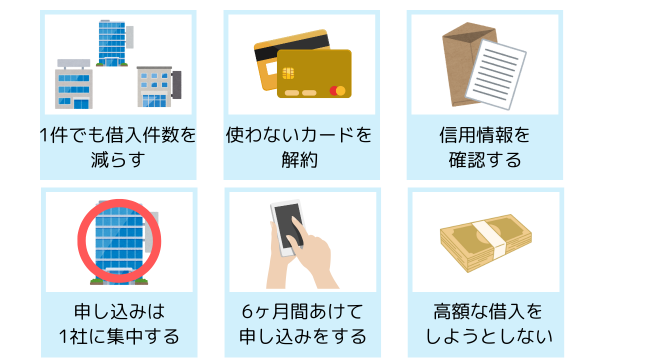

カードローン審査に落ちたときの対策

カードローンの審査に落ちたときにできる対策を解説します。

カードローンの審査通過の可能性を1%でも上げるには、信用情報の確認や借入件数を減らすなどの対策ができます。

対策1)借入件数をできるだけ減らす

すでに多重債務状態の方は、カードローンの申し込みの前に1件でも借入件数を減らしておくのが重要です。

カードローンの審査では、多重債務状態の方は返済能力に難アリと判断され、審査落ちのリスクになってしまう可能性があります。

最終的に、金利の安いカードローン1社にまとめることができれば、毎月の返済の負担も大幅に軽減できます。

対策2)必要ないキャッシング枠付きクレジットカードを解約する

使っていないクレジットカードを複数枚持っている方の場合、カードローンの申し込み前に解約しておくのも重要です。

クレジットカードのショッピング枠は、基本的にはカードローンの審査に影響しませんが、クレジットカードの中には「キャッシング枠」の付いたカードもあります。

キャッシング枠の付いたクレジットカードの場合、実際に借入をしていなくても、借入限度額がカードローンの審査に悪影響を与えてしまいます。

ポイントアップなどの特典に釣られて、複数枚のクレジットカードでキャッシング枠を設定している方は、この機会にクレジットカードを整理しておきましょう。

対策3)自分の信用情報をチェックする

信用情報を事前に確認することも、審査落ちの確率を下げる際に大切です。

信用情報は、信用情報機関に開示請求をおこなうことで確認できるため、個人でも確認が取れます。

また、過去に延滞や債務整理の経験がある方は記録に残っていない確認することが大切です。

なお、消費者金融カードローンや銀行カードローン、クレジットカードなど各金融機関の情報は1つの信用情報機関には記載されないため注意が必要です。

| 信用情報機関 | 主な利用金融機関 |

|---|---|

| 全国銀行個人信用情報センター | 銀行 |

| 割賦販売法・貸金業法指定信用情報機関(CIC) | クレジットカード会社 |

| 株式会社日本信用情報機構(JICC) | 消費者金融 |

信用情報はクリーンに保つことで、カードローンだけでなくクレジットカード審査や住宅ローン審査なども通過しやすくなります。

延滞や債務整理などの事故情報になりえる事態は避けましょう。

対策4)6ヶ月以上経ってから再申し込みする

万が一、1社のカードローンの申し込みして、審査落ちになってしまった場合には、最低半年は期間を空けて申し込みすることをおすすめします。

なぜなら申込履歴が信用情報機関に、6ヶ月程度登録されているためです。

対策5)希望借入額は最低限で申し込む

自身の年収や収入の安定性を考慮せず、無理に高額な借入をしようとする人も、カードローンの審査に通りにくいと言われています。

それは銀行や消費者金融が次の法律に基づき、融資できる金額に上限を決めているためです。

基本的には年収の1/3と決めている貸金業者が多いため、年収400万円に対し200万円の借り入れ(年収の1/2)を申請すると、審査に落とされてしまうかもしれません。

よってまずは年収の1/3以内に抑えること、また可能であればさらに借入額を抑えて申請すると、審査に通りやすくなる確率が上がります。

毎月返済する金額が低いほど、ローンの審査に通りやすくなります。

希望する最低の金額をあらかじめ決めておいて、審査を受けてください。

無理なく返済できる金額を希望すれば、融資を受けた後の負担も減ります。

対策6)おまとめローンで返済負担を減らす

おまとめローンを使って返済額を減らすことで、新しい融資の審査に通りやすくなります。

借り入れをおまとめローンでまとめれば、返済の管理もしやすくなるでしょう。

複数社からの借入に悩んだら、おまとめローンを使って返済負担を減らしましょう。

対策7)消費者金融のカードローンを選ぶ

以下のように審査基準が緩いローンを選べば、借り入れできる確率がアップします。

ローンの審査基準は金融機関によって異なり、通過の難易度は一律ではありません。

詳しい審査内容は公表されていませんが、消費者金融のカードローンは銀行よりも難易度が低い傾向です。

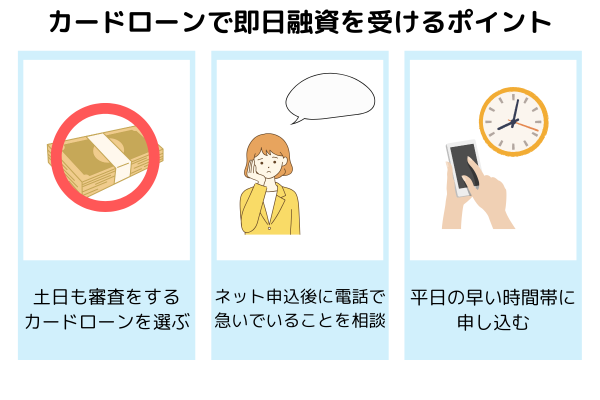

カードローンの申し込み後に即日融資を受けるコツ

カードローンで即日融資を受けるポイントをまとめました。

コツ1)土日も審査をしているカードローンを選ぶ

カードローンで即日融資を受けるためには、土日も審査をしている金融機関に申し込みましょう。

ただし、即日融資を考えている場合は申し込みの時間帯に注意してください。

即日で借り入れできるように、カードレス利用は可能かチェックしましょう。

コツ2)比較的混まない平日の午前中に申し込む

審査が混み合わない平日の午前中に申し込むことで、カードローンの即日融資が受けられることがあります。

カードローンの審査から融資まで、想像以上に時間がかかることも多いです。

カードローン審査が混みにくい平日の早い時間に申し込み、即日融資を実現しましょう。

コツ3)電話で急いでいることを相談する

ネット申込後に電話で急いでいることを伝えれば、審査がスピーディーに完了する可能性があります。

申し込みをした後に金融機関のコールセンターに電話し、即日融資を希望する旨を相談してください。

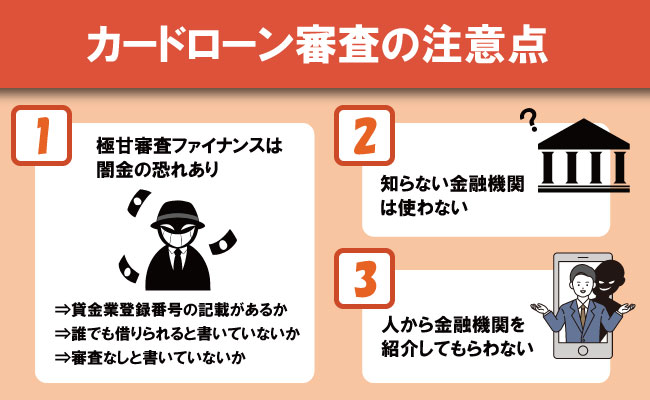

審査が甘いカードローンは闇金?違法な融資に注意

カードローンを申し込む際に、「審査が甘い」などの勧誘をおこなう金融機関の利用は必ず避けましょう。

「審査が甘い」や「無審査で融資」などの勧誘をおこなっているのは闇金の可能性が非常に高く、借りた際に高額の利息を求められる恐れがあります。

闇金か見極めるポイント

闇金に登録すると、犯罪に巻き込まれる可能性があるので絶対に避けましょう。

闇金は「審査が甘い」や「無審査で融資をおこなう」などの勧誘をおこないますが、借りてしまうと法外な高金利を要求される可能性が非常に高いです。

また、返せない場合違法な取り立てを受ける危険性があります。

闇金か判断がつかない場合は、下記のポイントを意識しましょう。

闇金は正規の貸金業者と異なり、10日で1~5割などの法外な金利を請求してくる違法業者です。

ヤミ金融とは

貸金業を営む場合、貸金業規制法に基づき、国(財務局)か都道府県の登録を受けなければなりません。それにもかかわらず無登録で貸金業を営む業者は、ヤミ金融業者と呼ばれています。また、最近では、登録業者を含め、法律に違反するような高金利で貸付けを行ったり、悪質な取立てを行ったりする業者もヤミ金融業者と呼ばれています。

(引用:金融庁|ヤミ金融対策法のポイント)

「即日融資・無審査」などの広告や文言の確認

金利や登録番号以外にも、広告媒体や宣伝内容の確認も大切です。

闇金の多くは、公衆電話や電柱などに広告を掲載しています。

正規の貸金業者はチラシ広告をおこなっていないため、チラシを出している時点で怪しむことが大切です。

また、広告内に「即日融資・無審査・必ず融資可能」などの言葉がある場合も、闇金である可能性が非常に高いため利用は避けましょう。

その他にも、広告承認番号がない場合も闇金の恐れが高いため注意が必要です。

「審査が甘い」などの勧誘は貸金業法により禁止されています。

(誇大広告の禁止等)

第十六条 貸金業者は、その貸金業の業務に関して広告又は勧誘をするときは、貸付けの利率その他の貸付けの条件について、著しく事実に相違する表示若しくは説明をし、又は実際のものよりも著しく有利であると人を誤認させるような表示若しくは説明をしてはならない。

審査が甘いと勧誘する金融機関は闇金である可能性が非常に高いため、必ず利用は避けましょう。

20%を超える違法金利は闇金

金利相場は、一般的な消費者金融などの相場を確認することで比較できます。

| 金融機関の例 | 金利(実質年率) |

|---|---|

| プロミス | 年4.5%~17.8% |

| アイフル | 年3.0%~18.0% |

| SMBCモビット | 年3.0%~18.0% |

| レイク | 年4.5%~18.0% |

※調査日:2025年4月25日時点

一般的に、消費者金融の金利は年3.0%~18.0%が相場となっており、20%を超えることはありません。

金利が20%を超える場合、刑事罰の対象となるため一般的な正規の金融機関では超えた金利は発生しません。

しかし、闇金では年20%越えや年18.0%を超えた金利設定になっているケースもあるため注意が必要です。

貸金業者の登録番号を保持していない・偽造している

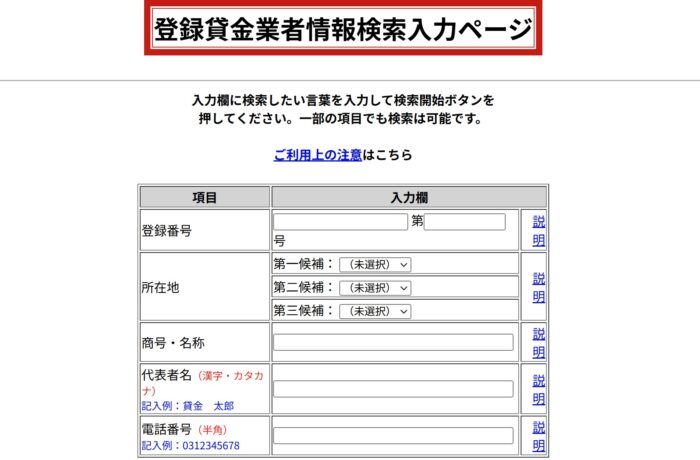

金利以外にも貸金業者は、「登録番号」を保持しています。

財務局長もしくは都道府県知事の登録を受けていなければ、貸金業者は融資ができません。

利用を検討している金融機関がある場合は、公式サイトや掲載広告等に登録番号があるか確認しましょう。

あったとしても登録番号が虚偽・偽造である可能性もあるため、金融庁管轄の「登録貸金業者情報検索」を利用し正規の業者であるかの確認をおすすめします。

闇金トラブルの相談先・専門機関

闇金を利用し返済できなかった場合、違法な取り立ての被害に遭う恐れがあります。

闇金と関わってしまった場合は、ひとりで対処せず専門機関に相談しましょう。

上記の機関は、闇金関係のトラブルについても基本的に無料で相談に乗ってもらえます。

闇金と関わってしまった場合は、必ず上記の相談先へ相談しトラブルを回避しましょう。

聞いたことのないカードローンは利用しない

初めてのカードローン申し込みの場合、まずは名前を聞いたことがある有名な消費者金融や銀行から借り入れをするようにしましょう。

例えば、テレビCMや新聞などに掲載されている貸金業者なら、法外な金利をかけられる心配がありません。

「知らない=情報を理解していない&利用者数が少ない」と判断できるため、なるべくは本記事で紹介したような知名度の高い貸金業者の利用からスタートしましょう。

知り合いから貸金業者を紹介してもらわない

知り合いなどから貸金業者を紹介してもらおうとする人もいますが、自分の力で情報を調べてから借入先を選んでください。

まず人からの紹介に安心しきってしまい、何も情報を見ずにカードローンの申込みをした結果、想像を超える金利に後悔するケースも少なくありません。

また紹介してくれた人が悪意のある人物だった場合には、詐欺行為を受ける恐れがあります。

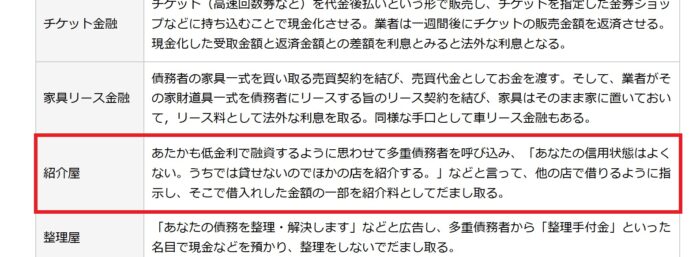

例えば、紹介屋と呼ばれる詐欺師に相談した場合、「審査が甘い」「無審査で利用できる」など甘い言葉で誘惑されて、高額な紹介料をだまし取られる事例も数多くあります。

引用:金融庁|違法な金融業者にご注意!

甘いカードローン審査についてよくある質問

審査が甘いカードローンについて、特定の悩み・不安を感じている人向けに、関連性の高い質問を整理しました。

必ず借りれる・必ず通ると言われているカードローンは信頼できる?

結論として「必ず借りれる」「必ず通る」という甘い審査のカードローンは存在しません。どのカードローンにも厳正な審査があり、必要条件を満たしていないと借り入れができない点に注意してください。

必ず借りれる貸金業者、無審査の貸金業者は、闇金か詐欺行為を働く悪質な業者ですので、利用しないように気を付けましょう。

5万を審査なしで借入する方法はある?

カードローンの場合、たとえ1万円以下の少額申請であったとしても、必ず審査が実施されます。審査を受けずに5万円をすぐ用意したいなら、家族や友人、恋人などに貸してもらえないか相談をした方がよいでしょう。

どうしても10万円が必要!審査が通らないときはどうすべき?

すぐに10万円を用意しなければならないのに、カードローンの審査に落ちてしまったとお悩みの人は、次のような方法でお金を用意する方法もあります。

なお借りるということは、その後にしっかりと返済をする必要があります。

10万円を借りる際には、無理のない返済計画を立てておくことも重要です。

収入なしの専業主婦でもカードローンは利用できるの?

収入を持たない専業主婦(主夫)であっても、配偶者に安定した収入があればカードローンの申込みが可能です。

ただし、配偶者に内緒でカードローンを組んだ結果、金銭トラブルが起きてしまう事例も少なくありません。

そのため、カードローンの種類によっては要件が厳しくなるほか、利用できないケースもあります。

また、申し込みをする前に、必ず配偶者と話し合うようにしてください。

審査がどこも通らないが貸してくれるローン会社はある?

審査がどこも通らない場合は、どの金融機関の条件もクリアしていない可能性があります。

貸してくれるローン会社が現れても、充分に気を付けましょう。

違法な融資をしている闇金や違法業者ということがあります。

お金を作るにはクレジットカードのキャッシングを利用したり、質屋に品物を預けるといった方法で対応できます。

ネット銀行カードローンの審査は甘い?

ネット銀行でも、カードローンの審査は甘いということはありません。

金融機関では審査基準が公開されていませんが、返済能力を調査する義務が法律で決められています。

ネット銀行カードローンでも、属性や収入などを判断されることに注意しましょう。

必ず通る・審査に落ちないカードローンはある?

必ず通る、審査に落ちないカードローンはありません。

カードローンでは審査は必ず行われ、金融機関では返済能力の調査が必須とされています。

「審査なしで借りられる」などと謳っている会社は正規の業者ではないので気をつけてください。

「必ず通る、審査に落ちないカードローン」といった誇大広告は貸金業法で禁止されています。

カードローンの申込でも在籍確認は行われる?

勤務先に電話連絡をする在籍確認は、金融機関が必要と判断した場合に行われます。

ただし、SMBCモビットでは電話連絡による在籍確認を避けられます。

WEBで申し込みが完了するので、勤務先にバレたくない人にもおすすめですよ。

学生・フリーターなどもカードローンの借入はできますか?

学生・フリーターなども以下の条件をクリアすれば、カードローンの借入ができます。

- 年齢の条件を満たしている

- 安定した収入がある

- その他カードローンの利用条件に当てはまる

ただし、返済比率や収入額などを考え、無理のない範囲でのカードローン利用を徹底しましょう。

「銀行カードローン審査甘い極甘審査ファイナンス」とは?

「銀行カードローン審査甘い極甘審査ファイナンス」は実体のないサービスです。

「銀行カードローン審査甘い極甘審査ファイナンス」は実体のないサービスです。

WEB検索をしても該当するサイトは見つかりませんでした。

「カードローン 審査緩い窓☐」とは?

「カードローン 審査緩い窓☐」とは、金融機関が提供しているサービスではありません。

WEBサイトは実際にありますが、融資を受けられる安全なサイトではないので注意しましょう。

「カードローン最強案内所」ってなに?

「カードローン最強案内所」は、安心して利用できるサービスとはいえません。

複数のサイトがヒットしますが、利用や登録は避けましょう。

カードローン審査が甘い銀行や消費者金融はない

今回は審査の甘いカードローンの有無について解説しました。

結論として、審査が甘く無審査で融資をおこなうカードローンは存在しません。

審査基準は各金融機関によっても異なりますが、必ず通るわけではないため注意が必要です。

また、審査をせず融資をおこなう金融機関は闇金野可能性が非常に高いため、利用は必ず避けましょう。

カードローンを利用する際は闇金の利用を回避しつつ、返済可能な範囲で借入をおこないましょう。

{kind=link}

{kind=link}

{kind=link}

{kind=link}