3社以上の借入があっても追加で借りられるカードローン情報や、審査を受ける際の注意点をまとめました。

この記事がおすすめな人

- 3社以上の借入があっても追加で借りられるカードローン会社を探している人

- 複数借入がある場合のカードローンの審査について知りたい人

- 3社以上の借入がある際のカードローンに関わる注意点を確認したい人

複数の他社借入があると審査で不利に働きますが、借入ができるカードローンはあります。

3社以上の借入がある状況で申し込む際の注意点や、審査に通らなかった時の対処法も解説するので、是非参考にしてください。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

消費者金融なら他社借入があっても審査に通る可能性がある

消費者金融なら他社借入が複数ある場合も、審査に通る可能性が高いです。

そもそも他社借入があっても、カードローンの審査基準さえ満たしていれば、新たな借入は十分可能です。

ただし、貸し倒れのリスクが高いことから、借入件数が多いことは審査落ちのリスクを高めるという点は知っておく必要があります。

信用情報に関する統計 JICCより引用

指定信用情報機関のひとつであるJICCによると、借入残高がある人のうち、約36%の人が複数の借入があるのがわかりました。

中小消費者金融の利用も視野に入れる

大手以外の中小消費者金融のカードローンは、3社以上の借入がある場合でも審査に通りやすいでしょう。

中小消費者金融は審査が柔軟なことが特徴ですが、金利が高い傾向です。

| 借り入れ限度額 | 金利(実質年率) | |

|---|---|---|

| セントラル | 300万円 | 年4.80%〜18.00% |

| フクホー | 200万円 | 年7.3%〜18.0% |

| ライフティ | 500万円 | 年8.0~20.0% |

| エイワ | 50万円 | 年17.9507〜19.9436% |

※調査日:2025年5月15日時点

他にも中小消費者金融は取り立てが厳しかったり、他社から借入がしにくくなる可能性があるので利用は充分に注意しましょう。

闇金や違法業者が中小消費者金融を名乗っていることもあるので、金融庁の登録貸金業者情報検索サービスでチェックするといった工夫も重要です。

他社借り入れがあっても借りれる消費者金融カードローン5選

他社借り入れがあっても借りれる可能性があるカードローンには以下があります。

| すすめネット銀行カードローン | 金利(実質年率) | 利用限度額 | 申し込みできる方 | 融資時間 | 申込方法 | 借入方法 |

|---|---|---|---|---|---|---|

プロミス |

年4.5%〜17.8% | 500万円まで | 18〜74歳の収入が安定している方(高校生などは除く) | 最短3分で審査完了 即日融資対応 |

Web スマホアプリ 自動契約機 電話(プロミスコール) |

インターネット振込 スマホATM コンビニ・提携ATM プロミスATM 電話(プロミスコール) |

アイフル |

年3.0%〜18.0% | 800万円まで | 20歳から69歳までの定期的な収入がある方 | 最短18分で審査完了 即日融資対応 |

Web スマホアプリ 電話・郵送 店舗(無人店舗) |

インターネット振込 スマホATM |

SMBCモビット |

年3.0%〜18.0% | 800万円まで | 20歳から74歳までの定期的な収入がある方 | 最短15分で審査完了 即日融資対応 |

Web 電話 |

振込キャッシング 提携ATM スマホATM PayPayマネーチャージ |

レイク |

年4.5%〜18.0% | 500万円まで | 20歳から70歳までの安定した収入がある方 | 最短25分で即日融資可能 | Web 自動契約機 電話 |

銀行振込 スマホATM取引 提携ATM |

ダイレクトワン |

年4.9%〜18.0% | 300万円まで | 20歳から69歳までの安定した収入がある方 | 最短当日 | Web 店頭窓口 電話 |

銀行振込 ATM取引 店頭窓口 |

※調査日:2025年5月15日時点

どのカードローンも大手消費者金融のものなので、安心して利用できるでしょう。

プロミス

| 金利(実質年率) | 年4.5%〜17.8% |

|---|---|

| 利用限度額 | 500万円まで |

| 申し込みできる方 | 18〜74歳の収入が安定している方(高校生などは除く) |

| 融資時間 | 最短3分で審査完了、即日融資対応 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話(プロミスコール) |

| 借入方法 | インターネット振込、スマホATM、コンビニ・提携ATM、プロミスATM、電話(プロミスコール) |

プロミスはSMBCコンシューマーファイナンス株式会社が運営する、業界内でも大手の消費者金融です。

■プロミスの特徴

- 最短3分で借入可能

- アプリを利用すれば、24時間365日借入・返済が可能

- 初回借入の方は30日間無利息

プロミスは、審査時の在籍確認などの電話連絡は原則ありません。(98%の方が電話確認なし)

最短3分の審査が魅力で「すぐにお金が必要」「早く借り入れしたい」という方におすすめです。

公式アプリから24時間いつでもどこでも申し込みや借り入れが可能で、融資を受ける手間がかかりません。

アイフル

| 金利(実質年率) | 年3.0%〜18.0% |

|---|---|

| 利用限度額 | 800万円まで |

| 申し込みできる方 | 20歳から69歳までの定期的な収入がある方 |

| 融資時間 | 最短18分で審査完了、即日融資対応 |

| 申込方法 | Web、スマホアプリ、電話・郵送、店舗(無人店舗) |

| 借入方法 | インターネット振込、スマホATM |

アイフルは、2025年度オリコン顧客満足度調査ノンバンクカードローン 初回利用 第1位に選ばれた、大手の消費者金融です。

アイフルの特徴は以下の通りです。

■アイフルの特徴

- 最短18分で審査、即日融資対応

- 職場や自宅への電話連絡は原則なし(99.7%が電話連絡なし)

- スマホアプリにてカードレス取引に対応

- 女性専用ローンや女性専用ダイヤルがある

- 初回契約日から最大30日間無利息

アイフルも最短18分で審査や即日融資ができる、なるべく早くお金が必要な人に嬉しいカードローンです。

また、自宅や職場への電話連絡がほぼないなど、プライバシーへの配慮も充実しています。

特に女性の顧客を大事にしており、女性専用ローンや、女性オペレーターが対応してくれる女性専用ダイヤルがあります。

SMBCモビット

| 金利(実質年率) | 年3.0%〜18.0% |

|---|---|

| 利用限度額 | 800万円まで |

| 申し込みできる方 | 20歳から74歳までの安定した収入がある方 |

| 融資時間 | 最短15分で即日融資可能 |

| 申込方法 | Web、電話 |

| 借入方法 | 振込キャッシング、提携ATM、スマホATM、PayPayマネーチャージ |

SMBCモビットは、三井住友カード株式会社が運営する消費者金融サービスです。

HDMI格付けベンチマーク「対応記録/クオリティ格付け」において最高評価の三つ星を獲得した、サポート品質の高い消費者金融サービスとしても知られています。

SMBCモビットの特徴は以下の通りです。

■SMBCモビットの特徴

- 最短15分で即日融資完了

- 申し込みがWebで完結しており、職場や自宅への電話連絡の心配は不要

- スマホアプリで、振込キャッシングやインターネット返済など様々な機能が使える

- スマホアプリからPayPayマネーへ直接チャージできる

SMBCモビットも最短15分で即日融資ができる、今すぐにお金が必要な人におすすめのカードローンです。

アプリの機能も充実しており、振込キャッシングや返済などだけでなく、PayPayマネーへの直接チャージも可能です。

すぐにお金が必要な方にはもちろん、PayPayによるキャッシュレス決済を普段から利用する人にもおすすめです。

レイク

| 金利(実質年率) | 年4.5%〜18.0% |

|---|---|

| 利用限度額 | 500万円まで |

| 申し込みできる方 | 20歳から70歳までの安定した収入がある方 |

| 融資時間 | 最短25分で即日融資可能 |

| 申込方法 | Web、自動契約機、電話 |

| 借入方法 | 銀行振込、スマホATM取引、提携ATM |

レイクは、新生銀行グループが提供する大手の消費者金融です。

レイクの特徴は以下の通りです。

■レイクの特徴

- Webなら審査は最短15秒、融資は最短25分で可能

- Webでの初めての申し込みで、「60日間無利息」と「5万円まで180日間無利息」が選べる

- スマホアプリを利用すれば、借入から返済まで可能

- プライバシーの配慮を徹底

レイクの一番の魅力は、はじめての申し込みで、無利息期間が選べる点です。

Web申込の場合、選べる無利息期間は「60日間無利息」と「5万円まで180日間無利息」になります。

他の消費者金融でも初めての申し込みの方の無利息期間サービスはありますが、30日間である場合が多いです。

レイクの無利息期間は、60日間もしくは180日間と、他社と比較して長いのが特徴と言えるでしょう。

レイクの公式サイトでは、60日間無利息と、5万円まで180日間無利息のどっちがおトクかを診断できるツールもあります。

無利息診断をした上で、よりお得な無利息期間を選ぶのがおすすめです。

ダイレクトワン

| 金利(実質年率) | 年4.9%〜18.0% |

|---|---|

| 利用限度額 | 300万円まで |

| 申し込みできる方 | 20歳から69歳までの安定した収入がある方 |

| 融資時間 | 最短当日 |

| 申込方法 | Web、店頭窓口、電話 |

| 借入方法 | 銀行振込、ATM取引、店頭窓口 |

ダイレクトワンは、スルガ銀行グループの子会社の中小消費者金融です。

ダイレクトワンの特徴は、以下の通りです。

■ダイレクトワンの特徴

- 最短30分で審査、最短当日借入可能(店頭窓口の場合)

- Web契約なら、新規ご契約の方は55日間無利息

- Web契約の場合、郵送物が発生する

ダイレクトワンは、店頭窓口にて申し込みができる点が大きな特徴です。

店頭窓口にて申し込みができるので、疑問や不安な点に対する丁寧な対応や、マネープランなどのアドバイスも受けられるでしょう。

最短当日借入可能ですが、Web申し込みの場合には対象外となるので注意が必要です。

また、Web申込の場合には郵送物が発生するのも、カードローンの利用を知られたくない方には大きなネックでしょう。

窓口は東京都や静岡県、愛知県など7店舗あるので、店舗に近い場所にお住まいの方にはおすすめです。

他社借り入れがあっても借りれる中小消費者金融4選

| 借り入れ限度額 | 金利(実質年率) | 申し込みできる方 | 融資時間 | 申込方法 | 借入方法 | |

|---|---|---|---|---|---|---|

セントラル |

300万円 | 年4.80%〜18.00% | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 | 最短当日 | Web、店頭窓口、自動契約機、郵送 | 銀行振込、ATM取引 |

フクホー |

200万円 | 年7.3%〜18.0% | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 | 最短当日 | Web、店頭窓口(会員のみ) | 銀行振込、店頭窓口(会員のみ) |

ライフティ |

500万円 | 年8.0~20.0% | 20歳~69歳 | 1週間程度 | Web、電話 | 銀行振込 |

エイワ |

50万円 | 年17.9507〜19.9436% | 20歳以上79歳までの方 | 最短当日 | 店頭窓口 | 店頭窓口 |

※調査日:2025年5月15日時点

中小消費者金融は独自の審査や融資システムで、他社借り入れがあっても借りれることが期待できます。

すでに3社以上の借入がある人には、中小消費者金融の利用もおすすめです。

セントラル

| 金利(実質年率) | 年4.9%〜18.0% |

|---|---|

| 利用限度額 | 300万円まで |

| 申し込みできる方 | 20歳以上の定期的な収入と返済能力を有する方で、当社基準を満たす方 |

| 融資時間 | 最短当日 |

| 申込方法 | Web、店頭窓口、自動契約機、郵送 |

| 借入方法 | 銀行振込、ATM取引 |

セントラルは平日14時までの申し込みで当日中の振り込みが可能な、便利に活用できる中小消費者金融です。

インターネットから手軽に審査に申し込めるため、借り入れを急いでいる人にもおすすめですよ。

契約日の翌日から最大30日間が金利0円でローンが利用できることも、セントラルの特徴ですね。

1万円から千円単位で融資が受けられるので「少しだけ借りたい」という場合も審査を受けやすいでしょう。

フクホー

| 金利(実質年率) | 年4.9%〜18.0% |

|---|---|

| 利用限度額 | 300万円まで |

| 申し込みできる方 | 20歳以上の定期的な収入と返済能力を有する方で当社基準を満たす方 |

| 融資時間 | 最短当日 |

| 申込方法 | Web、店頭窓口(会員のみ) |

| 借入方法 | 銀行振込、店頭窓口(会員のみ) |

キャッシング・ローンを提供しているフクホーは、最短即日融資にも対応しています。

公式サイトのチャットでも借入れの相談ができるため、初めて融資の審査を受ける人も安心ですね。

フクホーへの返済金額は自由に選べる「自由返済方式」で、余裕のある時は多めに返済することも可能。

返済シミュレーションシステムを活用すれば、返済計画を立てやすくなります。

ライフティ

| 金利(実質年率) | 年8.0%〜20.0% |

|---|---|

| 利用限度額 | 500万円まで |

| 申し込みできる方 | 20歳~69歳 |

| 融資時間 | 1週間程度 |

| 申込方法 | Web、電話 |

| 借入方法 | 銀行振込 |

ライフティの申し込みはインターネットからいつでも行えるため、好きなタイミングで審査が受けられます。

契約可能額は審査によって決まるので、その後ローン契約の関連書面が家に郵送されるのを待ちましょう。

ライフティからの融資は書面を受け取った後に実行される流れです。

1,000円単位で少額借入がしやすいこともライフティが提供するローンのポイントですね。

エイワ

| 金利(実質年率) | 年17.9507%〜19.9436% |

|---|---|

| 利用限度額 | 1万円〜50万円 |

| 申し込みできる方 | 20歳以上79歳までの方 |

| 融資時間 | 最短当日 |

| 申込方法 | 店頭窓口 |

| 借入方法 | 店頭窓口 |

エイワはひとりひとりの申込者と直接会って、ローンの審査を行う対面与信をしています。

大手消費者金融のようなスコアリング審査ではないため、すでに3件以上の借入がある人も審査に通る可能性があるでしょう。

1〜50万円までの融資額のため、お金を借りやすく返済しやすいこともメリットではないでしょうか。

中小消費者金融ならではのシステムなので、これから新規借り入れを検討している人にもおすすめです。

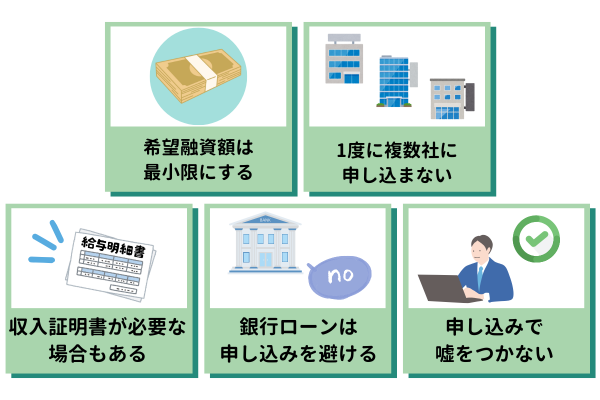

3社以上の借入がある上でカードローンに申し込む注意点

3社以上の借入がある方が、新しくカードローンに申し込む場合、以下のような注意点があります。

■3社以上の借入がある方がカードローンに申し込む際の注意点

- 借入総額を年収の3分の1までにする

- 希望融資額は最小限にする

- 1度に複数社に申し込まない

- 借入希望額が50万円以上の場合は収入証明書が必要

- 銀行カードローン・フリーローンは申し込みを避ける

- 申し込みで嘘をつかない・申告ミスをしない

カードローンに申し込んだとしても、注意点を理解していないと審査に通らない可能性があります。

注意点を詳しく解説するので、他社借入がある方は参考にしてください。

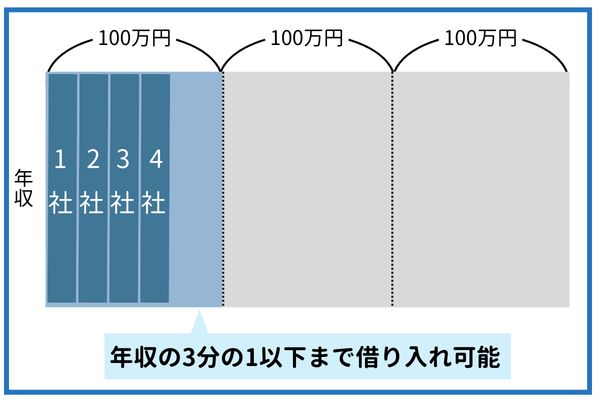

借入総額を年収の3分の1までにする

一般的に借入件数が多いと、審査にマイナスの影響を与えると言われています。

特に総量規制に引っ掛かっていると、カードローンの審査に通るのは難しいと言えるでしょう。

総量規制とは、貸金業法に基づいて個人の借入総額を年収の3分の1までに制限する制度です。

主に消費者金融やクレジットカード会社(キャッシング枠)を対象とし、過剰な借り入れによる多重債務の防止を目的としています。

すべての借入金額を合計して年収の3分の1を超える場合、カードローンに申し込んでも審査には通りません。

希望融資額は10万円程度にする

3社以上の借入がある方が新しくカードローンに申し込む場合、希望融資額は10万円程度にするほうが審査に通る可能性が高くなります。

希望融資額が高額だと、総借入額が年収の3分の1を超える可能性が高くなるからです。

審査に通りやすくするためにも、希望融資額は必要最低限にしてください。

1度に複数社に申し込まない

どうしてもお金が必要だからといって、1度に複数社に申し込むのはやめてください。

申し込んだ履歴は信用情報に残るので、1度に複数社に申し込むと、「お金に困っている」などの悪い印象を与えてしまうからです。

カードローンに申し込んだ履歴は6ヶ月間記録されます。

一度カードローンに申し込んだら、次に申し込むまでには6ヶ月の期間を開けるようにしてください。

借入希望額が50万円以上の場合は収入証明書が必要

借入希望額が50万円以上の場合や、他社を含む総借入額が100万円以上である場合、本人確認書類の他に収入証明書が必要となります。参考:日本貸金業協会ホームページ|年収を証明する書類とは

収入証明書とは、公的に収入を証明できる文章であり、以下のような書類が該当します。

■収入証明書に該当する主な書類

- 源泉徴収票

- 確定申告書

- 納税通知書・証明書

- 給与明細書

- 年金通知書・証書

- 所得証明書

借入希望額が50万円以上の場合や、他社を含む総借入額が100万円以上の場合、カードローンの申し込み前に収入証明書を用意してください。

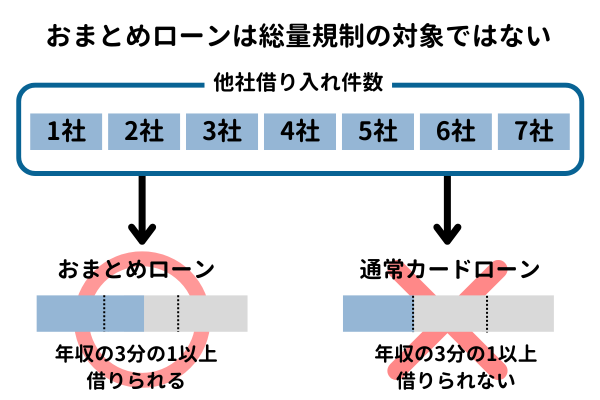

借入件数によってはおまとめローンも視野に入れよう

借入件数によってはおまとめローンも視野に入れて、審査に申し込みましょう。

借入件数・借入額が多いと、通常のカードローンを利用することが難しい場合もあります。

おまとめローンなら借り入れを1本化できるので、返済負担を下げられる可能性があるでしょう。

おまとめローンは総量規制の「例外貸付け」に分類されるので、借入件数・借入額が多い場合も融資してもらえます。

年収の3分の1以上の高額貸付に対応しており、借入残高が高くても審査に通る可能性があるでしょう。

それぞれの消費者金融のおまとめローンと限度額をまとめました。

| おまとめローン商品名 | 限度額 | |

|---|---|---|

| プロミス | おまとめローン | 1〜300万円 |

| アイフル | かりかえMAX | 1〜800万円 |

| SMBCモビット | おまとめローン | 1〜500万円 |

| レイク | レイク de おまとめ | 1〜500万円 |

おまとめローンは返済時の利息が抑えられる

消費者金融のおまとめローンは現在支払っている利息よりも安くなるよう、低い金利を設定してもらえることもポイントです。

おまとめローン「借換え後」の金利が借換え前の金利を上回らないことは、貸金業法で決まっています。

返済時の利息が抑えられるので、カードローンの完済を目指しやすくなるでしょう。

銀行カードローン・フリーローンは申し込みを避ける

既に複数から借入を行っている場合は、銀行カードローン・フリーローンは申し込みを避けましょう。

銀行が提供している融資商品は消費者金融のカードローンよりも審査が厳しいです。

複数から借入があると、審査に通る確率は非常に低くなります。

加えて、銀行カードローン・フリーローンの申し込みは信用情報に記録されるので、充分に注意してください。

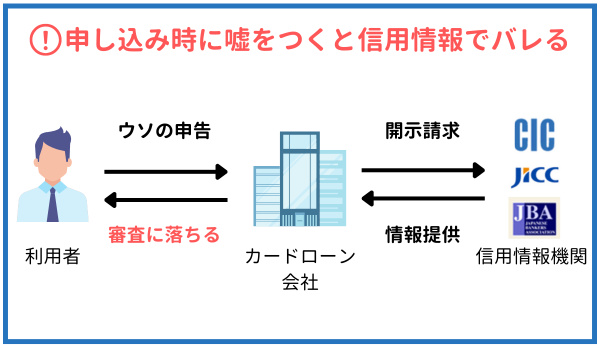

申し込みで嘘をつかない・申告ミスをしない

カードローン審査に関わらず、金融機関の申し込みで嘘をつくと信用情報でバレます。

カードローン審査に関わらず、金融機関の申し込みで嘘をつくと信用情報でバレます。

金融機関は個人信用情報機関に情報を開示請求し、申込者の返済能力を確かめて審査します。

借入件数や年収などで嘘をついてもすぐにバレるのでメリットはありません。

どれだけ借入が必要でも、ローン審査の申し込みで嘘をつくことは避けてください。

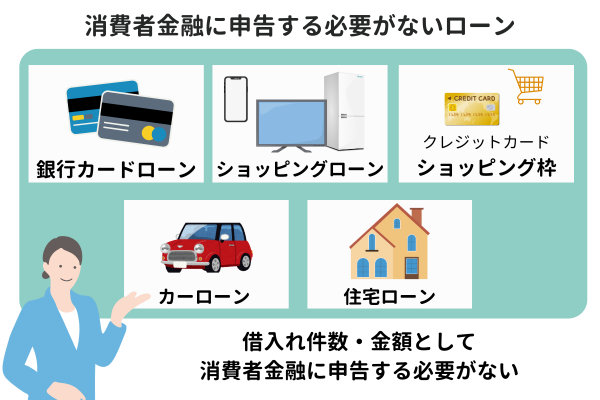

他社借り入れとして消費者金融に申告する必要がないローン

他社借り入れとして消費者金融に申告する必要がないローンには以下があります。

■他社借り入れとして消費者金融に申告する必要がないローン

- 銀行カードローン

- ショッピングローン

- クレジットカードのショッピング枠

- 住宅ローンやマイカーローン

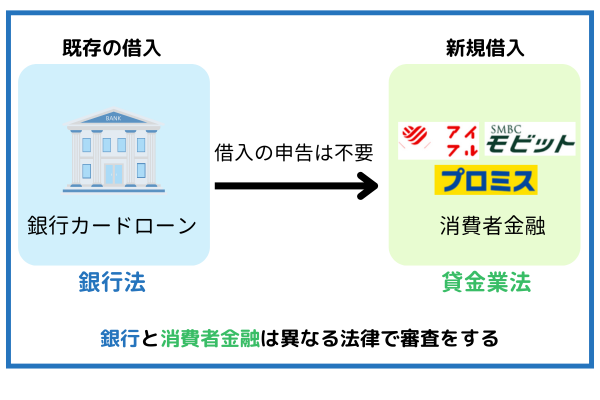

銀行カードローン

銀行カードローンの借り入れ残高は、消費者金融に申告する必要がありません。

消費者金融と銀行では遵守する法律が異なり、審査でチェックされる借り入れ残高の範囲も違います。

消費者金融は貸金業法にのっとって運営しているため、銀行法の範囲となる銀行カードローンの借り入れ残高はカウントしなくていいのです。

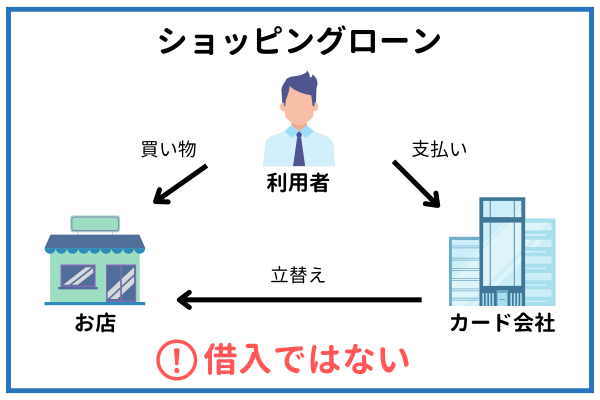

ショッピングローン

商品やサービスの代金を立て替えるショッピングローンは、借り入れには含まれません。

借入れ件数・金額として消費者金融に申告する必要がないのです。

ショッピングローンは、あくまで支払方法のひとつなので融資商品とは異なります。

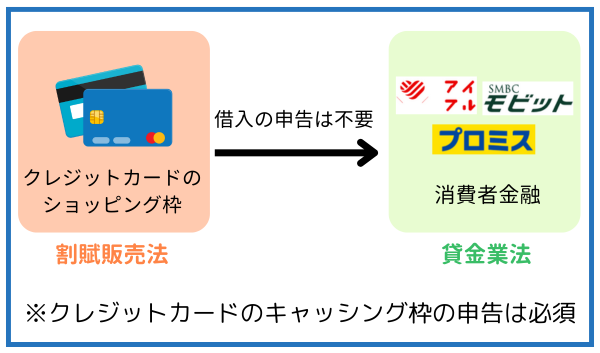

クレジットカードのショッピング枠

クレジットカードのショッピング枠については、消費者金融も銀行も審査対象外です。

割賦販売法という法律をもとに、クレジットカードのショッピング枠は設定されています。

ショッピング枠は買い物をするときの利用枠で、カードローン審査に影響はないのです。

ただし、クレジットカードのキャッシング枠は総量規制の対象となります。

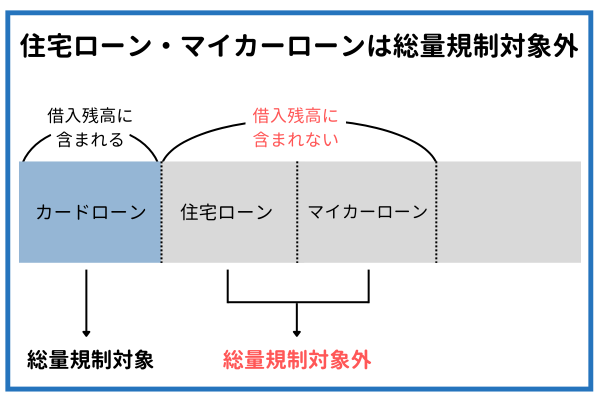

総量規制対象外の住宅ローン・マイカーローン

住宅ローン・マイカーローンは総量規制対象外のため、カードローン審査では借り入れ残高として扱われません。

総量規制の除外貸付に住宅ローン・マイカーローンは分類されます。

住宅ローンやマイカーローンを組んでいても、年収の3分の1以内の範囲ならカードローンは利用できるのです。

しかし、住宅ローン・マイカーローンの審査時にカードローンを利用していると、審査に落ちる可能性がアップします。

参考:日本貸金業協会ホームページ 総量規制が適用されない場合について

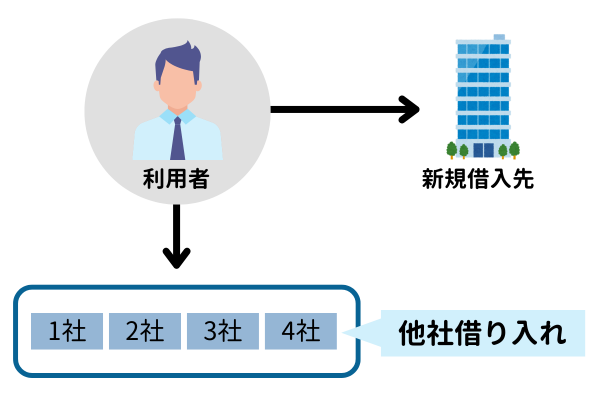

他社借入とは申込先以外の金融機関からの借入のこと

他社借入とは、申込先以外の金融機関から借り入れしている件数や金額などの借入状況を指します。

返済実績があれば返済能力が認めてもらえるため、他社借入があるからと言って審査で不利になることはありません。

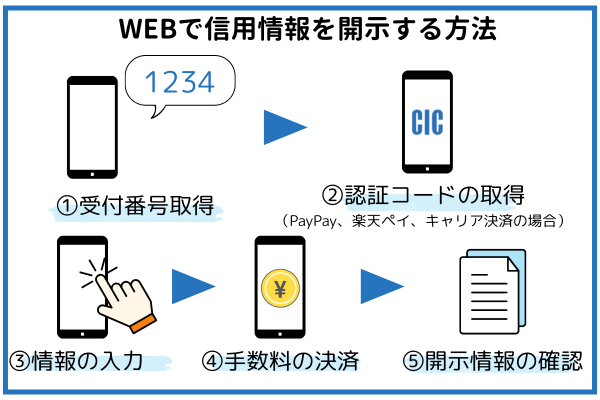

現在の借り入れ状況は信用情報機関で開示できる

現在の借り入れ状況が分からなくても、信用情報機関に開示請求できます。

WEBでの開示であれば、公式サイトやアプリで信用情報が受け取れるので周囲にバレにくいでしょう。

信用情報には金融事故の情報も載っているため、ローン審査に落ちる原因が分かりやすくなります。

年収の3分の1以上の借入をしている場合は新規のローン審査通過は不可能なので、国の公的融資制度などの利用もおすすめです。

3社以上でも借りれるところに関する疑問を解消

3社以上でも借りれる消費者金融は?

3社以上でも借りれる消費者金融は、プロミスやアイフルなどの大手企業や中小消費者金融があります。ただしカードローン審査は厳しく行われ、総量規制の観点から総借入額は年収の3分の1以下となることが基本です。借入審査に通りやすくするには10万円以下の希望額に留めましょう。

3社以上でも借りれる消費者金融は、プロミスやアイフルなどの大手企業や中小消費者金融があります。ただしカードローン審査は厳しく行われ、総量規制の観点から総借入額は年収の3分の1以下となることが基本です。借入審査に通りやすくするには10万円以下の希望額に留めましょう。

借入は何社までできますか?

カードローンの借入件数に法律で決められた上限はありませんが、融資の審査に通るかは別です。ローン契約数が多いほど、総量規制の問題からも新規借入の審査通過は難しくなるでしょう。返済できる範囲で生活が厳しくならないように、借入件数をセーブすることも重要です。

総量規制オーバーでも借りられるカードローンはある?

銀行カードローンは、貸金業法ではなく銀行法が適用されるので総量規制の適用外となります。しかし、銀行カードローンは審査が厳格なため、総量規制にオーバーしている方の借入は困難な可能性が高いです。おまとめローンなどの総量規制の例外となる貸付けがおすすめです。ただし、総量規制の例外が適用される貸付は、他社の借入の返済などといったように、資金の使い道が限定される場合が多いです。

3社・4社の借入があっても借りられる?

複数の他社借入があっても、総量規制の範囲内であれば、カードローンでの借入はできる可能性はあります。しかし、他社借入の件数が多い場合には、審査で通過する可能性は低くなります。他社借入の件数が多いと、返済能力が低いと判断される可能性が高いからです。特に4件以上の借入があると、多重債務者とみなされるケースが多く、審査に通る可能性が激減します。多くの他社借入がある際には、少しでも借入先を減らすようにしましょう。

絶対借りられる極甘審査ファイナンスのカードローンはある?

貸金業法によって、顧客の返済能力の調査や返済能力を超える貸付が禁止されているため、審査が甘いカードローンはありません。貸金業法に違反すると、営業停止などの行政処分や刑罰の対象となります。「審査なし」や「審査が甘い」などと謳っているカードローン会社は、貸金業法に違反している危険な業社である可能性が高いです。貸金業法に違反しているカードローン会社から借入をすると、法外な利息の請求や、嫌がらせなどのトラブルにあうリスクがあります。「審査なし」や「審査が甘い」などと謳っているカードローン会社には、絶対に申し込まないようにしましょう。

3社以上の借入がある場合の新規借入はリスクがある

3社以上の借り入れがあっても、新規のカードローン審査に通過できるケースはあります。

ただし、審査に通過できたとしても複数社からの借入があると返済不能に陥るリスクが格段に上がり、最終的に自己破産となってしまう可能性も十分あります。

3社以上の借り入れがある方はカードローンの申し込み時に、以下の点に注意しましょう。

■3社以上の借入がある方が申し込み時に注意する点

- 希望融資額は最小限にする

- 1度に複数社の申し込みをしない

- 借入希望額が50万円以上の場合は収入証明書が必要

本記事を参考にして、みなさんのお金の悩みを解決してください。