「どうしても10万円が必要!」「融資審査なしですぐに10万借りたい」と悩んでいる方に向けて、情報をまとめました。

即日借入できるカードローンの紹介や、カードローン以外で10万円借りる方法、注意点も解説するので、すぐに10万円が必要な人はぜひ参考にしてください。

この記事がおすすめな人

- 審査なしですぐに10万借りたい人

- 10万円必要なのに借入審査が通らない人

- 即日融資ができて審査に通りやすいカードローンを探している人

いますぐ10万円が必要な場合、カードローンなどを利用して借りるのもひとつの選択肢です。

しかし、カードローンなどを利用してお金を借りるためには、金融機関の審査に通らなければなりません。

貸金業者は、お金を貸す際に申込者の返済能力をチェックすることが法律で決まっています。

貸金業者は、貸付けの契約を締結しようとする場合には、顧客等の収入又は収益その他の資力、信用、借入れの状況、返済計画その他の返済能力に関する事項を調査しなければならない。

参考:e-Govポータル|貸金業法第13条第1項

中には、銀行のみならずクレジット会社の審査に通らなかったと悩んでいる方もいるでしょう。

本記事では、ローン審査に通らない原因や、審査に通るようにするための対策を解説します。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

10万円をカードローン審査なしで借りる方法

どうしてもカードローンの審査が通らない場合でも以下のような方法なら、10万円借りられる可能性があります。

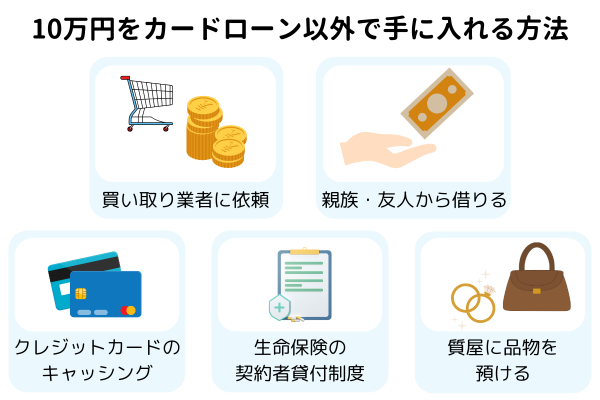

■10万円をカードローン以外で借りる方法

- 買い取り業者を活用する

- 親族・友人から借りる

- クレジットカードのキャッシング

- 生命保険の契約者貸付制度

- 質屋に品物を預ける

それぞれの方法について詳しく解説するので、カードローンで10万円借りられなかった方は参考にしてください。

買い取り業者を活用する

買取業者に自分の私物を売れば、すぐにでも10万円が手に入れられる可能性があります。

買取業者を活用して、手持ちの資産を現金化するメリットは以下の通りです。

■買取業者を活用するメリット

- 即日現金化が可能

- 信用情報などの審査が不要

- 手数料が発生しない

- 多くの品目(貴金属や家電、家具、ブランド品など)を売れる

買い取り業者を活用すると、審査の必要がなく、すぐにでも現金化できるのが大きな魅力です。

しかし、買い取り業者を活用した場合、基本的に買取価格が市場価格より低いというデメリットが存在します。

手元から貴金属や家電といった資産がなくなることに抵抗がある人もいるでしょう。

メリットとデメリットをよく考えた上で、買取業者の活用を検討してみてください。

親族・友人から借りる

10万円を手に入れるためには、親族や友人から借りるという選択肢もあります。

■親族・友人から借りるメリット

- 無利息にて借入可能

- 即日資金調達可能

- 柔軟に返済ができる

親族・友人からお金を借りることで、人間関係が悪化する可能性も高いです。

口約束で金銭の貸し借りをする場合も多く、返済が滞る可能性も高いため、返済トラブルに発展することもあります。

人間関係の悪化や返済トラブルになるリスクを軽減するためにも、必ず契約書を作成したり、返済計画を明確にするなどの対策が必要です。

クレジットカードのキャッシング

今現在持っているクレジットカードのキャッシング枠を利用する方法です。

クレジットカードにキャッシング枠がついていれば、ATMからすぐにお金が借りられます。

■クレジットカードのキャッシングを活用するメリット

- ATMからすぐにお金が借りられる

- 融資の審査申し込みが必要ない

ただし、クレジットカード会社が設定する融資の金利は安くはありません。

さらに返済が滞ってしまうとクレジットカードのショッピング枠が使えなくなります。

クレジットカードのキャッシングは、なるべく早く返すことを心がけましょう。

生命保険の契約者貸付制度

生命保険の契約者貸付制度を利用すれば、お金が借りられます。

■生命保険の契約者貸付制度とは

契約中の生命保険を解約せずに、解約返戻金の決められた範囲内でお金を借りられる制度

生命保険に入っていれば、解約することなくお金が手元に用意できます。

カードローンよりも比較的金利が低いうえに融資の審査もありません。

ただし、保険金・生存給付金・お祝い金などが返済に充当される可能性があるので注意しましょう。

質屋に品物を預ける

質屋に品物を預けて融資を受けることも可能です。

物品を担保にすることでお金を借りる、質屋営業法に基づいた現金を手に入れる方法です。

■質屋に品物を預けるメリット

- お金を手にするハードルが低い

- 信用情報に記載されない

ただし、受け取れる金額は質入れする品物の査定の70%~90%と考えましょう。

借り入れを返済できないと、品物は質流れして質屋の所有物となります。

信用情報に記載されないうえに融資の審査なども無いため、お金を手にするハードルは低いです。

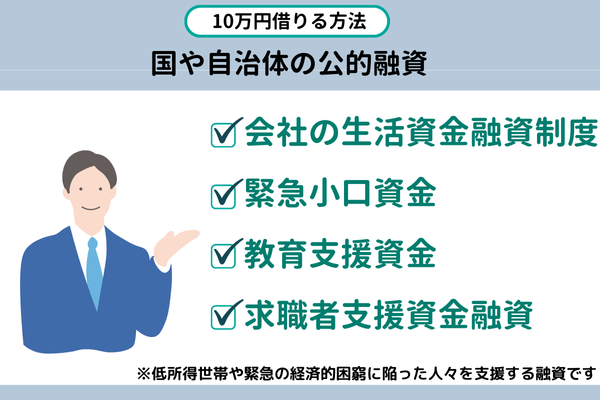

10万円借りるなら国や自治体の公的融資もある

10万円借りるなら、国や自治体の公的融資も視野に入れましょう。

■国や自治体の公的融資

- 会社の生活資金融資制度

- 緊急小口資金

- 教育支援資金

- 求職者支援資金融資

会社の生活資金融資制度

カードローンなどの他に、10万円借りられる手段として、会社の生活資金融資制度があります。

たとえば、東京都をはじめとする自治体が実施する、中小企業従業員生活資金制度が代表的です。

東京都中小企業従業員生活資金融資制度の詳細は、以下の通りです。

| 融資制度 | 対象となる方 | 融資額 | 融資利率 | 返済期間 |

|---|---|---|---|---|

| 個人融資(さわやか) | 都内に在勤又は在住の中小企業従業員 | 70万円以内(医療・冠婚葬祭・住宅改築費は100万円以内) | 1.8% → 1.6%※1 | 3年以内(70万円超の場合5年以内) |

| 個人融資(まなび) | 120万円以内 | |||

| 子育て・介護支援融資(すくすく・ささえ) | 100万円以内 | 1.5% → 1.3%※1 | 据置期間経過後5年以内 | |

| 家内労働者生活資金融資 | 都内で家内労働に従事されている方 | 1.8% → 1.6%※1 | 1.8% → 1.6%※1 | 5年以内 |

※1 東京都特別対策期間中の令和6年12月1日から令和7年3月31日までに申込を受け付けた分の対象の金利

(東京中小企業従業員生活資金融資 東京都TOKYOはたらくネットより引用)

東京都の場合、中央労働金庫が窓口です。

対象であれば、生活資金融資制度を活用するのもおすすめです。

緊急小口資金

緊急の経済困窮に陥って、10万円のお金が必要な場合、国や自治体の緊急小口資金を利用するのもおすすめです。

緊急小口資金とは、低所得世帯や緊急の経済的困窮に陥った人々を支援する、無利子貸付制度です。

| 貸付限度額 | 10万円 |

|---|---|

| 据置期間 | 貸付から2ヶ月以内 |

| 返済期間 | 12ヶ月(据置期間経過後) |

| 貸付利子 | 無利子 |

(生活福祉資金貸付条件等一覧 厚生労働省より引用)

緊急小口資金の貸付対象となる世帯の特徴は、以下の通りです。

■緊急小口資金の貸付対象となる世帯の特徴

- 低所得世帯である

- 緊急かつ一時的に生活維持が困難な状況である

- 返済(償還)の見通しが立つ

緊急小口資金は、地域の社会福祉協議会が窓口です。

上記の貸付対象に当てはまる方は、緊急小口資金の活用を検討してみてください。

教育支援資金

教育支援資金は低所得世帯の学生に対し、費用を貸付する制度です。

入学金や授業料などの学費に関わる資金の貸し付けなので、学生がいる世帯が対象となります。

| 貸付限度額 | 市町村によって異なる 入学時の就学支度費の貸し付けもあり |

|---|---|

| 返済期間 | 市町村によって異なる |

| 貸付利子 | 無利子 |

無利子ですが、学校を卒業したあとの返済期限が決まっていることに注意が必要です。

■教育支援資金の貸付対象となる世帯の特徴

- 低所得世帯である

- 学費の捻出が困難な状況である

- 卒業後の返済の見通しが立つ

低所得世帯への融資で、市町村社会福祉協議会に相談後に貸し付けしてもらえます。

申込から交付まではおおむね1カ月程度かかるので、余裕を持って申込見ましょう。

参考:大学・専門学校等への入学前に学生又は保護者が利用可能な支援制度 文部科学省

求職者支援資金融資

「求職者支援資金融資」は、求職者支援制度で職業訓練を受講する人向けの貸付です。

職業訓練受講給付金の受給だけでは生活費が不足する場合に、ハローワークで申請ができます。

| 貸付限度額 | 同居または生計を一にする別居の配偶者、子または父母のいずれかがいる場合:月額10万円(上限) × 受講予定訓練月数(最大12) 上記以外の場合(単身者など):月額5万円(上限)× 受講予定訓練月数(最大12) |

|---|---|

| 据置期間 | 貸付からの3か月後の末日まで |

| 返済期間 | 訓練終了月の4か月後の末日以降、貸付日から5年以内 (貸付額が50万円以上の場合は10年以内) |

| 貸付利子 | 年3.0% (信用保証料0.5%を含む) |

■求職者支援資金融資の貸付対象(以下の要件をどちらも満たしている方が対象)

- 職業訓練受講給付金の支給決定を受けた方

- ハローワークで、求職者支援資金融資要件確認書の交付を受けた方

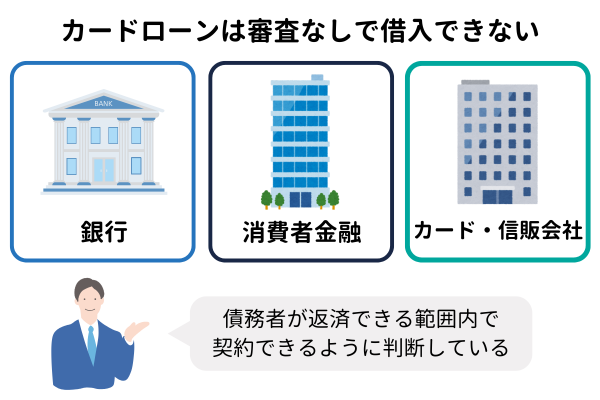

カードローンは審査なしで借入できない

10万円という比較的少額な融資でも、カードローン審査なしでは借入できません。

貸金業者は、お金を貸す際に申込者の返済能力をチェックすることが法律で決まっています。参考:e-Govポータル|貸金業法第13条第1項

本人の属性や年収などの返済能力に加え、他社の借り入れ状況や総量規制の観点から融資の可否や貸付額を決めるのです。

貸し倒れリスクや過剰貸し付けを防ぎ、債務者が借り入れを返せる範囲内でローン契約ができるように判断しています。

貸金業者は、貸付けの契約を締結しようとする場合において、前条第一項の規定による調査により、当該貸付けの契約が個人過剰貸付契約その他顧客等の返済能力を超える貸付けの契約と認められるときは、当該貸付けの契約を締結してはならない。

10万円を即日借り入れできるおすすめカードローン

「今すぐ10万円が必要」という方におすすめの、10万円を即日借り入れできるカードローンを紹介します。

■審査即日対応のカードローン

- プロミス

- SMBCモビット

- アイフル

「今すぐに10万円が必要!」という方は、上に挙げた3つのカードローンの利用がおすすめです。

それぞれ詳しく解説するので、ぜひ参考にして、なるべく早く10万円を借り入れてください。

プロミス

| 金利(実質年率) | 年4.5%〜17.8% |

|---|---|

| 利用限度額 | 500万円まで |

| 申し込みできる方 | 18〜74歳の収入が安定している方(高校生などは除く) |

| 融資時間 | 最短3分で審査完了、即日融資対応 |

| 申込方法 | Web、スマホアプリ、自動契約機、電話(プロミスコール) |

| 借入方法 | インターネット振込、スマホATM、コンビニ・提携ATM、プロミスATM、電話(プロミスコール) |

プロミスは、三井住友銀行と同じSMBCコンシューマーファイナンス株式会社が運営する、大手消費者金融です。

プロミスの特徴としては、以下の点が挙げられます。

■プロミスの特徴

- 最短3分で借入可能

- アプリを利用すれば、24時間365日借入・返済が可能

- 初回借入の方は30日間無利息

- 高校生などを除く18歳から申し込み可能

- 審査時の在籍確認などの電話連絡は原則なし(98%の方が電話確認なし)

プロミスは、最短3分の素早い融資体制が魅力で、「なるべくすぐにお金が必要」という方におすすめです。

アプリを利用すれば、24時間いつでもどこでも申し込みや借り入れ、返済までできます。

「なるべく早くお金が必要」「手軽に借入や返済がしたい」「他の人に知られずにお金が借りたい」という方におすすめです。

SMBCモビット

| 金利(実質年率) | 年3.0%〜18.0% |

|---|---|

| 利用限度額 | 800万円まで |

| 申し込みできる方 | 20歳から74歳までの安定した収入がある方 |

| 融資時間 | 最短15分で即日融資完了 |

| 申込方法 | Web、電話 |

| 借入方法 | 振込キャッシング、提携ATM、スマホATM、PayPayマネーチャージ |

SMBCモビットは、三井住友カード株式会社が運営する消費者金融サービスです。

HDMI格付けベンチマーク「対応記録/クオリティ格付け」において最高評価の三つ星を獲得した、サポート品質の高い消費者金融サービスとしても知られています。

SMBCモビットの特徴は以下の通りです。

■SMBCモビットの特徴

- 最短15分で即日融資完了

- 申し込みがWebで完結しており、職場や自宅への電話連絡の心配は不要

- スマホアプリで、振込キャッシングやインターネット返済など様々な機能が使える

- スマホアプリからPayPayマネーへ直接チャージできる

SMBCモビットも最短15分で即日融資ができる、今すぐにお金が必要な人におすすめのカードローンです。

アプリの機能も充実しており、振込キャッシングや返済などだけでなく、PayPayマネーへの直接チャージも可能です。

すぐにお金が必要な方にはもちろん、PayPayによるキャッシュレス決済を普段から利用する人にもおすすめです。

アイフル

| 金利(実質年率) | 年3.0%〜18.0% |

|---|---|

| 利用限度額 | 800万円まで |

| 申し込みできる方 | 20歳から69歳までの定期的な収入がある方 |

| 融資時間 | 最短18分で審査完了、即日融資対応 |

| 申込方法 | Web、スマホアプリ、電話・郵送、店舗(無人店舗) |

| 借入方法 | インターネット振込、スマホATM |

アイフルは、2025年度オリコン顧客満足度調査ノンバンクカードローン 初回利用 第1位に選ばれた、大手の消費者金融です。

アイフルの特徴は以下の通りです。

■アイフルの特徴

- 最短18分で審査、即日融資対応

- 職場や自宅への電話連絡は原則なし(99.7%が電話連絡なし)

- スマホアプリにてカードレス取引に対応

- 女性専用ローンや女性専用ダイヤルがある

- 初回契約日から最大30日間無利息

アイフルも最短18分で審査や即日融資ができる、なるべく早くお金が必要な人に嬉しいカードローンです。

また、自宅や職場への電話連絡がほぼないなど、プライバシーへの配慮も充実しています。

特に女性の顧客を大事にしており、女性専用ローンや、女性オペレーターが対応してくれる女性専用ダイヤルがあります。

初心者の方や女性の方に、おすすめのカードローンと言えるでしょう。

どうしても10万円必要なのにカードローン借入審査が通らない人の対策

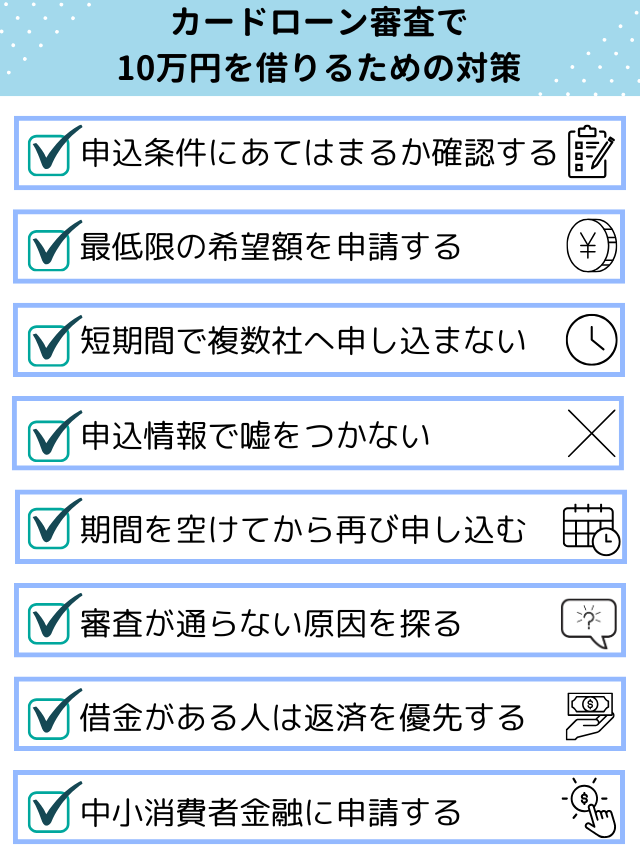

カードローン審査に通り、10万円を借りるための対策をチェックしましょう。

■カードローンで10万円を借りるための審査通過の対策

- 総量規制近くまで借りない

- 借入の返済に遅れない

- 貸付条件にあてはまるか確認する

- 最低限の希望額を申請する

- 短期間で複数のカードローンへ申し込まない

- 申込情報で嘘をつかない

- 期間を空けてから再び申し込む

- 信用情報の開示請求をする

- 借金がある人は返済を優先する

- 中小消費者金融に申請する

借入の返済に遅れない

過去に返済が遅れた経験がある場合、カードローンなどの審査に通らない可能性があります。

返済が遅れると、信用情報に傷がつき、カードローンなどの審査に不利に働くからです。

特に61日以上の延滞がある場合、信用情報に「異動情報」が登録されます。

異動情報とはいわゆる「ブラックリスト」を指し、新規のカードローンなどの審査に重大な影響を及ぼすでしょう。

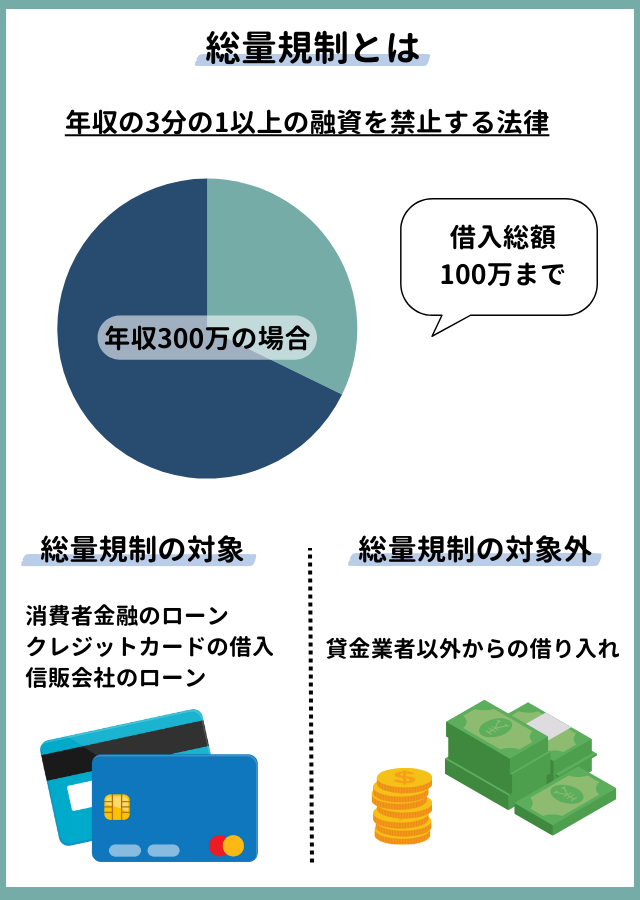

総量規制近くまで借りない

借入金額が多いと総量規制に引っ掛かり、カードローンの審査に通りません。

借入金額が多いと総量規制に引っ掛かり、カードローンの審査に通りません。

総量規制とは、貸金業法に基づいて個人の借入総額を年収の3分の1までに制限する制度です。参考:日本貸金業協会ホームページ|お借入れは年収の3分の1まで(総量規制について)

主に消費者金融やクレジットカード会社(キャッシング枠)を対象とし、過剰な借り入れによる多重債務の防止を目的としています。

すべての借入金額を合計して年収の3分の1を超える場合、カードローンなどに申し込んでも審査には通りません。

貸付条件にあてはまるか確認する

年齢や雇用形態など、カードローンの申し込み条件は金融機関によって異なります。

スピーディーな融資を目指し、申し込みの手間を省くためにも融資条件をきちんと確認しましょう。

最低限の希望額を申請する

カードローン審査は必要最低限の借入金額で申し込みましょう。

希望額が高いと、カードローン審査が厳しくなる傾向にあります。

返済状況や信用情報と照らし合わせながら審査が行われるため、個人によっては希望額が少ない方が借り入れしやすくなるでしょう。

短期間で複数のカードローンへ申し込まない

短期間で複数回のカードローン申し込みをすると、審査でマイナスの印象になります。

金融商品の申し込みは信用情報機関で管理され、銀行や消費者金融など金融機関との共有が可能です。

短期間で複数回申し込むと「お金に困っている」と判断されてしまう危険性があるでしょう。

申込情報で嘘をつかない

ローンの申し込みでは、年齢や住所のほか収入や勤務先などを正しく伝えましょう。

申し込み情報をもとに審査を行うので、誤った情報だと借入ができません。

虚偽の情報で借り入れをしてしまうと、強制的に退会処理をされる可能性があります。

強制退会は金融事故として扱われ、信用情報に記録されます。

期間を空けてから再び申し込む

融資の申し込みは最大6ヶ月間保管されるので、前回から6ヶ月経ってから再度審査を受けてください。

属性が変わっていると期間を空けてから再度申し込むことで、融資が受けられる可能性があります。

派遣社員から正社員になった、年収が上がったなどの属性の変化は、カードローンの審査でプラスの評価です。

信用情報の開示請求をする

審査に通らない原因がわからない場合、信用情報の開示請求をするのがおすすめです。

信用情報の開示請求をすれば、以下の点が明らかになります。

■信用情報から分かる内容

- 借入先の企業名と契約日

- 利用限度額と残高

- 過去5年間の返済履歴

- 債務整理や破産の記録

信用情報機関は3つあり、どの機関も1,000円程度で開示請求ができます。

信用情報を開示するなどして審査に通らなかった原因を探り、改善策を試して再度申込をしましょう。

借金がある人は返済を優先する

借金がある人でカードローンに通らなかった場合、まずは借金の返済を優先するのがおすすめです。

借金がある人の中でも、以下に挙げる条件に当てはまる人は、特に借金の返済を優先すべきです。

■借金の返済を優先すべき人

- 借入額が年収の3分の1を超える人

- 3社以上の借入がある人

借金がある場合、総量規制により借入可能額は限られてしまいます。

借金を返済すれば借入可能額が増え、カードローンなどの審査に通る可能性は高くなるでしょう。

カードローンなどに通らなかった場合、しっかりと返済計画を立て直し、借金の返済を優先しましょう。

中小消費者金融に申請する

大手のカードローンなどの審査に通らなかった人でも、中小消費者金融であれば、審査に通る可能性があります。

大手消費者金融ではコンピューターによる審査を採用するのに対し、中小消費者金融では人が審査を実施している場合が多く、柔軟に返済能力の見極めをしているからです。

たとえば、以下のような消費者金融では、柔軟な審査を実施しています。

| 会社名 | 特徴 |

|---|---|

| セントラル |

|

| エイワ |

|

| フタバ |

|

大手消費者金融で審査に通らなかった方でも、中小消費者金融であれば、審査に通る可能性があります。

「どうしても10万円必要だけど、審査に通らない」という人は、中小消費者金融の利用も検討してみてください。

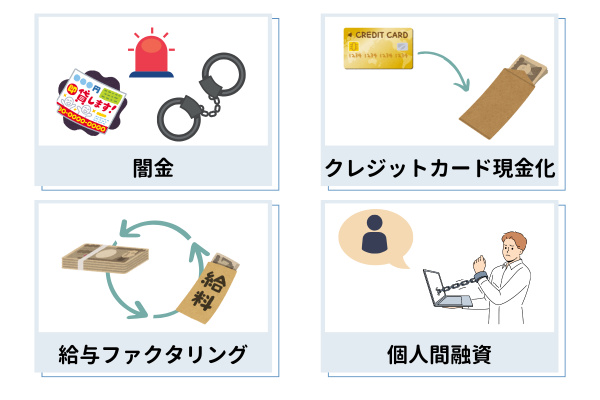

10万円必要でも避けるべき違法なサービス

10万円借りたくても違法なサービスの利用は避けましょう。

事件や事故に巻き込まれたり、詐欺の被害に遭う可能性が高いです。

■10万円借りたくても避けるべき違法なサービス

- 闇金

- クレジットカード現金化

- 給与ファクタリング

- SNSやWEBなどの個人間融資

闇金

貸金業の登録を受けていない資金業者や、20%以上の違法な金利で貸付を行う業者を闇金といいます。参考:警察庁|ヤミ金融事犯、悪質商法等

闇金の手口は巧妙化しており、正規の貸金業と見分けがつかないウェブサイトなども増えていることが現状です。

金融庁の「登録貸金業者情報検索サービス」でヒットしない場合は、闇金と判断できます。

クレジットカード現金化

クレジットカード現金化とは、クレジットカードのショッピング枠を現金に変える違法行為です。

カード購入した商品を業者が買い取って現金化する、商品代金の一部を現金で受け取るといった方法があります。

しかしクレジットカードの現金化は、カード発行会社の規約で禁止されています。

詐欺や犯罪に巻き込まれる可能性が高く、自分の身に危険を及ぼしてしまうでしょう。

給与ファクタリング

給与ファクタリングとは、まだ受け取っていない給料をファクタリング業者に売却することで、債権としてすぐに現金を受け取る方法です。参考:警視庁|無登録の給与ファクタリング業者に注意!

手数料を差し引かれた額が給料日前に手に入りますが、給与ファクタリングを行っている闇金業者もいるので気をつけましょう。

取り立ての被害や多重債務のリスクが高まるため、給与ファクタリングはおすすめできません。

SNSやWEBなどの個人間融資

金融機関以外のSNSやWEBなどで行われる個人間の融資はリスクが非常に大きいです。

個人間融資は「審査なし」「絶対に借りれる」といった投稿で融資をPRしていますが、利用は避けてください。

個人を装っていますが、闇金や違法な業者がバックにいることも考えられるでしょう。

どうしても10万円必要なのに借入審査が通らない人は原因を見つけて対策しよう

「どうしても10万円が必要だけど、審査に通らない」という人は、審査に通らなかった原因を見つけて対策するのがおすすめです。

原因を見つけた上で、対策を講じれば、カードローンなどの審査に通る可能性は高くなります。

どうしても審査に通らないのであれば、以下のような方法も検討してみましょう。

■どうしても審査に通らない人におすすめの方法

- 買取業者を活用する

- 親族・友人から借りる

- 生活資金融資制度や緊急小口資金を活用する

- 借金がある人は返済を優先する

- 中小消費者金融に申請する

カードローンなどの審査に通らなかった場合でも、あきらめるのは早いです。本記事を有効活用して、お金の悩みを解決してください。