他社借入が7件ある場合、カードローンを利用できないと思っている方も多いでしょう。

本記事では、他社借入が7件ある方がカードローンでお金を借りられるか詳しく解説します。

この記事がおすすめな人

- 他社借入7件でも借りられるカードローンを探している人

- カードローンの審査についてくわしく知りたい人

- 7社以上の借入があった上でカードローンに申し込みたい人

カードローン申し込み時のポイントも解説するので、他社借入が多い方はぜひ参考にしてください。

- Web申込なら最短3分融資も可能

- 公式「アプリローン」でバレずに借りれる!

- 郵送物なし!全て手続きをWeb申込みで完結可能

| 実質年率 |

|

|---|---|

| 限度額 |

|

| 融資までにかかる時間 | 最短3分※申込時間や審査によりご希望に沿えない場合があります |

他社借入7件でも借りられるカードローンはある?

カードローンの新規借入審査に通る可能性自体はある

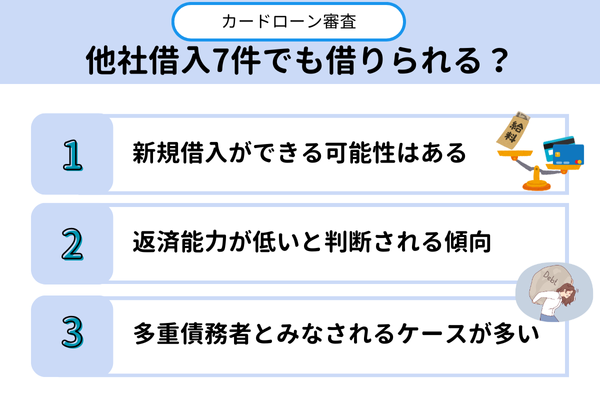

結論から言うと、他社借入が7件ある場合も追加でカードローンの新規借入ができる可能性はありますが、可能性は低い上にリスクも大きいと考えた方が良いでしょう。

信用情報に関する統計 JICCより引用

指定信用情報機関のひとつであるJICCによると、借入残高がある人のうち、約36%の人が複数の借入があるのがわかりました。

また、借入件数が5件以上の方は14.9万人、借入残高がある人の全体の1.3%です。

他社借入の件数が多いと、返済能力が低いと判断される可能性が高くなります。

特に6〜7件以上の借入があると、多重債務者とみなされるケースが多く、審査に通る可能性が激減します。

総量規制の観点から見てもカードローン審査通過の可能性は低い

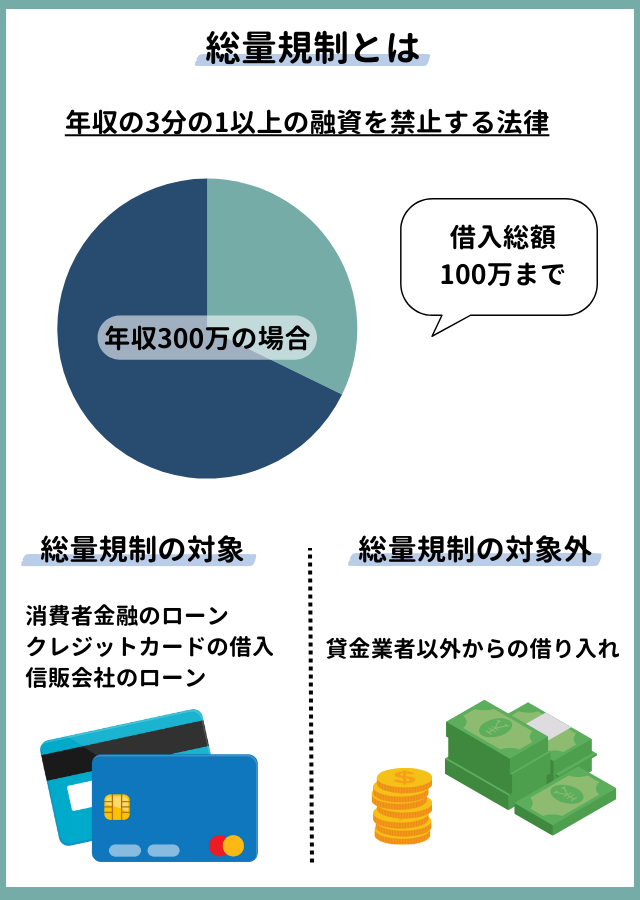

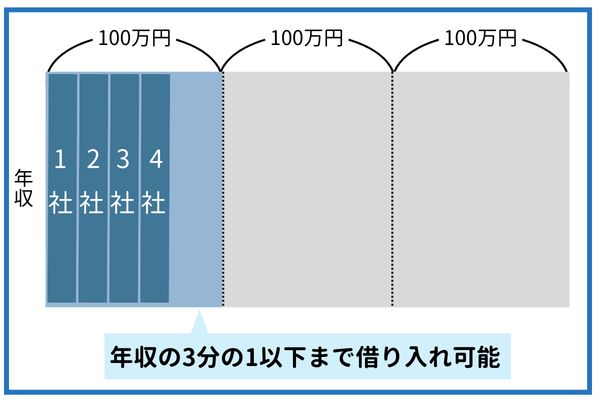

他社借入が7件以上の方が、カードローンで借入するには、借入金額が総量規制の範囲内であることが必須となります。

総量規制とは、貸金業法に基づいて個人の借入総額を年収の3分の1までに制限する制度です。参考:日本貸金業協会ホームページ| お借入れは年収の3分の1まで(総量規制について)

主に消費者金融やクレジットカード会社(キャッシング枠)を対象とし、過剰な借り入れによる多重債務の防止を目的としています。

すべての借入金額を合計して年収の3分の1を超える場合、消費者金融系のカードローンに申し込んでも審査には通りません。

銀行カードローンの場合は総量規制の対象外ではありますが、審査通過の基準として年収の3分の1を超える借入があるかどうかはチェックされるので、銀行カードローンに申し込むとしても、審査に通る可能性はかなり限られてしまうと見るべきでしょう。

消費者金融カードローンでも融資は厳しい

大手消費者金融の多くは、借り入れ件数が3社ほどあっても融資を受けられる可能性があります。

ただし、他社借入7件となるとカードローン審査は厳しく行われるでしょう。

まずはローンの借り入れ件数を減らしたり、借入を一本化するための努力をしましょう。

他社7件からの借入を一本化したい時におすすめのおまとめローン

他社借入が7件ある方は、おまとめローンを利用するのもおすすめです。

おまとめローンとは、複数の金融機関からの借入を1つにまとめられるローンになります。

おまとめローンを利用すれば、金利の削減や返済の管理がしやすくなるなどのメリットがあります。

おすすめのおまとめローンは、以下の通りです。

■おすすめのおまとめローン

- プロミス

- アイフル

- SMBCモビット

おすすめのおまとめローンを、それぞれ詳しく解説します。

プロミス|返済方法は自分にあったものを選択可能

プロミスは、三井住友銀行と同じSMBCコンシューマーファイナンス株式会社が運営する、大手消費者金融です。

プロミスは、三井住友銀行と同じSMBCコンシューマーファイナンス株式会社が運営する、大手消費者金融です。

プロミスのおまとめローンと通常のカードローンには、以下のような違いがあります。

| プロミスのおまとめローン | プロミスの通常のカードローン | |

|---|---|---|

| 金利(実質年率) | 年6.3%〜17.8% | 年4.5%〜17.8% |

| 利用限度額 | 300万円まで | 500万円まで |

| 申し込みできる方 | 20歳〜65歳で安定した収入がある方 | 18歳〜74歳で安定した収入がある方(高校生などは除く) |

| 資金使途 | 他社返済 | 生計費(ギャンブルや投資目的、他社ローンの返済は禁止) |

| 申込方法 | 自動契約機、電話(プロミスコール) | Web、スマホアプリ、自動契約機、電話(プロミスコール) |

プロミスのおまとめローンなら、返済回数や返済期間などの返済方法も、複数の中から自分にあったものを選択できます。

アイフル|おまとめローンも最短即日融資が可能

アイフルは、2025年度オリコン顧客満足度調査ノンバンクカードローン 初回利用 第1位に選ばれた、大手の消費者金融です。

アイフルは、2025年度オリコン顧客満足度調査ノンバンクカードローン 初回利用 第1位に選ばれた、大手の消費者金融です。

アイフルのおまとめローンと通常のカードローンには、以下のような違いがあります。

| アイフルのおまとめローン | アイフルの通常のカードローン | |

|---|---|---|

| 金利(実質年率) | 年3.0%〜17.5% | 年3.0%〜18.0% |

| 利用限度額 | 800万円まで | 800万円まで |

| 申し込みできる方 | 20歳以上の定期的な収入と返済能力を有する方 | 20歳〜69歳までの定期的な収入がある方 |

| 資金使途 | 他社返済 | 自由(ただしギャンブルや投資目的、他社ローンの返済は禁止) |

| 申込方法 | Web、電話、郵送、店舗(無人店舗) | Web、スマホアプリ、電話・郵送、店舗(無人店舗) |

アイフルのおまとめローンには、おまとめMAXとかりかえMAXがあります。

おまとめMAXはアイフルを利用している方専用、かりかえMAXはアイフルを利用していない方専用です。

アイフルのおまとめローンは、Webにて全ての手続きが可能で、ご自宅などに郵送物の送付は原則ありません。

また、最短即日融資が可能なので、すぐにおまとめローンを利用したい方にもおすすめです。

SMBCモビット|手続きをWebで完結できる

SMBCモビットは、三井住友カード株式会社が運営する消費者金融サービスです。

SMBCモビットは、三井住友カード株式会社が運営する消費者金融サービスです。

SMBCモビットのおまとめローンと通常のカードローンには、以下のような違いがあります。

| SMBCモビットのおまとめローン | SMBCモビットの通常のカードローン | |

|---|---|---|

| 金利(実質年率) | 年3.0〜18.0% | 年3.0〜18.0% |

| 利用限度額 | 800万円まで | 800万円まで |

| 申し込みできる方 | 20歳〜65歳の安定した収入がある方 | 20歳〜74歳までの安定した収入がある方 |

| 資金使途 | 他社返済 | 自由(ただしギャンブルや投資目的、他社ローンの返済は禁止) |

| 申込方法 | Web、電話 | Web、電話 |

SMBCモビットのおまとめローンであれば、手続きをWebで完結できるので、周囲におまとめローンの利用を知られずに利用できます。

誰にも知られずにおまとめローンを利用したい方に、SMBCモビットのおまとめローンはおすすめです。

多重債務に苦しむ方が検討すべき中小消費者金融カードローン

他社借入が7件前後の多重債務の場合、前提として追加で借入をおこなうのはリスクが大きいので出来るだけ避けるべきです。

借入件数を増やすことで返済が回らなくなり、自己破産などをおこなうリスクが非常に高くなります。

ただし、例えば借入件数は複数あるものの借入総額は大きな金額ではない、または年収や収入の安定性を考えると十分に返済能力があると言えるなら、新規借入を検討する余地もある可能性があります。

この場合、大手消費者金融や銀行カードローンは自動のスコアリング審査が浸透しているため、借入件数が多い時点で自動的に審査に落とされる可能性があります。

逆に中小消費者金融はスコアリング審査の範囲が少なく、柔軟な対応もしてもらえやすいので、上記のような状況下ではおすすめです。

■おすすめの中小消費者金融カードローン

- ダイレクトワン

- フクホー

- セントラル

ダイレクトワン|独自審査で借入できる可能性あり

| ダイレクトワンの詳細 | |

|---|---|

| 金利(実質年率) | 年4.9%〜18.0% |

| 利用限度額 | 300万円まで |

| 申し込みできる方 | 20歳〜69歳で安定した収入がある方 |

| 融資時間 | 最短当日 |

| 申込方法 | Web、店頭窓口、電話 |

| 借入方法 | 銀行振込、ATM取引、店頭窓口 |

ダイレクトワンは、スルガ銀行グループの子会社の中小消費者金融です。

ダイレクトワンの特徴は、以下の通りです。

■ダイレクトワンの特徴

- 最短30分で審査、最短当日借入可能(店頭窓口の場合)

- Web契約なら、新規ご契約の方は55日間無利息

- Web契約の場合、郵送物が発生する

ダイレクトワンは、店頭窓口にて申し込みができる点が大きな特徴です。

店頭窓口にて申し込みができるので、疑問や不安な点に対する丁寧な対応や、マネープランなどのアドバイスも受けられるでしょう。

店頭窓口での申し込みであれば、最短即日で借入可能なので、なるべく早く借入がしたい方にもおすすめです。

窓口は東京都や静岡県、愛知県など7店舗あるので、店舗に近い場所にお住まいの方は利用を検討してみてはいかがでしょうか。

フクホー|現在の返済能力重視で審査を実施

| フクホーの詳細 | |

|---|---|

| 金利(実質年率) | 年7.3%〜18.0% |

| 利用限度額 | 200万円まで |

| 申し込みできる方 | 20歳〜65歳で安定した収入がある方(自営業主、会社役員、仕事をされていない方は対象外) |

| 融資時間 | 最短即日 |

| 申込方法 | Web、電話、チャット、店頭(会員の方限定) |

| 借入方法 | 銀行振込 |

フクホーは創業50年以上の、フリーローンの消費者金融です。

フクホーの特徴は、以下の通りです。

フクホーの最大の特徴は、現時点での返済能力に重きを置いて審査をしている点です。

フクホーは決して審査が甘い消費者金融ではありません。

しかし、返済能力に重きを置いて審査を実施しているので、「他社からの借入件数や金額が多い方」「債務整理をした方」でも借入できる可能性があります。

セントラル|はじめての利用で最大30日間金利0円

| セントラルの詳細 | |

|---|---|

| 金利(実質年率) | 年4.8%〜18.0% |

| 利用限度額 | 300万円まで |

| 申し込みできる方 | 20歳以上の定期的な収入と返済能力を有する方 |

| 融資時間 | 最短即日 |

| 申込方法 | Web、自動契約機、店頭、郵送、コンビニ |

| 借入方法 | 銀行振込、セブン銀行ATM、セントラルATM |

セントラルは愛媛県松山市に本社を構える、50年以上の歴史を持つ老舗の中小消費者金融です。

セントラルの特徴は、以下の通りです。

■セントラルの特徴

- コンピュターだけでなく、人の手も使って審査を実施

- はじめての利用で最大30日間金利0円

- Webから申し込みで最短即日融資可能

- セントラルカード(Cカード)を用いて、セブン銀行ATMより借入可能

セントラルの最大の特徴は、コンピューターだけでなく人の手を使って審査をしている点です。

弊社の審査の特徴としては、審査時に人の手が入ることです。お客様の過去・現在・未来をAIと人が審査をし、AIだけでは見抜けないお客様の本質を見極めることを大切にしています。

(株式会社セントラル 採用リクルートページより引用)

大手消費者金融ではコンピューターによる審査を採用するのに対し、セントラルでは担当者による審査あるので、大手では審査に通らなかった人でも審査に通る可能性があります。

Web申し込みで最短即日融資や、はじめての利用で最大30日間金利0円など、サービスが充実しているのもセントラルの大きな魅力です。

他社借り入れ7件でもカードローン審査に通過するポイント

他社借り入れがある場合、カードローンの審査に通過するためには、以下のようなポイントが重要になります。

■他社借り入れ7件でもカードローン審査に通過するポイント

- 総量規制に近い融資額を借りない

- ローンの返済延滞・滞納をしない

- 収入証明書を用意しておく

- 申し込み情報を正しく申告する

- 必要最低限の借入希望額にする

- 同時に複数社へ申し込まない

- おまとめローンに申し込む

- 大手銀行カードローンの申し込みは避ける

- 銀行フリーローンへ申し込みしない

他社借り入れがある場合、特に慎重に申し込みをしなければ、カードローンの審査には通りません。

審査に通過するためのポイントをそれぞれ詳しく解説します。

他社借り入れがある方は、上に挙げた3つの条件を最低限クリアする必要があります。

他社借り入れがある方が、カードローンなどでお金を借りられる条件を、それぞれ詳しく解説します。

総量規制に近い融資額を借りない

総量規制をオーバーしていると、カードローンなどでお金は借りられません。

総借入額が年収の3分の1未満であることが、カードローンなどでお金が借りられる必須の条件になります。

他社借り入れがある場合、新規借入可能額は、以下のような式で計算できます。

他社借り入れがある場合、新規借入可能額を計算して、新規の借り入れで総量規制をオーバーしないかをチェックしてください。

ローンの返済延滞・滞納をしない

他社から借り入れがある場合、毎月の支払いに延滞・滞納がないことも、カードローンなどでお金が借りられる必須の条件となります。

延滞・滞納があると、貸し倒れのリスクが高いと判断されてしまうからです。

延滞・滞納をすると、信用情報に5年間記録が残ってしまいます。

他社からの借り入れがあったとしても、延滞・滞納がなければ、カードローンなどでお金が借りられる可能性は高くなります。

収入証明書を用意しておく

他社借り入れがある場合、運転免許書などの本人確認書類のほかに収入証明書が提出できなければ、カードローンなどの審査に通らない可能性が高いです。

収入証明書は以下のような場合に必要となります。

■収入証明書が必要なケース

- 借入額が50万円以上

- 他社を含む総借入額が100万円以上

収入証明書には、以下のような書類が該当します。

■収入証明書に該当する主な書類

- 源泉徴収票

- 確定申告書

- 納税通知書・証明書

- 給与明細書

- 年金通知書・証書

- 所得証明書

他社借り入れがある場合、カードローンの申し込み前に収入証明書を準備しましょう。

申し込み情報を正しく申告する

カードローンの申し込み時には、必要な情報を正しく申告してください。

カードローンの申し込みには、以下のような情報を申告する必要があります。

| 申告が必要な情報 | 詳細な申し込み事項 |

|---|---|

| 基本情報 |

|

| 職業・勤務先情報 |

|

| 収入情報 |

|

| 借入希望内容 |

|

| 他社借入状況 |

|

| 資産情報 |

|

必要な情報を申告する際には、絶対に虚偽報告をしてはいけません。

虚偽報告をすると、ほぼ確実に発覚し重大なリスクを背負うことになります。

■虚偽報告発覚時のリスク

- 即時審査不合格

- 借入残高の一括返済要求

- 信用情報への悪影響

- 詐欺未遂罪に問われる可能性

発覚時のリスクを負わないためにも、正しい情報を申告してください。

借り入れ希望額を10万円程度にする

他社借り入れがある場合、借入希望額は10万円程度の少額にしたほうが、カードローンの審査に通る可能性がアップします。

借入希望額が高額だと、総借入額が年収の3分の1を超える可能性が高くなり、ローン審査が厳しくなるでしょう。

ひとつの貸金業者から50万円を超えて借入れる場合は、収入証明書の提出も必要です。参考:日本貸金業協会ホームページ|年収を証明する書類とは

カードローンの審査に通過するためにも、借入希望額は必要最低限にしてください。

6ヶ月以内に複数社に申し込まない

どうしてもお金が必要だからといって、6ヶ月以内に複数のカードローンへ申し込むのはやめてください。

申し込んだ履歴は信用情報に残るので、同時に複数社に申し込むと「お金に困っている」「他社の審査に通っていない」などの悪い印象を与えてしまうからです。

カードローンに申し込んだ履歴は6ヶ月間記録されます。

一度カードローンに申し込んだら、次に申し込むまでには6ヶ月の期間を開けるようにしてください。

おまとめローンに申し込む

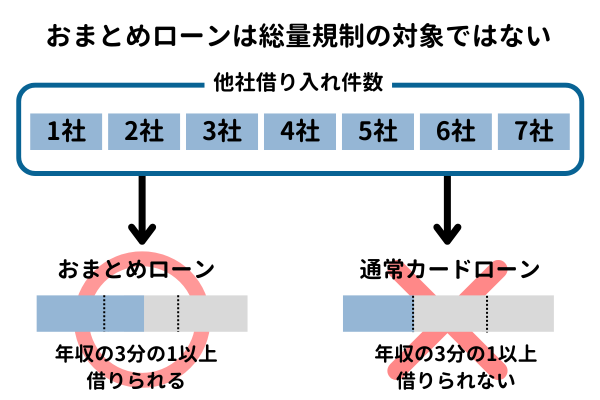

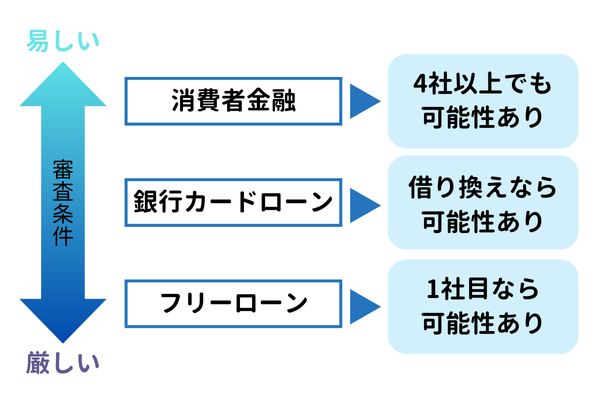

すでに借入件数が4件以上ある場合は、おまとめローンを選びましょう。

おまとめローンは総量規制の対象ではなく、上限なしで借り入れできます。

複数社のカードローンを利用していても、おまとめローンの審査に不利になりません。

| 商品名 | 限度額 | 金利 | |

|---|---|---|---|

| アイフル | おまとめMAX | 1万円~800万円 | 3.0%~17.5% |

| SMBCモビット | おまとめローン | 最大500万円 | 3.0%~18.0% |

| プロミス | おまとめローン | 1万円~300万円 | 6.3%~17.8% |

| レイク | レイクdeおまとめ | 1万円~500万円 | 6.0%~17.5% |

ただし、おまとめローンは追加の融資が受けられない、返済専用の金融商品です。

追加での借り入れを希望する人は、おまとめローンを活用して借り入れ残高を減らしてから考えましょう。

借入件数が1件のみだったら、金利を引き下げてもらえる借り換えローンもおすすめです。

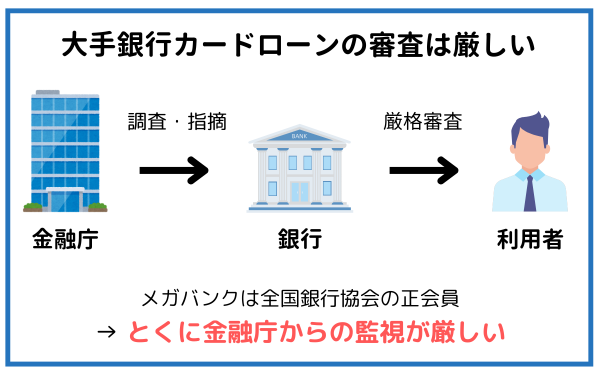

大手銀行カードローンの申し込みは避ける

大手銀行カードローンは審査が厳しいため、複数の借入がある人は融資を受けづらいです。

三菱UFJ銀行、三井住友銀行などのメガバンクは金融庁からの監視が徹底しています。

複数借入があると審査に通る確率が非常に低いので、新規の申し込みは避けましょう。

一方で、以下ネット銀行のカードローンは他社の借入があっても、融資を受けられる場合があります。

| 借り換え | 限度額 | 金利(実質年率) | |

|---|---|---|---|

| 楽天銀行スーパーローン | ◯ | 1万円~800万円 | 1.9%~14.5% |

| イオン銀行カードローン | ◯ | 1万円~800万円 | 3.8%~13.8% |

| セブン銀行カードローン | ◯ | 10万円〜300万円 | 12.0%〜15.0% |

※2025年5月15日時点

銀行フリーローンへ申し込みしない

銀行フリーローンでは既に借り入れがあると、融資を受けることは難しいです。

年5.0%〜15.0%という低金利で借り入れできますが、カードローンよりも審査は厳しいことが特徴。

利用方法によっては便利なフリーローンですが、他社借入が7件ある人は審査に通る可能性はほぼありません。

| 平均金利(実質年率) | 借り入れ回数 | 融資までの時間 | 最低借り入れ金額 | |

|---|---|---|---|---|

| カードローン | 4.0%〜18.0% | 制限なし | 最短即日 | 1,000円~ |

| フリーローン | 4.0%〜15.0% | 1回のみ | 最短1週間ほど | 10万円~ |

カードローンの審査で申告する必要がない他社借り入れ

消費者金融カードローンの審査で申告する必要がないローンと含まれる借入は以下の通りです。

| 他社借り入れの対象にならないもの | 他社借り入れの対象になるローン |

|---|---|

|

|

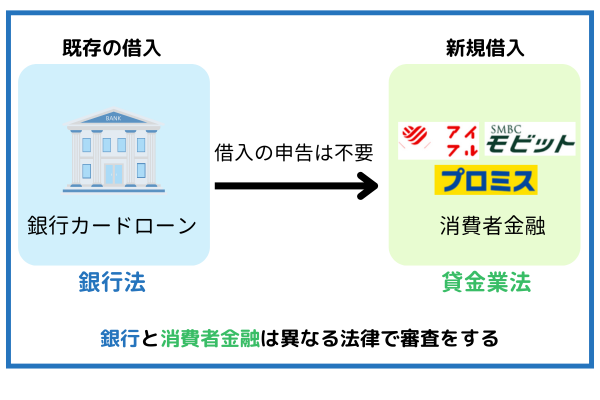

銀行カードローンの借り入れは消費者金融に申告不要

銀行カードローンの借り入れは、消費者金融に申し込む際に申告不要です。

銀行は銀行法に基づいて経営しており、消費者金融は貸金業法にのっとって経営しています。

消費者金融は審査で貸金業に該当するローンの借り入れ状況を確認しますが、銀行カードローンについては対象外です。

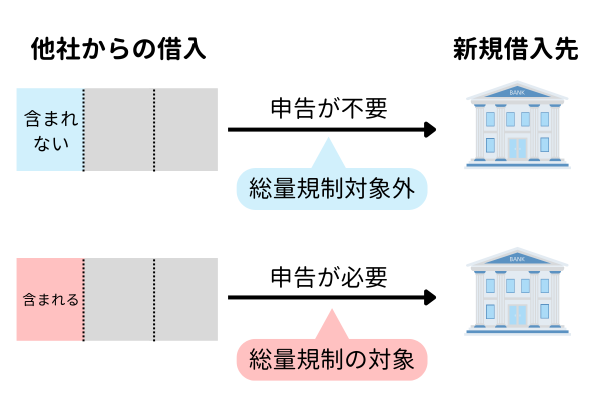

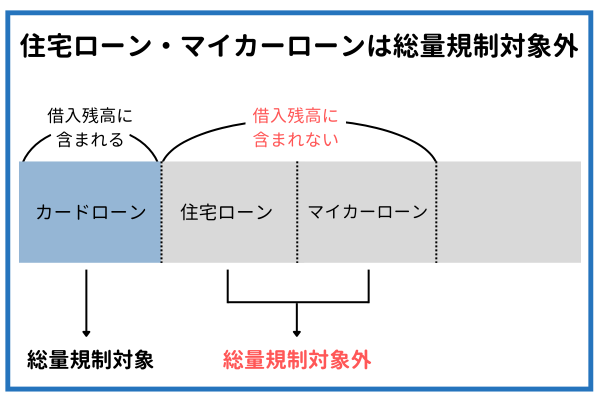

総量規制対象外の住宅ローンやマイカーローン

住宅ローンやマイカーローンは、消費者金融のカードローン審査で申告する必要はありません。

総量規制の除外貸付となるため、間違って申告しないように気を付けましょう。参考:日本貸金業協会ホームページ|総量規制が適用されない場合について

一方でカードローンの利用中に住宅ローンやマイカーローンに申し込むと、審査で不利になります。

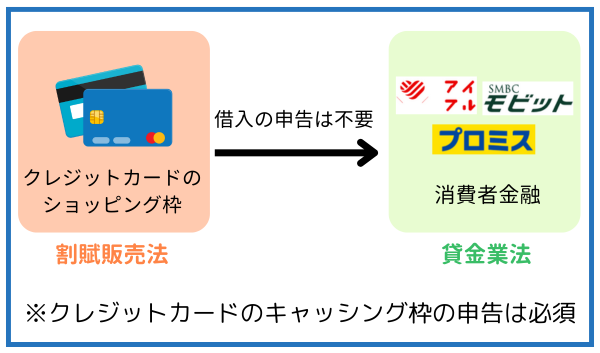

クレジットカードのショッピング枠

クレジットカードのショッピング枠は割賦販売法の分野で、貸金業法の対象となる消費者金融からはチェックされません。

借り入れ残高に加算されないので、カードローン審査でクレジットカードのショッピング枠は申告不要です。

ただし、クレジットカードの支払いを滞納すると、信用情報に事故として記録されるので気を付けましょう。

クレジットカードのキャッシング枠については消費者金融の審査で申告が必須です。

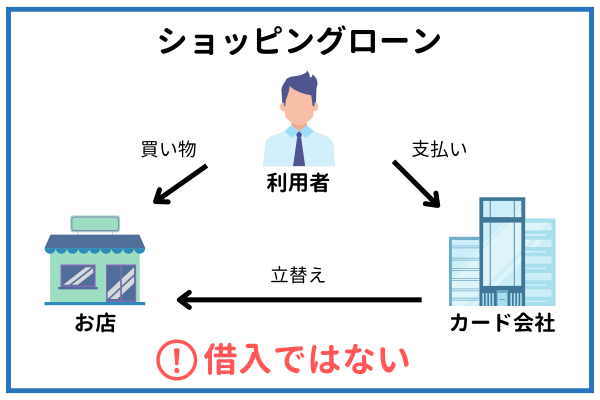

ショッピングローン・リボ払い

ショッピングローン・リボ払いはローン審査で神格が必要な「他社からの借り入れ」には含まれません。

金融機関からの融資とは異なるので、誤って申請時に借入額に入力しないようにしましょう。

リボ払いやショッピングローンは商品の代金を分割で購入する支払い方法で、金融機関からの融資とは違います。

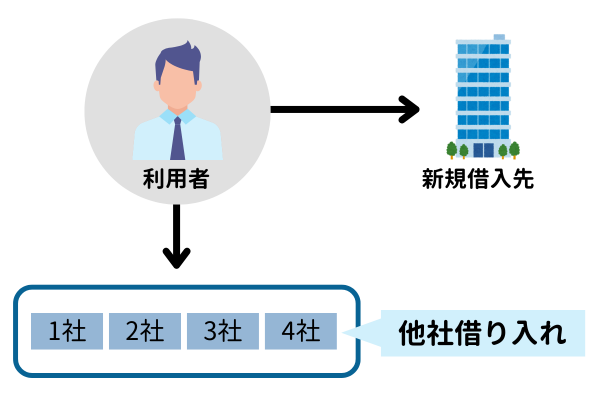

他社借り入れとはすでにカードローンで借入している件数や金額

カードローン審査の他社借り入れとは、すでに他社から融資を受けている数や金額のことです。

他社借り入れが多すぎると返済能力の証明が難しくなります。

借り入れ状況は信用情報機関の開示で判断できる

現在の借り入れ状況は、信用情報機関への情報開示でチェックできます。

WEBや郵送で申し込み、個人で開示してもいいでしょう。

信用情報機関では、信用情報の開示に対応しています。

ローン残債が年収の3分の1以下なら新規借り入れできる

他社借り入れが多くても、現在の残債が年収の3分の1以内であれば融資を受けられることがあります。

消費者金融が対象となる貸金業法の総量規制では、融資は年収の3分の1以内に限られます。

つまり年収300万円の場合は、ローン残債が100万円以内であれば借り入れ件数が多くても返済能力に大きな疑問を持たれにくいのです。

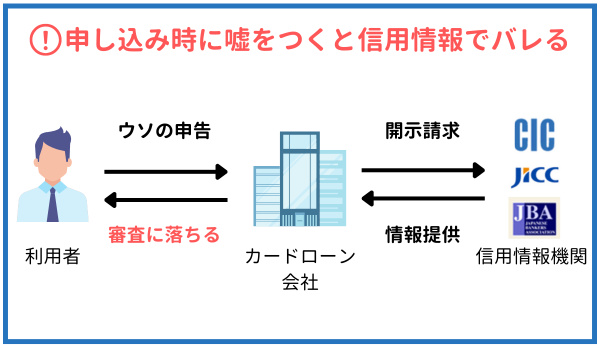

他社借り入れの噓は信用情報ですぐにバレる

嘘をつくと信用情報でバレるうえに、金融機関からの信頼を失います。

他社借り入れの件数や借入額は、申込をするときに嘘をつくメリットがありません。

カードローン審査では信用情報を開示し、他社借り入れの件数や金額などをもとに融資の判断をします。

他社借り入れ7件で借りれるカードローンは少ない

他社借入が7件ある方でも、借りられるカードローンはあります。

しかし、他社借入が7件だと、審査で通過する可能性は低くなります。

借りられるか不安な方は、カードローンの公式サイトなどにある借入診断を利用しましょう。

借入診断を利用すれば、年齢や年収、他社借入金額を入力するだけで融資の検討が可能かどうかが分ります。